Как собрать бддс из 1с

Обновлено: 04.07.2024

С точки зрения временной детализации выделяют:

- фактические БДДС и БДР – бюджеты, составленные на основании уже свершившихся хозяйственных операций, отраженных в бухгалтерском учете;

- прогнозные БДДС и БДР – бюджеты на ближайший месяц (как правило, составляются на основании корректировок плановых бюджетов);

- плановые БДДС и БДР – бюджеты, описывающие будущую хозяйственную деятельность.

БДДС – способ отражения движения денежных потоков. Соответственно, в данном документе фигурируют только те события, которые имеют денежное выражение.

В качестве первичных документов, которыми оформляются операции, содержащиеся в бюджете ДДС, используются расчетно-кассовые ордера и выписки по операциям с банковскими счетами предприятия. Сам БДДС несколько напоминает такую бухгалтерскую форму, как «Отчет о движении денежных средств».

БДР – способ фиксации операций, формирующих прибыль (убыток) предприятия. В данном документе отражаются доходы и расходы, на его базе может быть рассчитана себестоимость и рентабельность.

В качестве первичных документов, которыми оформляются операции, содержащиеся в БДР, используются акты выполненных работ, оказанных услуг и акты приема-передачи материальных ценностей. Также могут учитываться документы, которыми оформляются переоценки материальных и нематериальных ценностей (к примеру, гуд-вилла) и прочие операции, проходящие в неденежной форме. БДР схож с бухгалтерской формой «Отчет о прибылях и убытках».

Сами формы обычно строят либо в Excel, либо в специальных решениях на базе 1С, SAP и т.п.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Разница между БДР и БДДС

Ниже приведем таблицу, характеризующую хозяйственные операции по признаку отражения их в БДДС и БДР.

Принципы построения бюджетов

Чаще всего составление БДР предшествует составлению бюджета движения денежных средств. Это вызвано тем, что этот бюджет носит более «укрупненный» характер.

В бюджет доходов и расходов традиционно включаются три группы показателей: доходы, расходы и прибыль. Доходы и расходы отражаются по принципу начисления (в момент их возникновения).

Доходы можно разделить по принципу их источника:

- от основной деятельности (реализация продукции и услуг, связанных с основным «профилем» компании);

- от прочей деятельности (доходы от нерегулярно производимой продукции или оказываемых услуг, от сдачи в аренду активов);

- внереализационные доходы (доходы, не связанные с операционной деятельностью: проценты, дивиденды, курсовые разницы).

Расходы детализируются по группам:

- себестоимость реализованной продукции;

- прямые расходы (сопряжены с транспортировкой и хранением материальных ценностей, страхованием, рекламой);

- общехозяйственные расходы (оплата труда АУП, амортизация, аренда, коммунальные платежи);

- прочие расходы (штрафы, пени, курсовые разницы).

Прибыль рассчитывается как валовая, операционная, прибыль до налогообложения и чистая прибыль.

Иногда отдельно составляются БДР по различным направлениям деятельности.

Единой формы, применяющейся при составлении БДДС, не существует, но можно выделить четыре универсальные раздела этого документа:

Иногда отдельно указываются платежи, связанные с операциями с заемными средствами (получение и погашение кредитов).

Процесс построения БДДС проходит в несколько последовательных этапов.

В первую очередь устанавливается обязательный минимальный остаток денежных средств. Этот показатель зависит от характера деятельности предприятия и вероятности возникновения различных непредвиденных обстоятельств.

После этого определяется доходная часть БДДС. Для этого используется план продаж, график погашения дебиторской задолженности и предполагаемые поступления от финансовой деятельности (полученные проценты, дивиденды).

Расходная часть БДДС составляется на основе плана прямых затрат (оплата труда, затраты на сырье и материалы), предполагаемых накладных расходов (общехозяйственные и общецеховые расходы, зарплата АУП), бюджета инвестиций (приобретение основных средств) и планируемых финансовых расходов (погашение кредитов, выплата дивидендов).

На последнем этапе рассчитывается чистый денежный поток, анализируется возможность возникновения «кассовых разрывов», при необходимости БДДС корректируется.

Существует два основных способа сбора информации для планирования БДДС:

В первом случае планы поступлений и выплат исходят от подразделений и после утверждения сводятся в единый документ. Во втором случае БДДС составляется финансовой службой, а планы расходов и поступлений денежных средств доводятся до руководителей подразделений.

При составлении фактических БДР и БДДС и анализе отклонений от плановых показателей важно выявить причины отклонений. Они делятся на две основные группы:

- те, которые находились вне зоны влияния руководителей центров финансовой ответственности (как правило, обусловлены рыночной конъюнктурой);

- те, которые обусловлены допущенными ошибками в планировании или при осуществлении хозяйственной деятельности.

По результатам такого анализа к лицам, ответственным за составление и исполнение БДР и БДДС, применяются меры взыскания или поощрения, а сама процедура формирования этих бюджетов может быть скорректирована.

Примеры формирования БДР и ДДС

| Показатель | План | Факт |

| 1) Доходы от основной деятельности | ||

| 2) Доходы от прочей деятельности | ||

| 3) Внереализационные доходы | ||

| 4) Себестоимость продукции | ||

| сырье и материалы, | ||

| электроэнергия, | ||

| амортизация, | ||

| прочие расходы | ||

| 5) Валовая прибыль | ||

| 6) Коммерческие расходы | ||

| 7) Общехозяйственные расходы | ||

| 8) Операционная прибыль | ||

| 9) Прочие расходы | ||

| 10) Прибыль до налогообложения | ||

| 11) Налог на прибыль | ||

| 12) Чистая прибыль |

Немного расскажу не про разработку, а про собственный опыт по этому вопросу. Очень сложно общаться с финансистами, они постоянно используют разную терминологию)).

На что только не идут клиенты, чтобы добавить Казначейство и Бюджетирование в бухгалтерскую базу.

Я знаком с несколькими вариантами:

1) Купить Бит финанс - очень дорого и громоздко, но типовой продукт и работает.

2) Перейти на Комплексную автоматизацию - при переходе учтите, что комплексная в разы сложнее и потребует постоянного консультирования специалиста да и полной отдачи от бухгалтера. Типовые релизы, почти каждый, содержат ошибки, небо и земля с старой доброй бухгалтерией, где всё исправляется бух операцией.

Один раз мы переводили бухгалтерию на комплексную автоматизацию. Перевели, загрузили полностью остатки. Начинали реализовывать отчет "operating cash flow" (Операционный денежный поток). В ходе детального анализа и тесной работы с клиентом выяснилось, что нужно всего лишь правильно ввести справочник ДДС и тогда "cash flow" будет из одной единой строчки. Необходимость перейти на КА с бухгалтерии полностью отпала.

3) Был случай, что из базы ERP был выпилен кусок бюджетирования и казначейства и всунут в бухгалтерию и это работало, но пару лет, потом затраты на обновление, около 40 часов заставили отказаться от этого варианта и перейти на типовую базу, а бюджетирование допилить в расширениии.

4) Доработать Бухгалтерия, про этот вариант и пойдет речь ниже:

Вот и выкладываю первую часть, которая подходит в большинстве случаев для небольших организаций, но которые уже доросли до составления бюджетов.

В расширение входит отдельная подсистема из 1 документа

План ДДС и отчета План-факт ДДС.

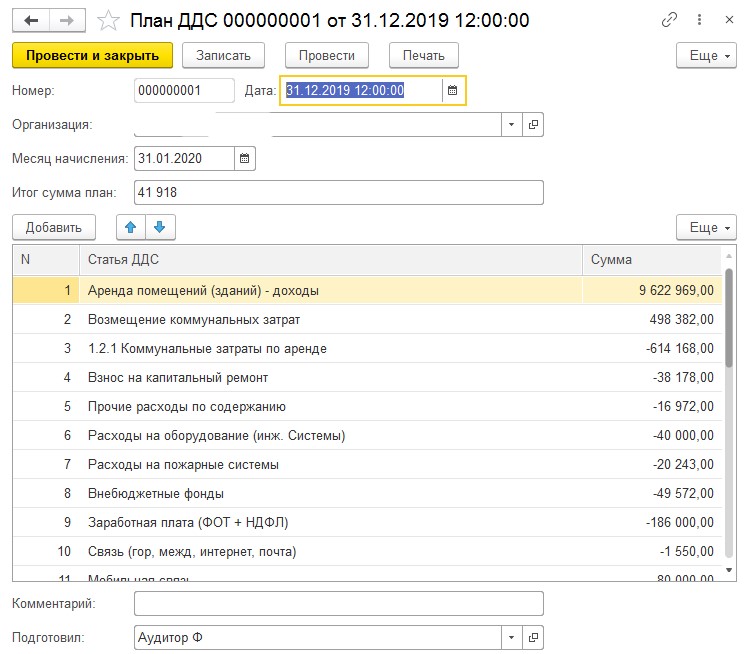

Документ План ДДС:

В документ вы можете вносить плановые данные, есть даже простенькая печатная форма.

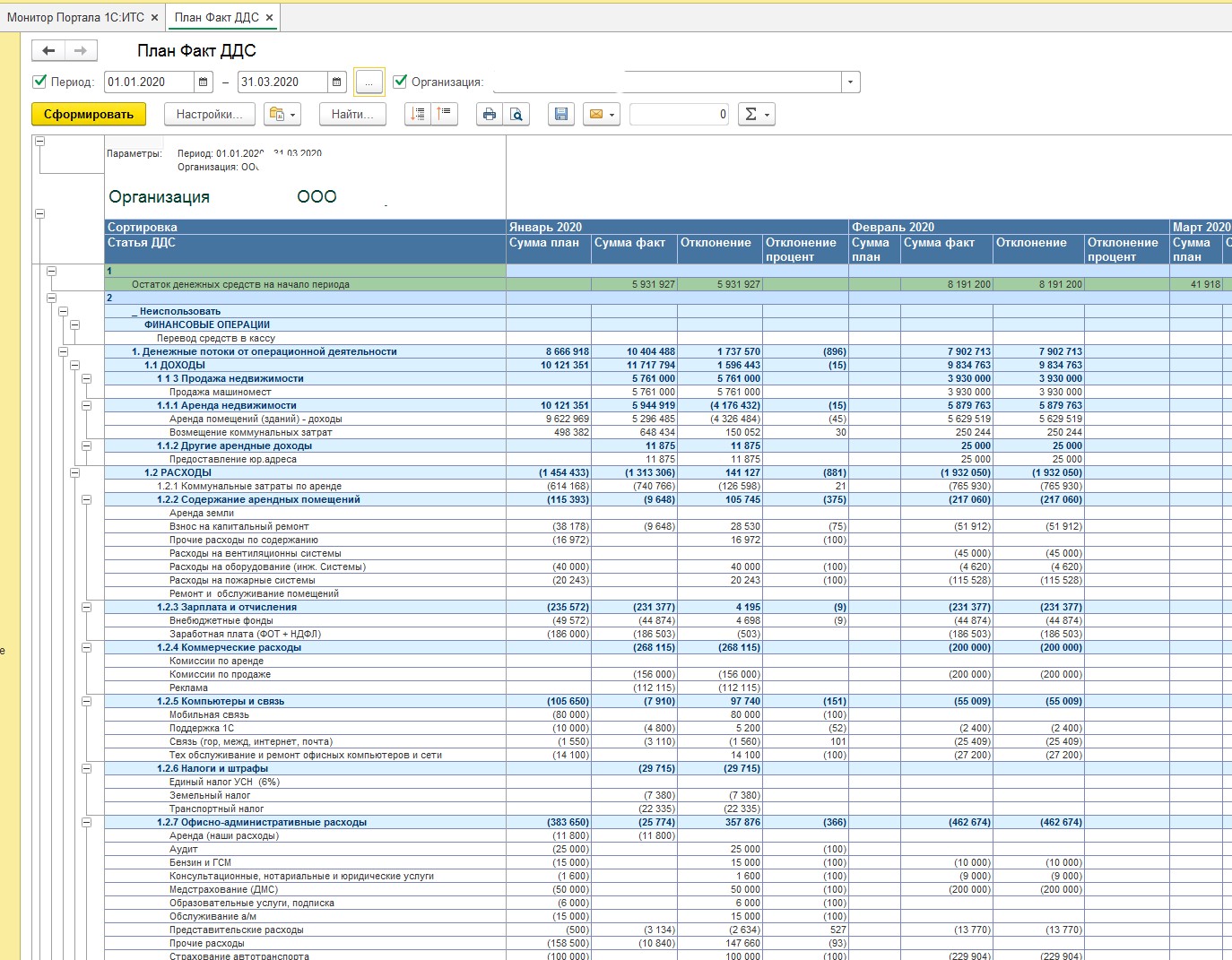

и в итоге можно сравнивать плановые данные с фактическими, получая отклонения и процент отклонения отчетом План-факт ДДС

о отчете есть строки Остаток движения денежных средств на начало периода и на конец - это остатки счетов 50,51 и 52.

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

Очень часто появляется необходимость сформировать один вида бюджета на основании данных другого вида. Рассмотрим это на примере формирования БДДС по данным БДР в 1С:Управление холдингом 8 по простому правилу:

Статья БДДС = Статья БДР * 1,2

Где БДР у нас уже сформирован.

Создаем типовым способом вид отчета БДДС.

Нажимаем кнопку «Формула» (1):

По двойному щелчку мыши «проваливаемся» в ячейку формы и нажимаем кнопку операнда (2):

Прописываем источник данных. В нашем случае указываем строчку исходной формы бюджета БДР в 1С:

(3) – указываем способ получения данных «Показатель отчета текущей базы».

(4) – указываем исходную форму, откуда будем брать информацию.

(5) – указываем, какой конкретно показатель нам необходим.

После выбора данных форма операнда формируется автоматически:

Источник данных сформирован:

После выбора источника данных - задаем формулу. В нашем случае добавляем ставку НДС:

ВНИМАНИЕ. При написании формулы знак «,» использовать нельзя. Использовать «.»!

После записи в общей таблице видим написанную формулу:

Далее стандартным образом необходимо сформировать экземпляр отчета БДДС и заполнить его «по регламенту».

Читайте также: