Как списать сиз в бюджетном учреждении в 1с бгу в 2020

Обновлено: 07.07.2024

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

- передача нефинансовых активов;

- списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

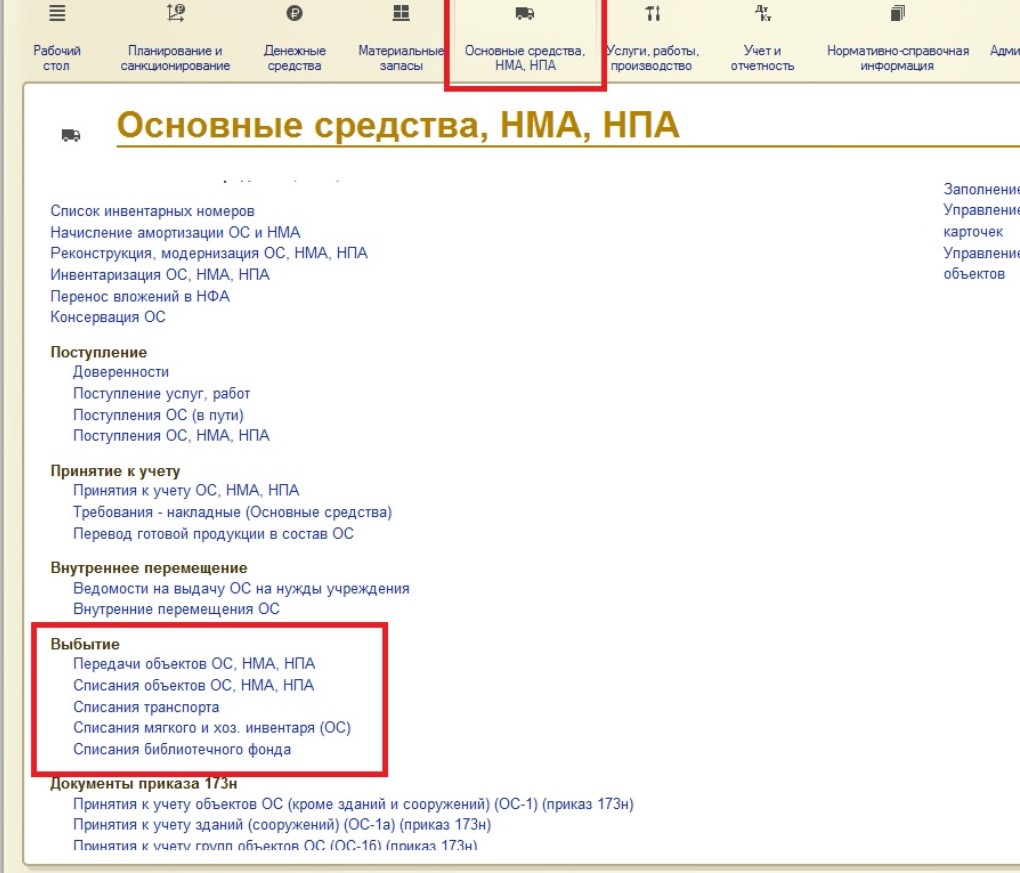

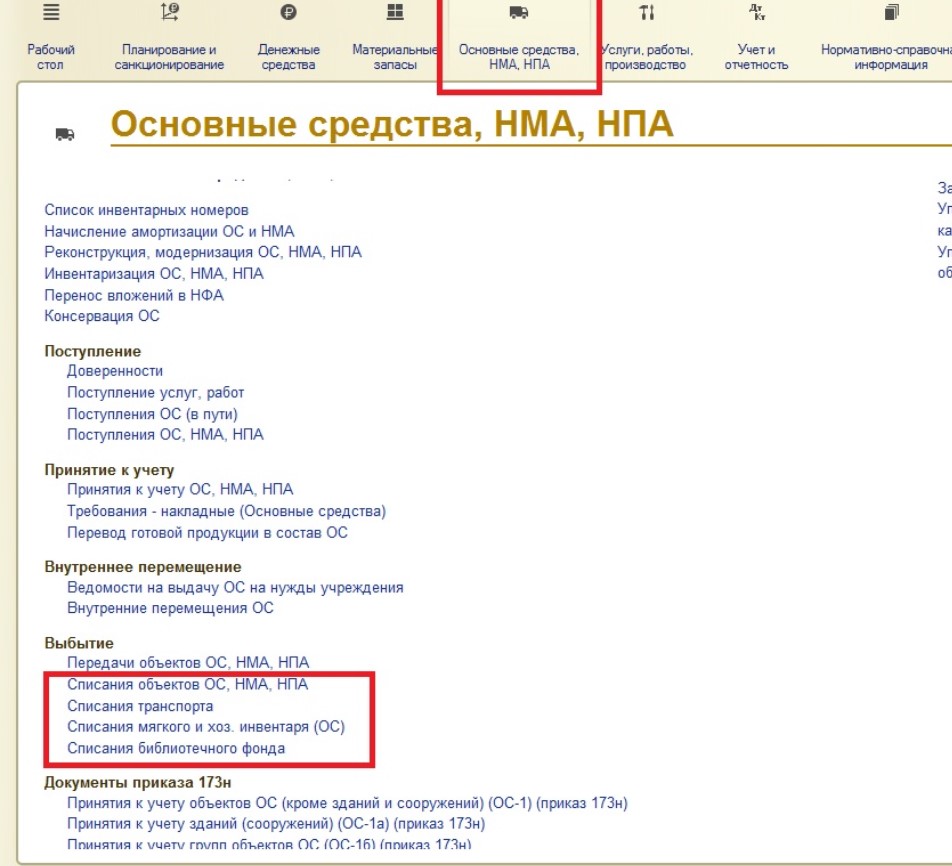

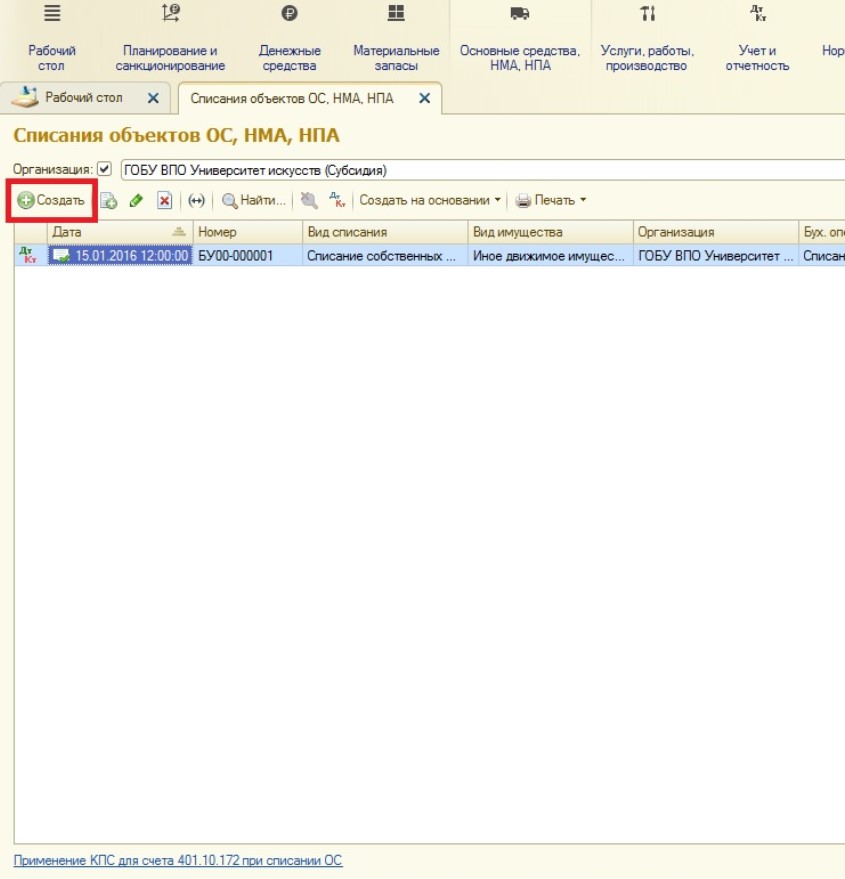

Раздел выбытия нефинансовых активов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» находится:

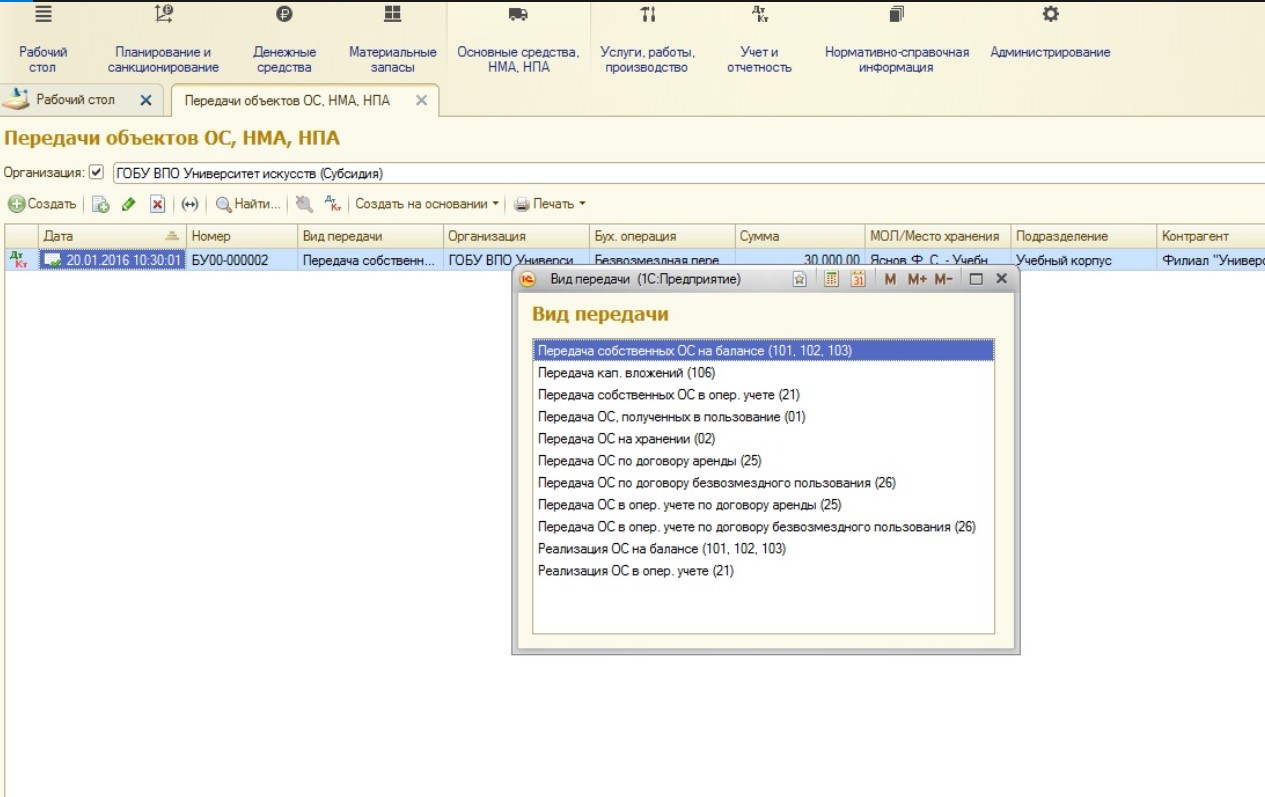

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

1. Документ «Списания объектов ОС, НМА, НПА» - предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» - как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» - предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» - для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

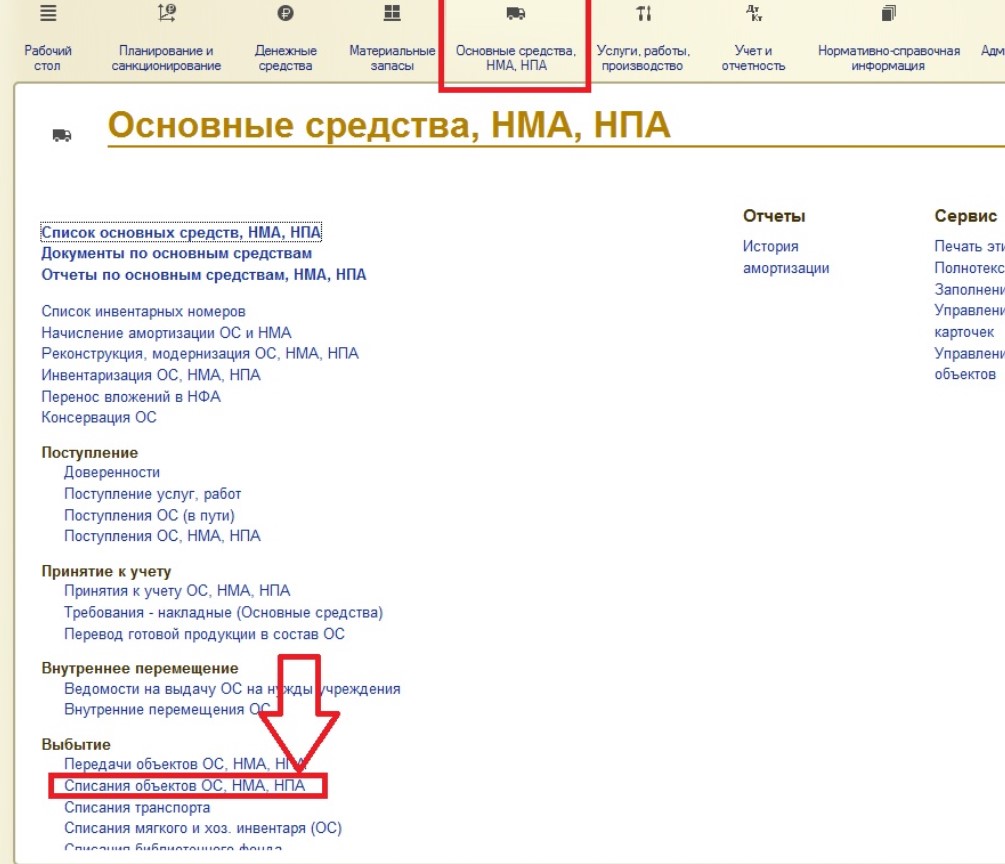

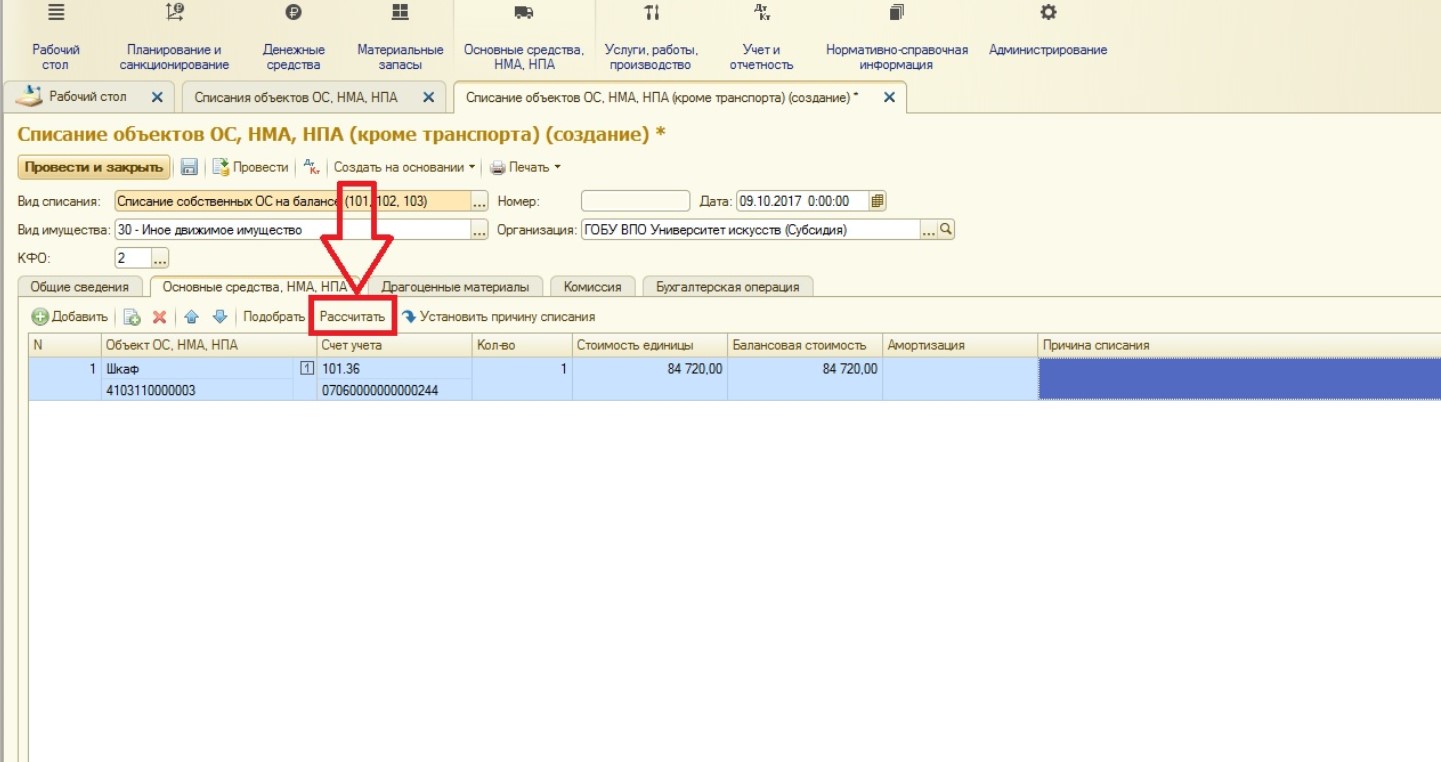

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

Так как это основное средство – не транспорт, не библиотечный фонд и не мягкий или хозяйственный инвентарь, нами будет выбран документ «Списания объектов ОС, НМА, НПА»:

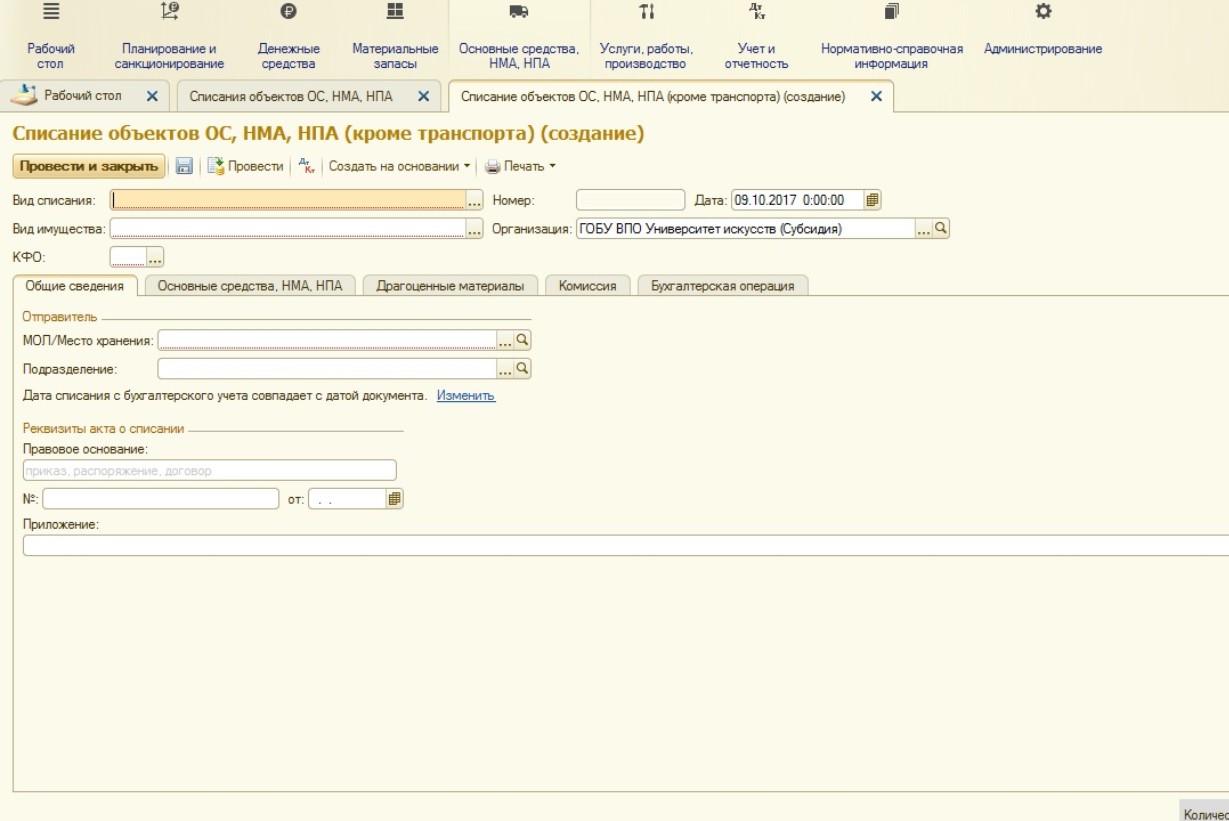

Открывается следующая форма:

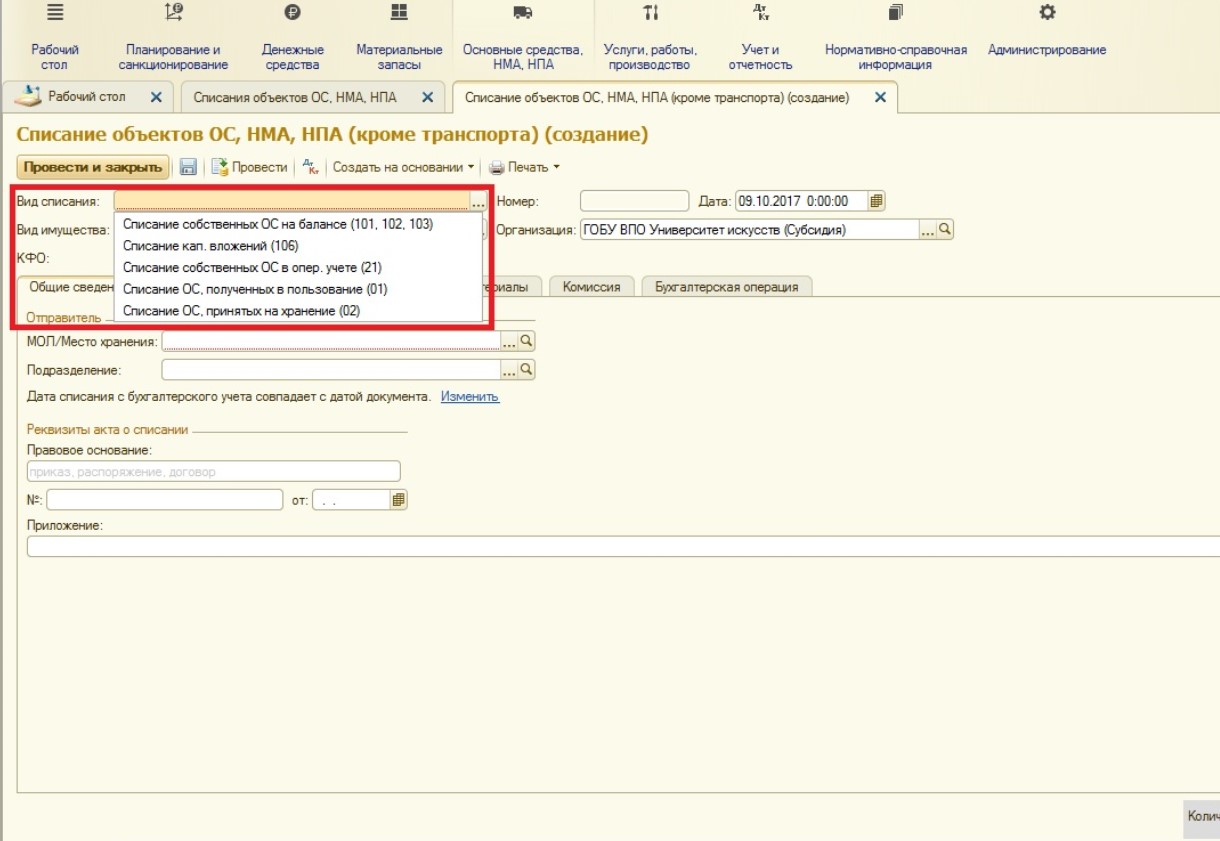

В шапке документа первое, что нужно выбрать – вид списания:

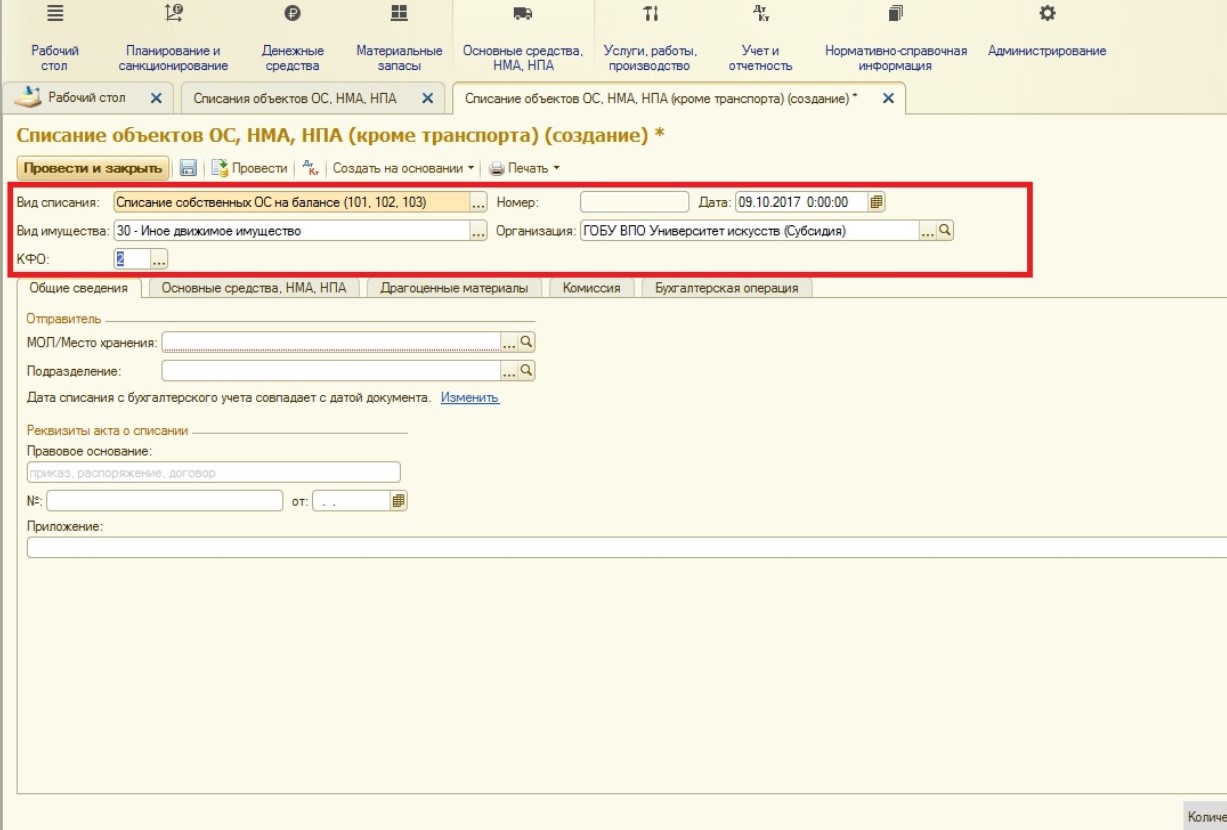

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

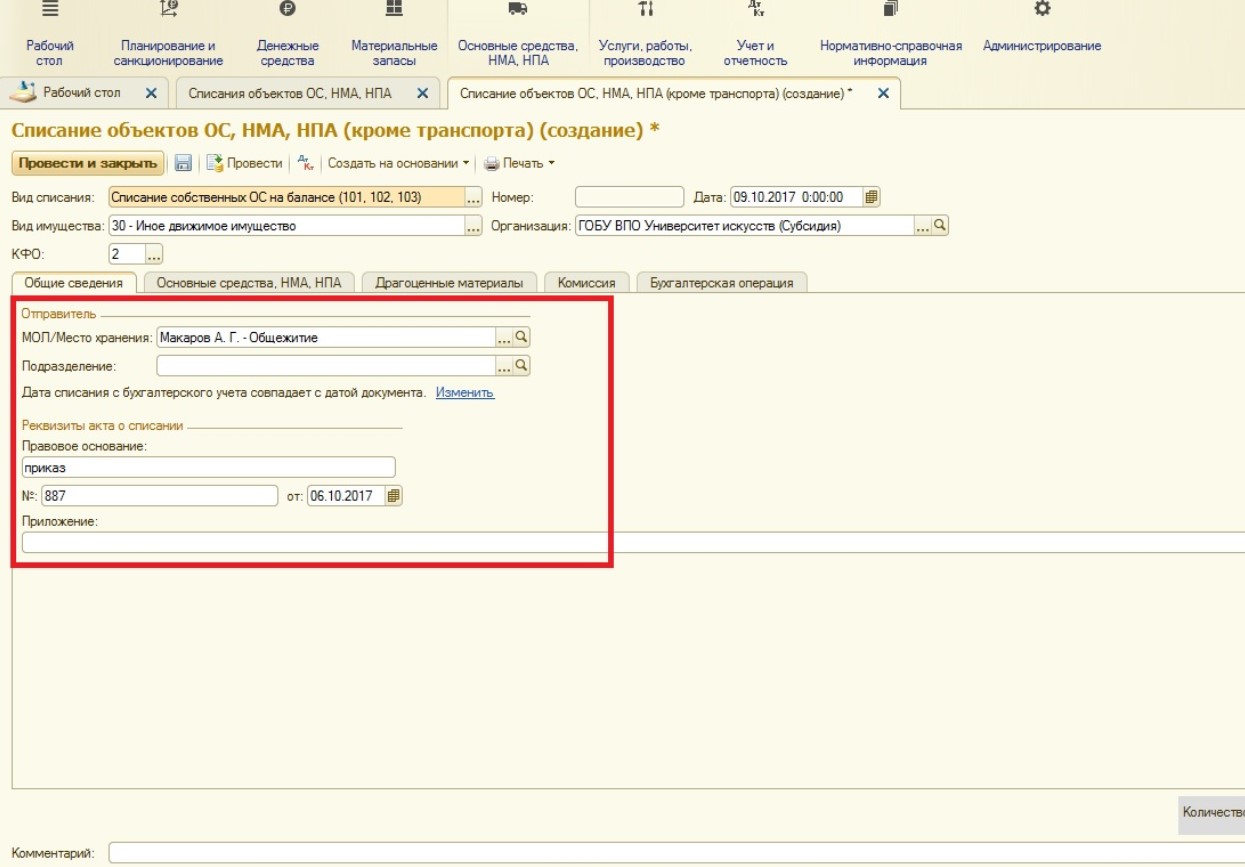

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

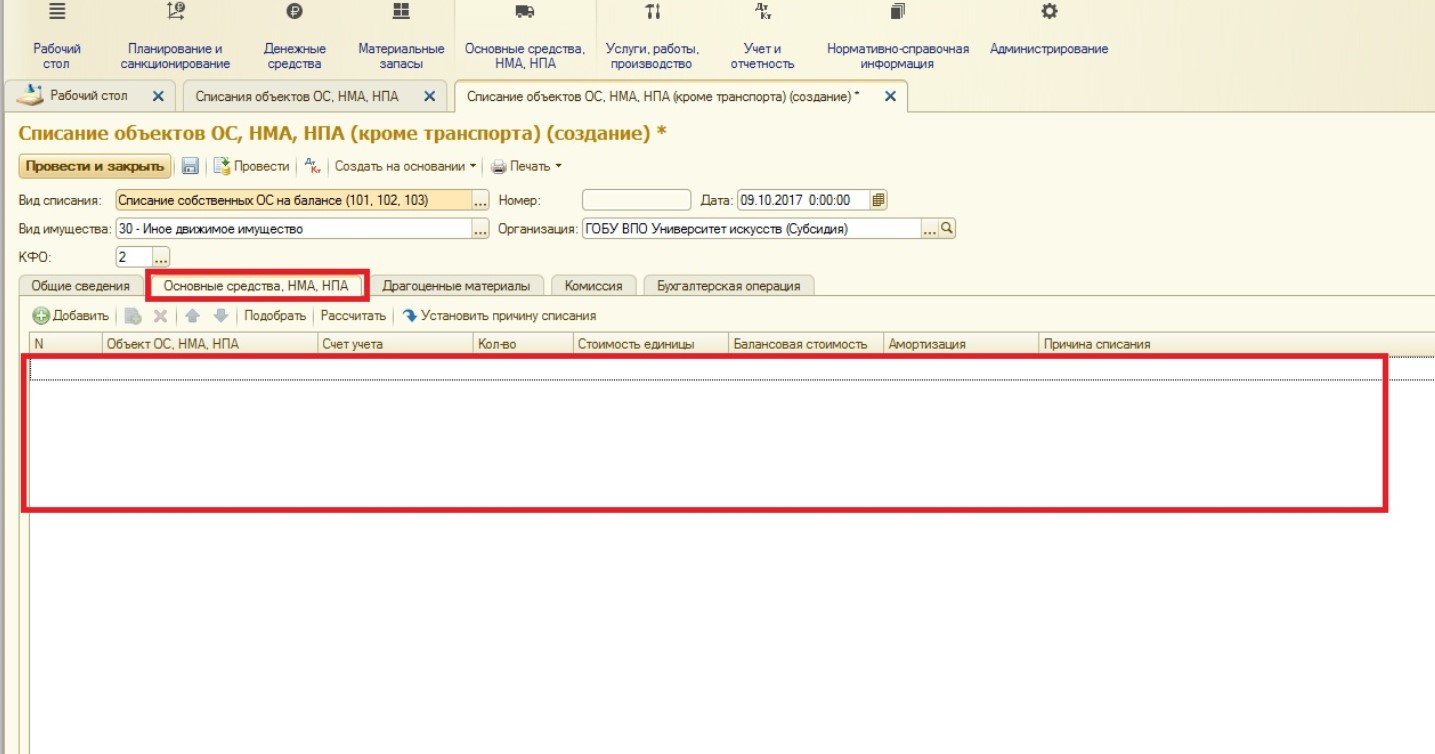

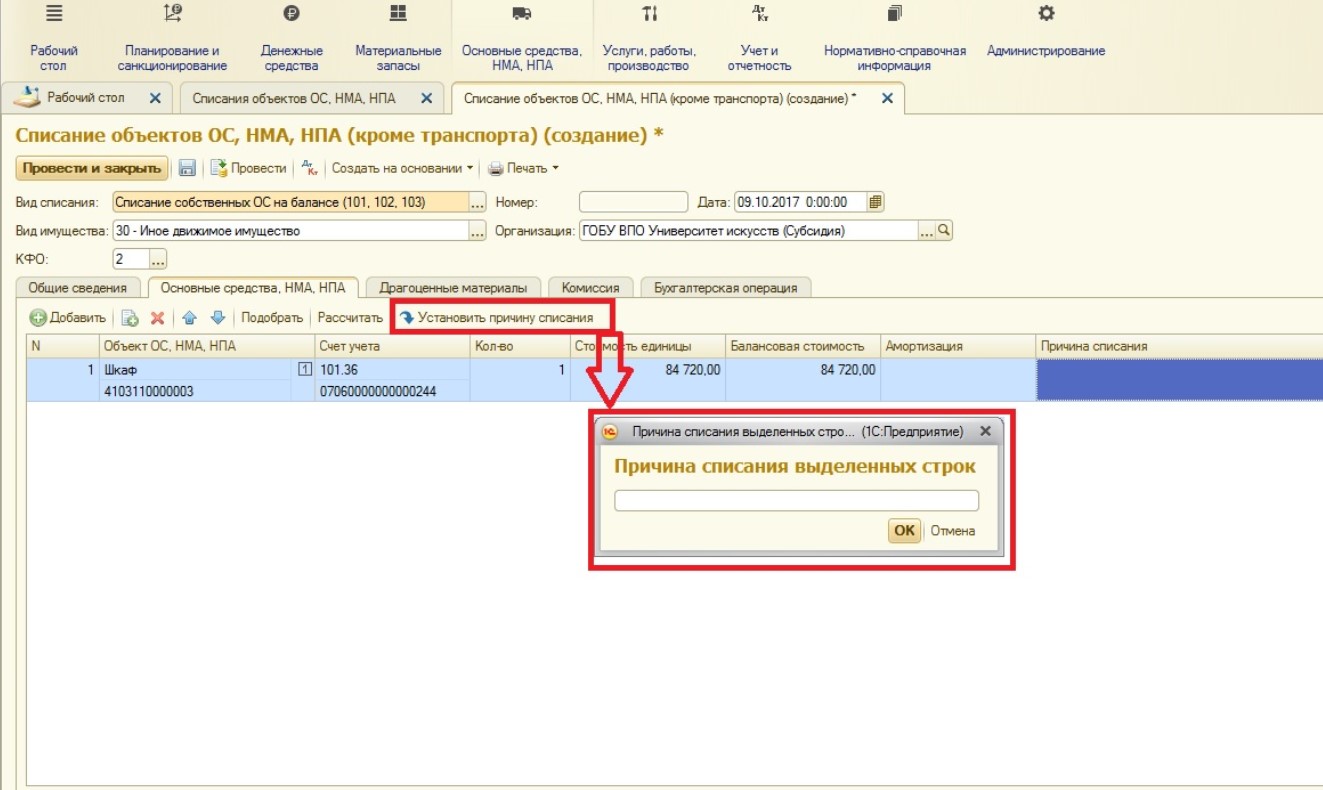

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

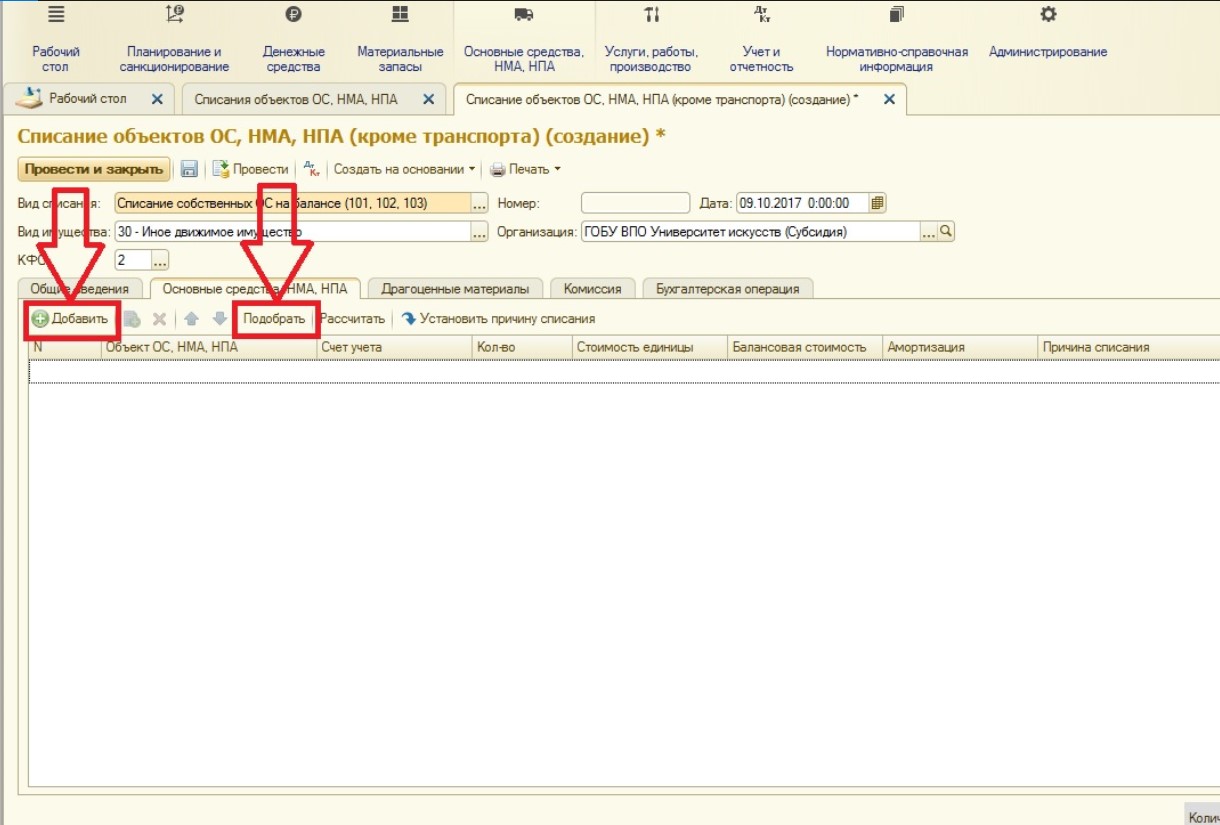

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

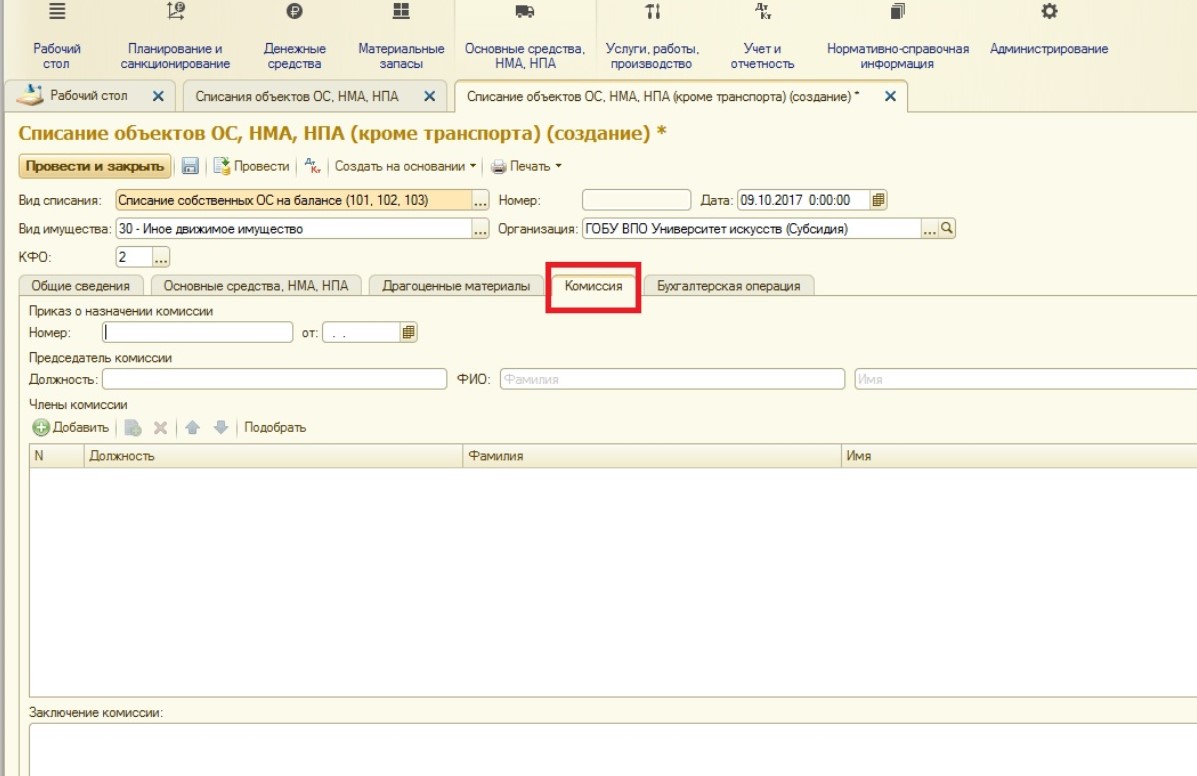

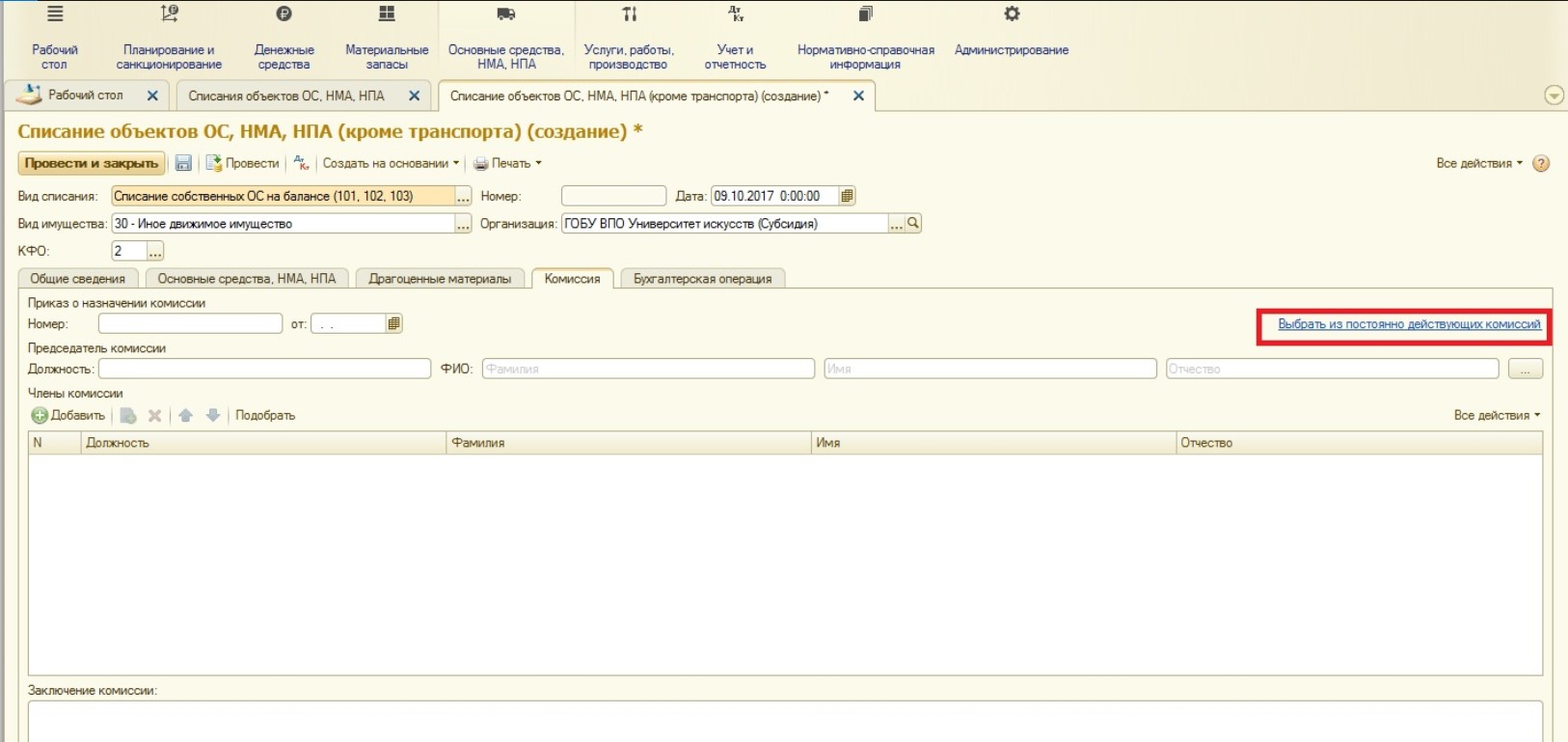

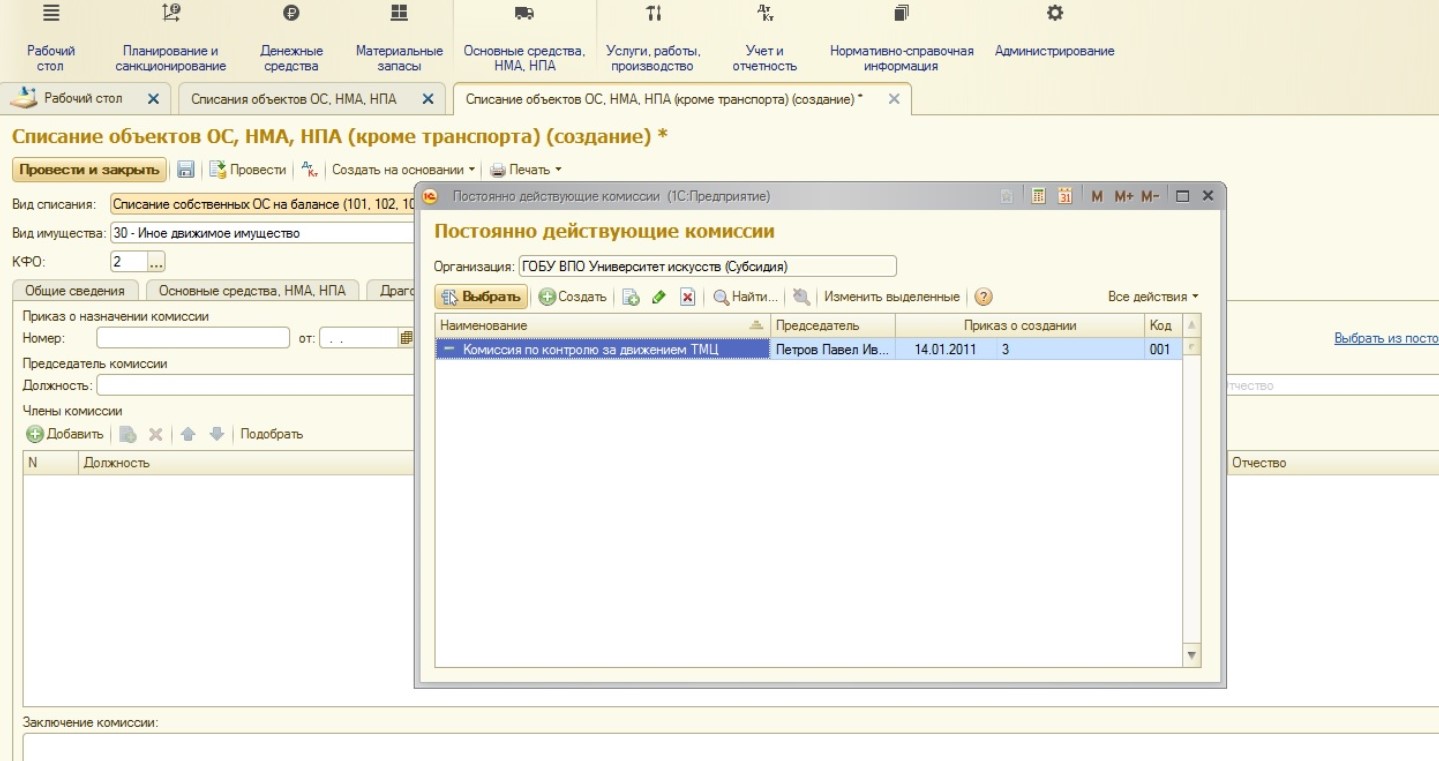

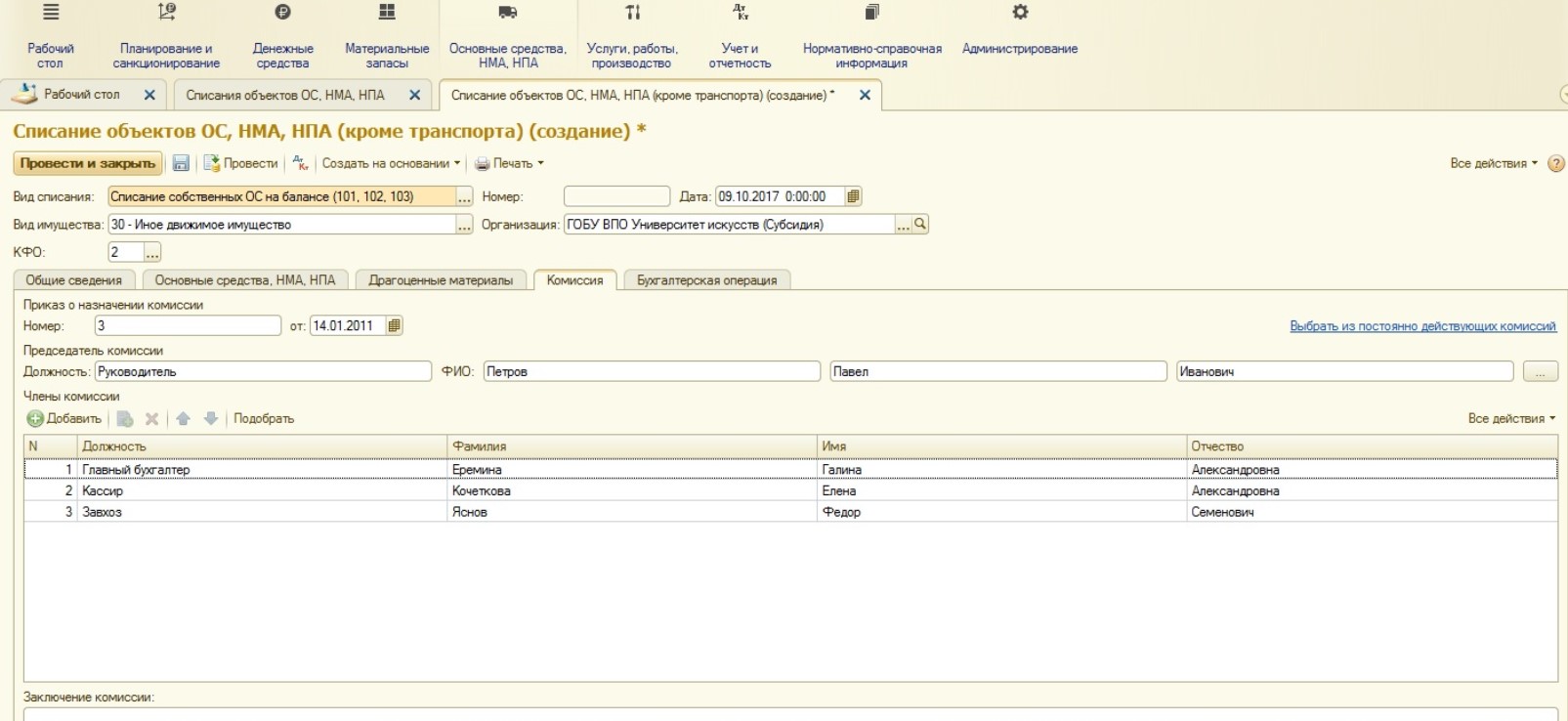

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

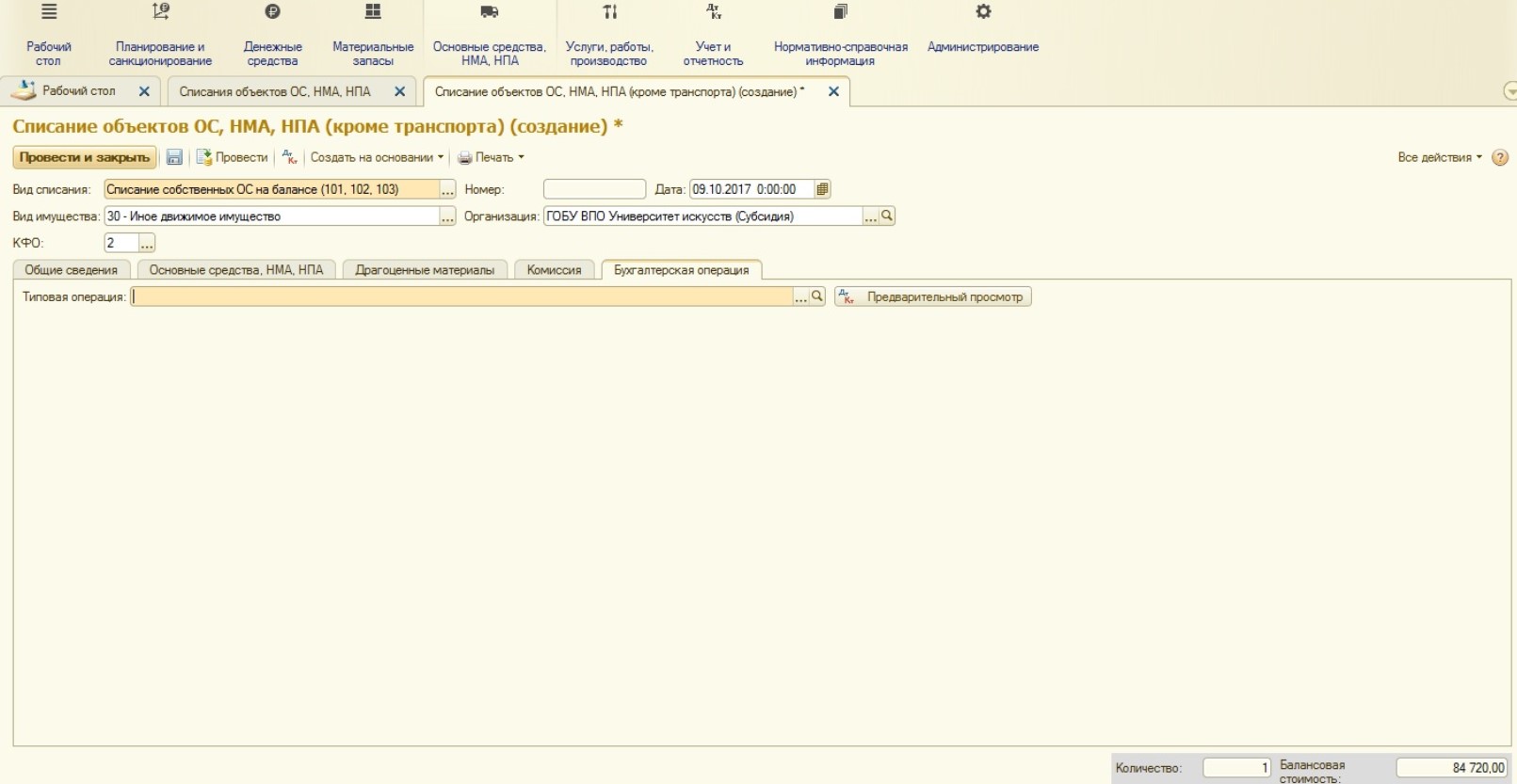

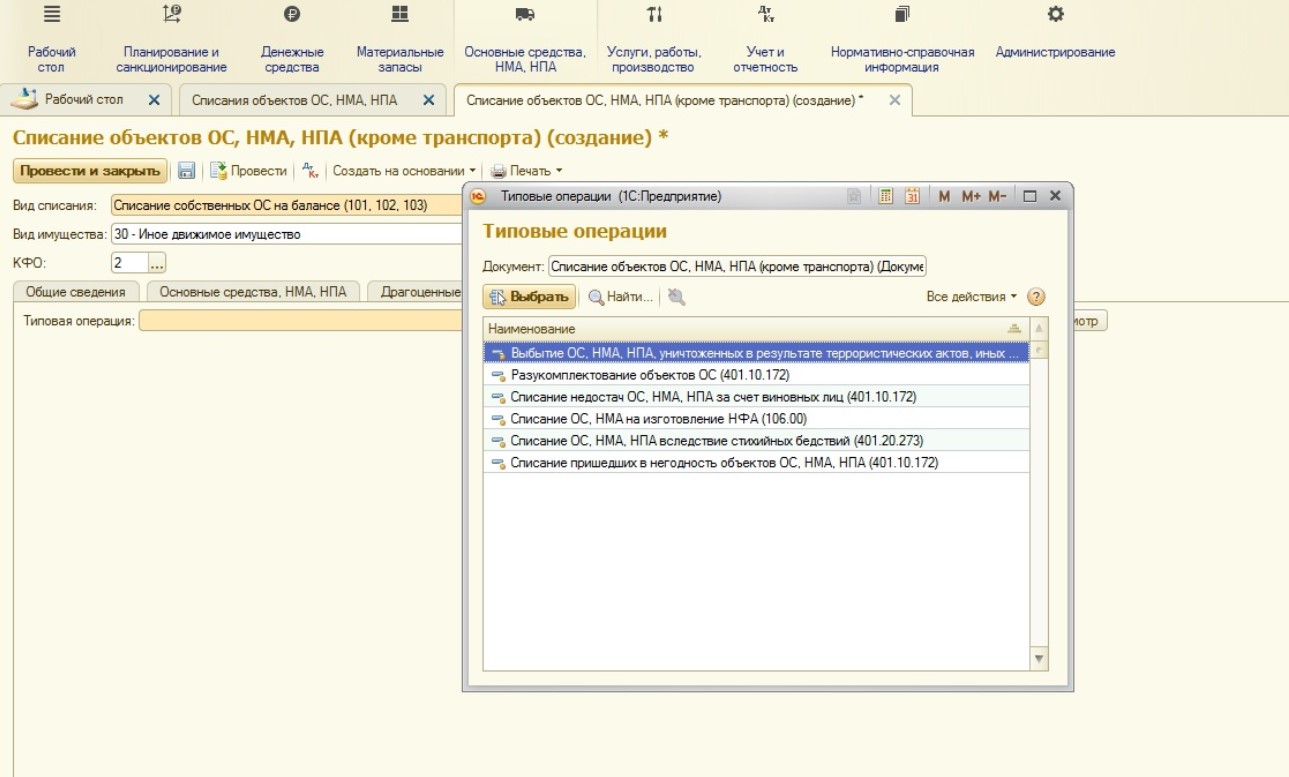

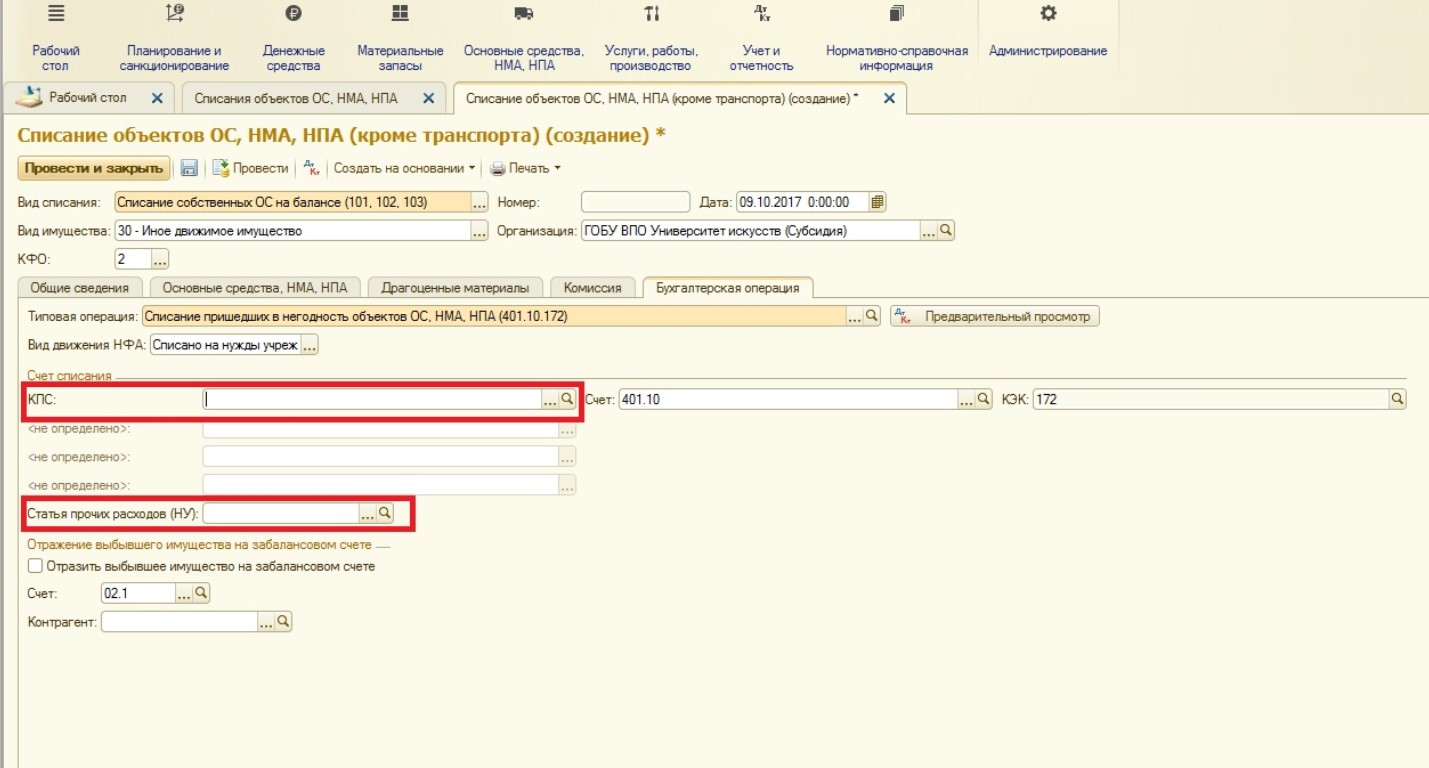

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

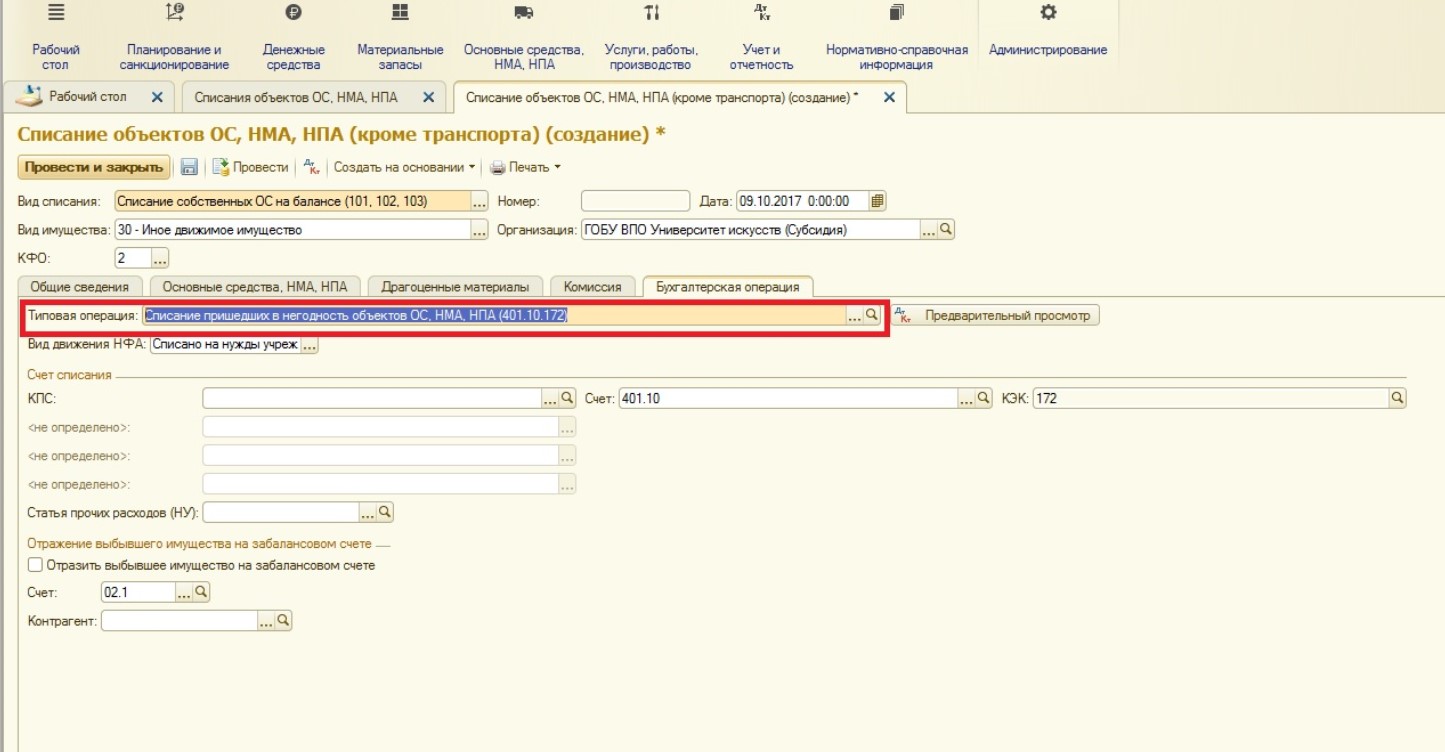

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

В нашем случае будет выбрана операция:

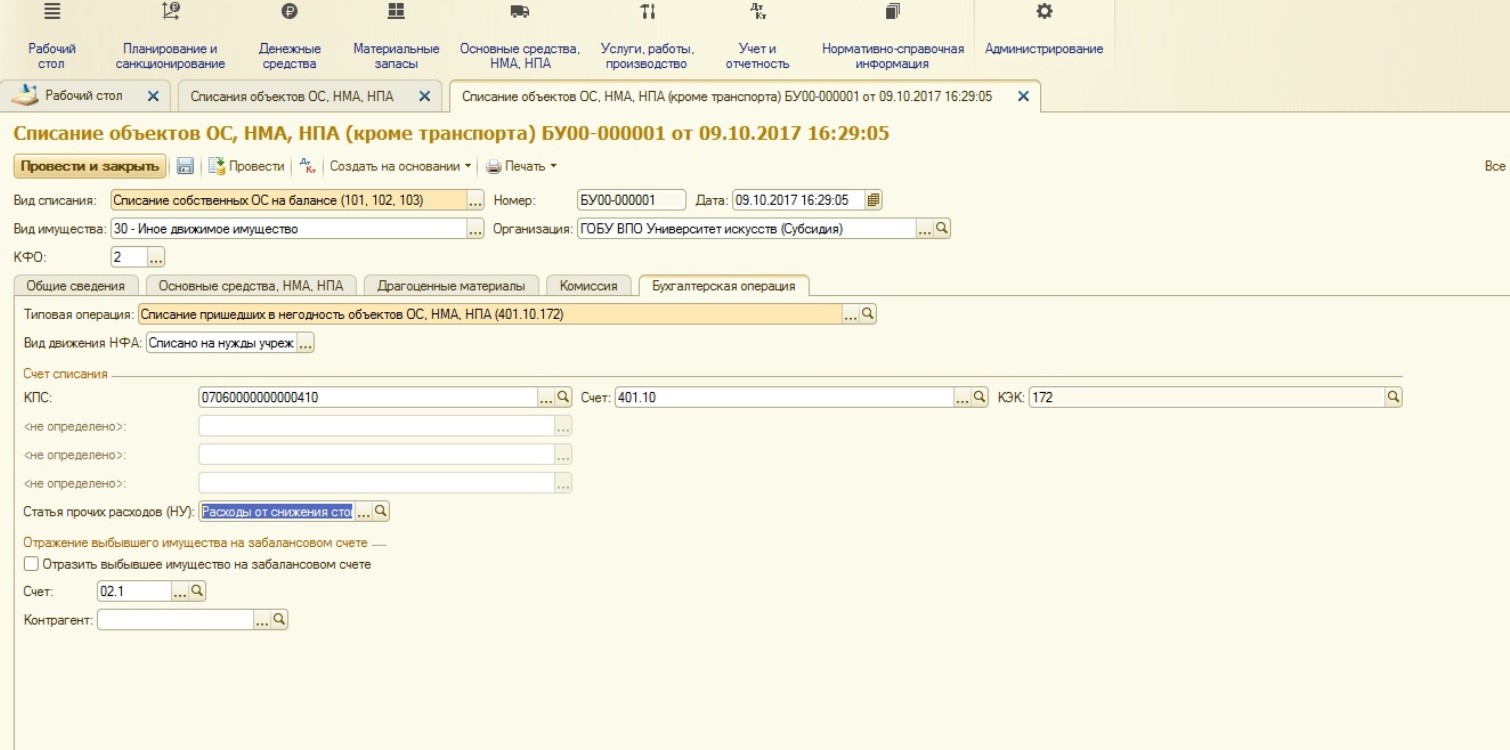

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

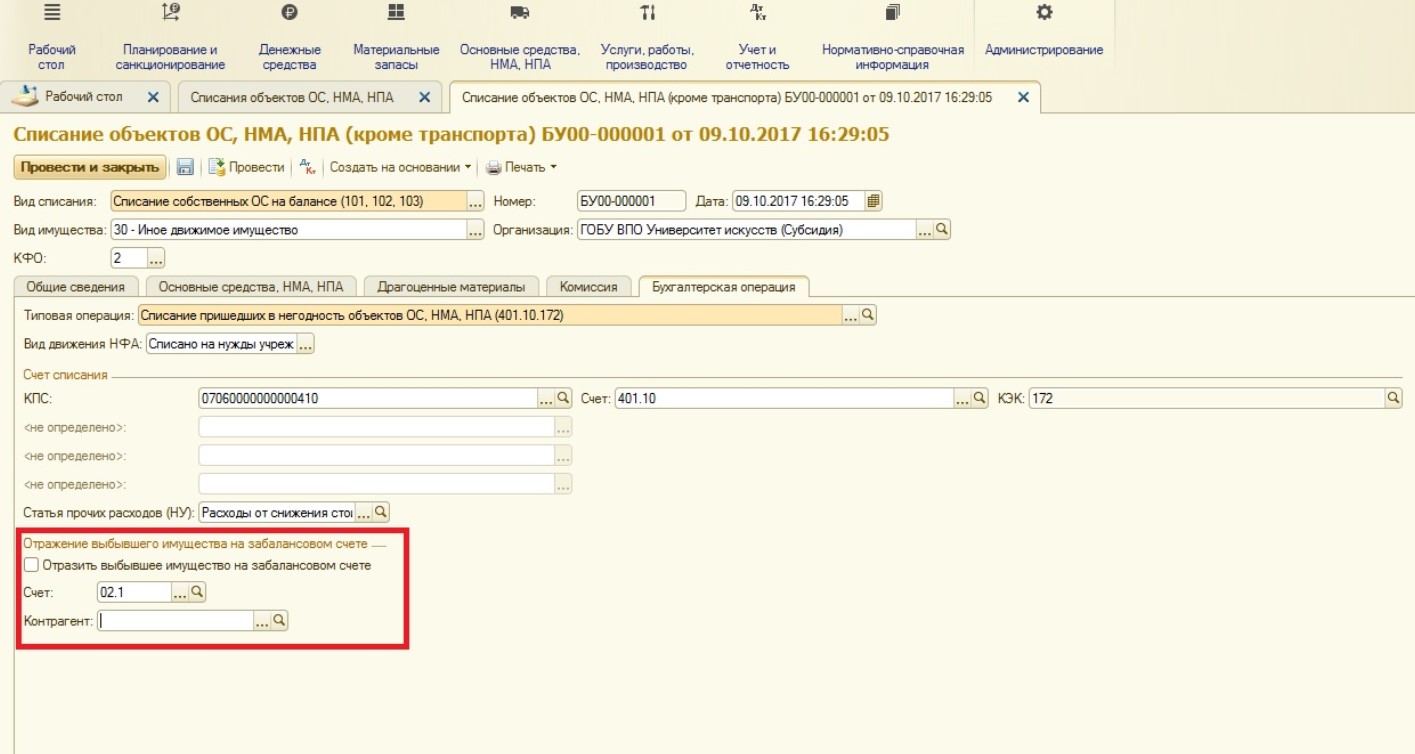

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение. Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности». Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

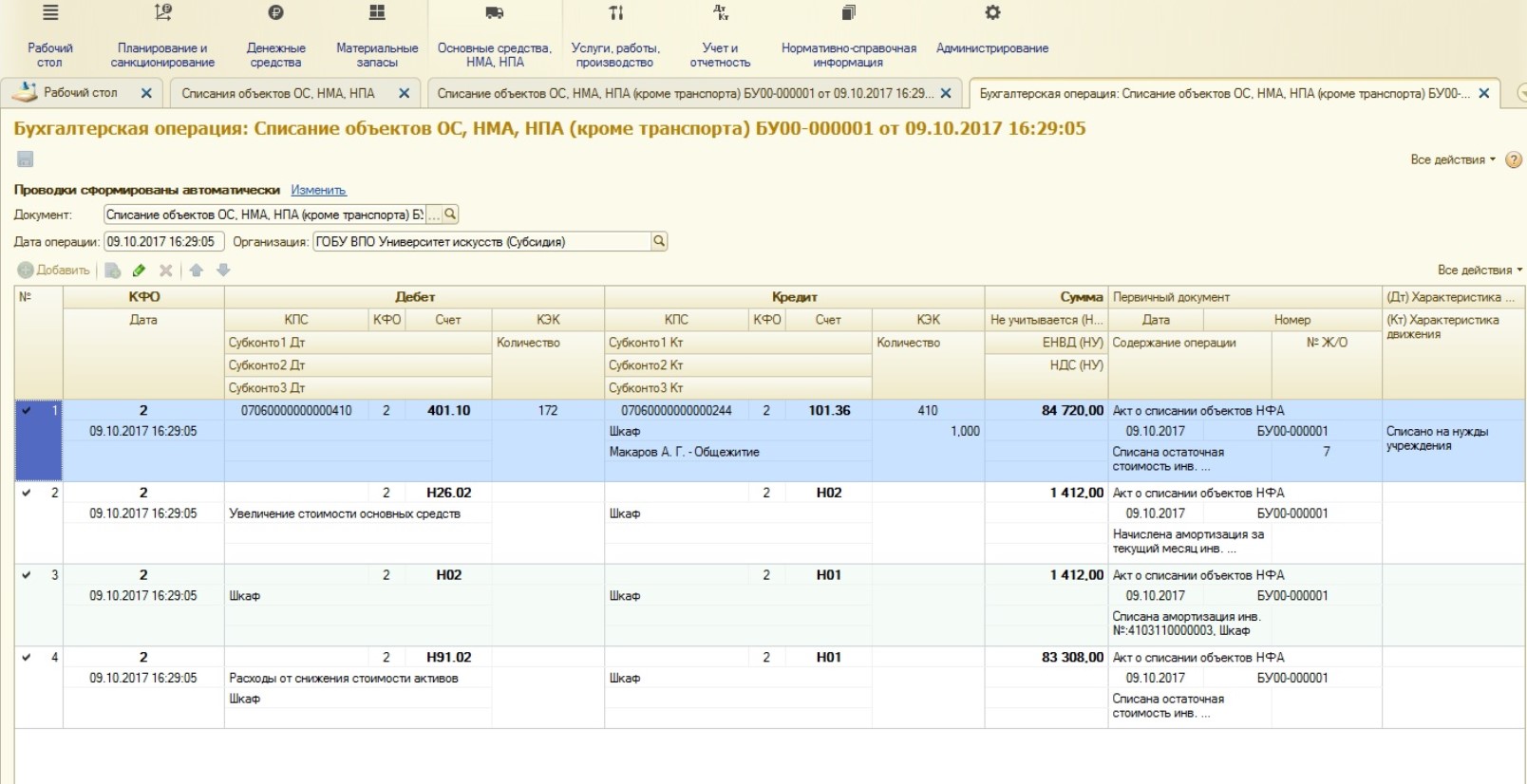

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

- передача нефинансовых активов;

- списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

Раздел выбытия нефинансовых активов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» находится:

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

1. Документ «Списания объектов ОС, НМА, НПА» - предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» - как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» - предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» - для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

Так как это основное средство – не транспорт, не библиотечный фонд и не мягкий или хозяйственный инвентарь, нами будет выбран документ «Списания объектов ОС, НМА, НПА»:

Открывается следующая форма:

В шапке документа первое, что нужно выбрать – вид списания:

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

В нашем случае будет выбрана операция:

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение. Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности». Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

С 2021 года согласно ФСБУ 5 «Запасы» вся спецодежда (спецоснастка) сроком полезного использования более 12 месяцев не может учитываться в бухгалтерском учете в составе запасов, а должна учитываться в составе основных средств, подробнее в нашей инструкции.

С 2021 года ФСБУ 5/2019 гласит, что активы сроком полезного использования более 12 месяцев являются основными средствами, а значит их учет с 2022 регламентируется ФСБУ 6/2020.

То есть с 2022 года при приобретении спецоснастки (спецодежды) ее необходимо принимать к учету, как основное средство через 08 счет на 01 счет, что значительно затрудняет учет таких активов.

Но согласно п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Именно в соответствии с пунктом 5 м ФСБУ 6/2020, в учетной политике необходимо установить лимиты, ниже которых активы не будут являться основными средствами и будут учитываться в составе малоценного имущества.

Учет спецодежды с применением ФСБУ 6/2020

Согласно примера в учетной политике организации, что активы стоимостью ниже ста тысяч рублей не являются основными средствами.

Внесем позицию номенклатуры, вид номенклатуры важно указать Малоценное оборудование и запасы

Виды номенклатуры Спецодежда и Спецоснастка, использовались до 2022 года.

Проведем документ и посмотрим созданные проводки по бухгалтерскому и налоговому учету.

Видим, что согласно ФСБУ 6 и учетной политике организации, в бухгалтерском учете стоимость приобретаемых активов учтена в составе расходов на дату приобретения, стоимость в налоговом учете спишется в момент передачи в эксплуатацию.

На Линию консультаций Компании "Учет в БГУ" ежедневно поступает более 100 вопросов от бухгалтеров бюджетных учреждений со всей России, на которые отвечают наши эксперты.

Публикуем наиболее интересные вопросы, поступившие за прошедшую неделю.

Каким документом казенному учреждению внести лимиты по расходам в программе БГУ 2.0?

Ответ: В программе БГУ 2.0 для внесения лимитов по расходам предусмотрен документ "Бюджетные данные".

Подскажите, каким документом передать безвозмездно материальные запасы организации не госсектора в программе БГУ 2.0?

Ответ: Для отражения безвозмездной передачи материальных запасов организации, не относящейся к организациям госсектора, в программе предусмотрен документ "Накладная на отпуск материалов на сторону".

В документе указываем вид движения "Передача на сторону" и типовую операцию "Безвозмездная передача (401.20.240 (250, 280))". КОСГУ к счету 401.20 указываем в зависимости от типа контрагента.

Какими проводками отражаются эквайринговые операции?

Ответ: Для начисления дохода от оказания услуг физическому лицу необходимо сформировать проводку: Дебет 2.205.31.567 Кредит 2.401.10.131.

После проведения оплаты через терминал формируйте проводку: Дебет 2.201.23.510 Кредит 2.205.31.667 (Увеличение счета 17 КОСГУ 131).

Начисление комиссии, причитающейся банку, производится проводкой: Дебет 2.109.60.226 Кредит 2.302.26.735.

Зачет комиссионного вознаграждение отражайте проводкой: Дебет 2.302.26.835 Кредит 2.201.23.610 (Увеличение счета 18 КОСГУ 226).

Зачисление на лицевой счет выручки от оказания услуг за минусом комиссии: Дебет 2.201.11.510 Кредит 2.201.23.610, Увеличение счета 17 КОСГУ 510, Уменьшение счета 17 КОСГУ 610.

Помогите настроить отчет "Отчет по стоимости питания". Произошло объединение двух детских садов, которые теперь числятся как два корпуса, в каждом из которых свое МОЛ по продуктам питания. Соответственно, в программе формируются два документа «Меню-требования» за один день, в каждом из которых отражается количество детей и сотрудников каждого корпуса. Для определения стоимости питания формируем отчет «Отчет по стоимости питания». Однако в него попадают только данные из одного документа «Меню-требования» и соответственно неправильно считается стоимость питания.

Ответ: Анализ базы по учету продуктов показал, что все бухгалтерские записи формируются правильно. В отчете по стоимости питания нет дополнительных настроек, позволяющих отражать данные из нескольких документов "Меню-требование".

Для решения вопроса сочли нужным обратиться за помощью в фирму 1С. Было отправлено письмо с просьбой пояснить, как в программе настроить правильное формирование отчета по стоимости питания.

Из фирмы 1С пришел ответ с подробным описанием решения вопроса. При оформлении документа "Меню-требование" для детей из первого корпуса создается первичное меню-требование, т.е. в документе флажок "Это вторичное меню-требование" должен быть выключен. При оформлении меню-требования для детей из второго корпуса, флажок "Это вторичное меню-требование" следует включить, и также включить флажок "Добавить питающихся к основному контрагенту". Тогда второе меню-требование будет суммироваться к первому, а количество питающихся добавится к количеству питающихся из основного (первого) меню-требования.

Как в программе БГУ 2.0 настроить автоматическое формирование номера инвентарной карточки?

Ответ: Для настройки автоматического формирования номеров инвентарных карточек необходимо зайти в справочник "Организации". Открываем карточку учреждения и переходим на закладку "Учетная политика", на которой выбираем позицию "ОС, НМА, НПА", где устанавливаем необходимые параметры и сохраняем изменения.

БГУ 2.0. Где в программе найти журналы операций?

Ответ: Все журналы операций можно сформировать в разделе "Учет и отчетность", перейдя в блок регистры учета.

Камин 5.5. Необходимо подать Сведения СЗВ-ТД с информацией о заявлении по форме ведения трудовой книжки. Один из сотрудников не отображается в разделе, почему?

Ответ: Этот сотрудник принят на работу в середине 2020 года, следовательно СЗВ-ТД с информацией о приеме на работу на него уже подавали. По этой причине сотрудник не подобран в раздел СЗВ-ТД, а в разделе "Заявления" на него информация есть.

БГУ 2.0. Формирую журнал операций №4, и все записи из первичного документа поступления материальных запасов разбиваются на несколько строк, почему?

Ответ: Попробуйте сгруппировать, проставив флажок "сворачивать однотипные проводки".

Все обязательства по лизинговым платежам исполнены. По какому КОСГУ следует отразить выкупную стоимость основного средства?

Ответ: На сегодняшний день законодательство не содержит четких норм на этот счет. Методику отражения выкупной стоимости необходимо закрепить в учетной политике по согласованию с органом, осуществляющим функции и полномочия учредителя. Расходы могут быть отнесены на статью 310 КОСГУ и счет 401.20.273.

Камин 5.5. Изменились данные паспорта, как изменить данные в программе?

Ответ: Необходимо открыть для редактирования нужного сотрудника, на вкладке "Анкета", перейти по гиперссылке "Все документы". Создать запись, соответствующую новому документу, в поле "Запись действует с" проставить дату, с которой действует новый паспорт. Программа автоматически будет проставлять новое значение, начиная с указанной даты.

БГУ 2.0. Произведена приватизация квартиры, учет ведется на счете 108.51. Каким документом необходимо отразить эту операцию?

Ответ: Факт приватизации жилья можно отразить документом "Списание объектов ОС, НПА, НМА (Имущество казны)", выбрав типовую операцию "Выбытие имущества казны (401.10.172)".

На Линию консультаций Компании "Учет в БГУ" ежедневно поступает более 100 вопросов от бухгалтеров бюджетных учреждений со всей России, на которые отвечают наши эксперты.

Публикуем наиболее интересные вопросы, поступившие за прошедшую неделю.

Камин 5.5. Как в программе отразить начисление по Договорам ГПХ по КОСГУ 224? При этом заключаются договоры на различных условиях, по одному из которых происходит налогообложение в ФСС, а по другому нет?

Ответ: В программе необходимо внести два различных Начисления. На вкладке "Дополнительно" в поле "Вид дохода для страховых взносов" необходимо подобрать из списка соответствующий вид налогообложения в фонды.

Камин 5.5. Изменились начисления у одного сотрудника за предыдущий месяц. База очень большая, пересчет документа "Конец месяца" занимает много времени. Нельзя ли как-то ускорить пересчет данных?

Ответ: Возможность такая имеется. Необходимо зайти в проведенный документ "Конец месяца" и поставить флажок "Перерасчет". После этого, на вкладке "Сотрудники" добавить только того сотрудника, данные которого подлежат пересчету. Возможность реализована начиная с релиза 5.5.47.

Камин 5.5. Как в программе предоставить социальный вычет?

Ответ: Данные, необходимые для предоставления вычета, необходимо отразить в программе. Вкладка "Налоги"- подраздел "Вычеты"- имущественные, социальные вычеты. Создаем документ, в котором заполняем нужные позиции. Далее, в обычном порядке рассчитываем документ НДФЛ.

Камин 5.5. Увольняется сотрудник по сокращению штатов. Возникла необходимость в расчете выходного пособия. Каков механизм отражения в программе?

Ответ: Документ по расчету выходного пособия возможно ввести двумя способами. Первый - непосредственно из документа "Увольнение", проставив флажок "Рассчитать выходное пособие" и количество рабочих дней для расчета. Второй способ - это ввести документ в разделе "Расчет по среднему" с аналогичным названием "Расчеты по среднему " с видом расчета "Выходное пособие". В обоих случаях само начисление "Выходное пособие" необходимо настроить, проставив для этого "Вид дохода" и "Базу для расчета".

БГУ 2.0. Возникла необходимость переноса остатков материальных запасов с одного материально ответственного лица на другое. Как отразить в программе?

Ответ: Для этого необходимо заполнить документ " Требование-накладная" в разделе материальные запасы. В документе отражаем МОЛ отправителя и МОЛ получателя, далее происходит внутреннее перемещение.

Сотрудник передумал в течение года переходить на ЭТК, но заявление о переводе было сдано уже в марте 2020 года. Может ли работник написать заявление на возобновление ведения бумажной трудовой книжки после отказа от нее в пользу электронной?

Ответ: Если работник подал заявление в пользу ЭТК, то ему выдается на руки трудовая книжка с соответствующей записью. Возобновление ведения бумажной трудовой книжки законодательством не предусмотрено.

БГУ 2.0. Каким документом закрыть счет 109 60?

Ответ: Для списания затрат со счета 109 60 на текущий финансовый результат БГУ 2.0 предназначен документ "Списание затрат по услугам" (раздел меню Услуги, работы, производство - Затраты - Регламентные документы (затраты)). Для заполнения документа следует нажать на кнопку "Заполнить", затем установить счет списания, указав в открывшейся форме значения для реквизитов Счет, КПС Дт и КЭК Дт.

В течение какого периода работодателю необходимо представлять сведения в Пенсионный фонд?

Ответ: В случаях приема на работу или увольнения, сведения должны представляться не позднее рабочего дня, следующего за днем издания соответствующего приказа или распоряжения.

Сведения о других кадровых изменениях, например, о переводе сотрудника на новую должность или выборе работником формы трудовой книжки, передаются не позднее 15-го числа месяца, следующего за отчетным.

БГУ 2.0. Как отразить выдачу спецодежды в личное пользование сотруднику?

Ответ: Для оформления списания спецодежды в целях передачи в личное пользование применяется документ "Акт о списании мягкого и хозяйственного инвентаря" (меню Материальные запасы - Выбытие и перемещение). Табличная часть документа "Акт списания мягкого и хозяйственного инвентаря" на закладке "Материалы" заполняется автоматически при подборе по остаткам. На закладке "Бухгалтерская операция" следует выбирать типовую операцию "Выдача в личное пользование (401.20.272 (109.00) - 105.00) (оприходование на счет 27)".

В автономном учреждении провели конвертацию валюты. По какому КОСГУ произвести оплату банку и какими проводками отразить данную операцию?

Ответ: Расходы на услуги банка следует отнести на подстатью 226 "Прочие работы, услуги" КОСГУ (п. 10.2.6 Приказа № 209н).

- Дебет 401.20.226 Кредит 201.23.610, увеличение забалансового счета 18.

Каким документом и какими операциями отразить автономному учреждению курсовую разницу, образованную при конвертации валюты?

- Дебет 201.23.510, увеличение забалансового счета 17 Кредит 401 10 171 - отражена положительная курсовая разница при конвертации (п. 80 Инструкции № 183н);

- Дебет 401 10 171 Кредит 201.23.610, увеличение забалансового счета 18 - отражена положительная курсовая разница при конвертации (п. 81 Инструкции № 183н).

Как сформировать список сотрудников старше 65 лет в программе "1С:Зарплата и кадры государственного учреждения 8" (редакция 3)?

Ответ: Для создания списка сотрудников по возрасту необходимо сформировать отчет "Личные данные сотрудников" (раздел Кадры – Кадровые отчеты – Личные данные сотрудников).

В поле "Дата" необходимо указать дату, на которую будет определяться возраст сотрудника.

Для изменения структуры отчета необходимо в настройках выбрать "Вид - Расширенный".

На закладке "Поля и сортировки" в левом окне устанавливаем флажок "Дата рождения".

На закладке "Структура - Детальные записи" можно изменить структуру отчета. На закладке "Поля и сортировки" нажмите на кнопку "Добавить" (откроется форма "Выбор поля отчета") и выберите поле "Возраст". Нажмите "Завершить редактирование".

На закладке "Отборы" в форме "Настройка отчета" - "Личные данные сотрудников" необходимо нажать на кнопку "Добавить отбор", после этого откроется форма "Выбор поля отчета". Откройте папку "Пользовательские поля" и выберите поле "Возраст". В поле "Возраст" в колонке "Условие" необходимо выбрать значение "Больше или равно". В колонке "Значение" установите цифру 65. Далее нажмите кнопку "Закрыть и сформировать".

Как провести индексацию зарплаты в программе 1С: Зарплата и кадры государственного учреждения 8 (редакция 3)?

- Раздел Кадры - Изменения штатного расписания - кнопка Создать - Изменение штатного расписания.

- Раздел Зарплата - Изменение оплаты сотрудников - кнопка Создать - Изменение плановых начислений. В документе обязательно проставляем флажок "Учитывать как индексацию зарплаты".

Как отразить возврат остатков целевой субсидии на иные цели прошлого года в учете учредителя?

Ответ: Остаток неиспользованных подведомственным учреждением субсидий на иные цели отражается в учете главного распорядителя бюджетных средств на счете 1 206 41 "Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям" (п. 204 Инструкции № 162н).

Начисление администратором доходов от возврата неиспользованных остатков целевых субсидий прошлых лет отражается в соответствии с п. 78 Инструкции № 162н по Дебету счета 1.205.53.56Х и Кредиту 1.206.41.66Х.

Поступление остатка целевой субсидии в доход бюджета отражается Дебет КДБ 1.210.02.153 Кредит КДБ 1.205.53.66Х.

БГУ 2.0. Как отразить списание доходов будущих периодов?

Ответ: Необходимо открыть соответствующий документ в блоке "Услуги, работы, производство". В открывшемся документе нажать кнопку "Заполнить". Сумма к списанию заполняется на основании данных, введенных документом "Начисление доходов будущих периодов".

Читайте также: