Как закрыть 106 счет в 1с

Обновлено: 02.07.2024

Закрытие счета 2.106.04.2.ПР

На конц года у на по счету 2.106.04.2.ПР остаток по Кт. Надо ли его закрывать на 2.401.01.2, или можно показывать в балансе по строке 094 с минусом, по Кт (счет то в Активе)?На конц года у на по счету 2.106.04.2.ПР остаток по Кт. Надо ли его закрывать на 2.401.01.2, или можно показывать в балансе по строке 094 с минусом, по Кт (счет то в Активе)? На конц года у на по счету 2.106.04.2.ПР остаток по Кт. Надо ли его закрывать на 2.401.01.2, или можно показывать в балансе по строке 094 с минусом, по Кт (счет то в Активе)? Если у Вас в конце года остаток по сч. 2.106.04.2.ПР по К-ту, то могу предположить, что закрывали вы течение кода вручную. Т.к документ "Списание затрат" не позволит это сделать.

Такие ошибки возникают, если в программе вносятся изменения "задним числом", после закрытия счета 106.04.

Сформируйте оборотку по счету за каждый месяц, найдите по каким статьям идет кредитовое сальдо, исправьте. И так по каждому месяцу.

Аноним, вот расскажите: как можно по счету 106.04 списать затрат болше, чем изначально имеется?

Okssana и где Вы нашли установленную корреспонденцию счетов Д-т 2.401.01.2 К-т 2.106.04.2.ПР? Или Вам ГРБС установил?

Если Вы откроете приложение 1 к 148н, то в п.47 найдете, что счет КРБ 010604440 (2.106.04.2.ПР) закрывается в Д-т КДБ 040101130.

Господа одинэсники, я, конечно, понимаю, что Вам глубоко плевать на правила написания проводок, плевать на то, что можно не называть программу, полагая, что иной просто не бывает.Господа одинэсники, я, конечно, понимаю, что Вам глубоко плевать на правила написания проводок, плевать на то, что можно не называть программу, полагая, что иной просто не бывает.

Но будьте бобры хотя бы не зачирать своим "творчеством" раздел учета.

Но будьте бобры хотя бы не зачирать своим "творчеством" раздел учета.

И если Вы укажете мне пункт правил форума, запрещающий такую форму общения и где жестко прописано, что указывать надо 26 знаков счета, то тогда наверняка все так и будут делать. Или перестанут задавать и отвечать на вопросы.

обычно принято, что вопросы нужно задавать в соответствующем разделе.

- если вопрос касается программы 1С, то его нужно задавать в разделе "Программы для бюджетного учета". И вот в этом разделе, обсуждая именно саму 1С, Вы вправе употреблять любые термины а-ля 1С. В том числе и названия и нумерацию счетов.

- А если вопрос касается именно бюджетного учета, то его следует задавать в разделе "Бюджетный учет". И тут желательно бы употреблять термины (в том числе нумерацию счетов) так, как они прописаны в инструкции.

Потому что этот раздел читает множество народа, которые об 1С ни сном, ни духом. У которых Парус или . или. есть еще куча программ.

И которым, возможно, была бы интересна эта ветка, если бы глаза на лоб не лезли от непонятных счетов.

Именно это и сказал BorisG, только другими словами.

Бух77, каким боком тут программа? Не надо передергивать.

Более того, в силу определенных причин, это утверждение явно неверно.

Меня лишь коробят люди, которые учат учет по программе, и наплевав на нормативные документы, лезут с этими "знаниями" в кавычках, куда угодно, при этом еще и бравируя этим.

А еще меня коробят люди, которые встают на защиту этого бреда.

Представьте ситуацию на улице, когда делают замечание хулигану или матершиннику, иногда находятся доброхоты, которые говорят «Да что там, подумаешь… все нормально».

Вот этот Ваш пост как раз сродни такому доброхоту.

Относительно же программы…

Практически в любом форуме по программным продуктам, в том числе и в разделе 1С на этом форме, принято называть конфигурацию и релиз программы, а в тех случаях (в том числе и в этом разделе), когда обсуждаемая программа не одна, и саму программу.

Важно: Как правильно задать вопрос и быстро получить ответ! Рекомендации!

Да уж.

Бух77, можно подумать, что Вы не заметили, что вопрос касался весьма специфического счета, который имеется только в ОДНОЙ программе.

При чем тут 26 знаков?

Или, читая первый пост сквозь призму программы, Вы не заметили явных ляп, что даже сами их повторяете:

Что, такие счета найдете в учете? Нет.

Такое написание счетов в программе? Тоже нет.

Чем такое наплевательское отношение к написанию проводок отличается от мата на улицах?

Так что Вы бы для начала определились, или это учет, и тогда надо соблюдать правила написания счетов, так, как они пишутся в нормативных документах, или это вопросы программы, и тогда вопрос надо задавать в соответствующем разделе, отделяя мух от котлет.

Или может, перед тем, как вставать на защиту откровенного бреда, следовало сначала подумать головой?

обычно принято, что вопросы нужно задавать в соответствующем разделе.

- если вопрос касается программы 1С, то его нужно задавать в разделе "Программы для бюджетного учета". И вот в этом разделе, обсуждая именно саму 1С, Вы вправе употреблять любые термины а-ля 1С. В том числе и названия и нумерацию счетов.

- А если вопрос касается именно бюджетного учета, то его следует задавать в разделе "Бюджетный учет". И тут желательно бы употреблять термины (в том числе нумерацию счетов) так, как они прописаны в инструкции.

Потому что этот раздел читает множество народа, которые об 1С ни сном, ни духом. У которых Парус или . или. есть еще куча программ.

И которым, возможно, была бы интересна эта ветка, если бы глаза на лоб не лезли от непонятных счетов.

Именно это и сказал BorisG, только другими словами.

VLDMR, а я вот не считаю, что вопрос задан сугубо в рамках программы 1С.

. или можно показывать в балансе по строке 094 с минусом, по Кт (счет то в Активе)?Я прочитав пост увидела сам вопрос, Вы же увидели только написанные счета " а-ля 1С"

А что, если ведешь учет на другой программе в ф.0503130 по стр.094 "изготовление материальных запасов, готовой продукции (работ, услуг) (010604000)" учреждение может отражать отрицательное сальдо?

Или в другой программе пользователь полностью застрахован от ошибок?

И я считаю это нормой, что отвечать (если понимаешь о чем спрашивают) надо так, чтобы ответ был понятен задающему вопрос. Потому как это вопрос, а не исследование инструкции по учету.

Мне не так важно: как обозначены в вопросе счета "а-ля 1С", " а-ля БЭСТ", "а-ля Инфо-Бухгалтер" и пр. Меня это не коробит, я просто копирую написание счетов из вопроса.

И если кому-то интересено может или не может быть отрицательное сальдо по стр.094 ф.0503130 - он переспросит.

В любом случае это право модератора определять: в том ли разделе задан вопрос. Вот модератор определил и перенес.

А чего ногами-то топать?

Я прочитав пост увидела сам вопрос, Вы же увидели только написанные счета " а-ля 1С"угу. то, что Вы увидели и особенно чего не увидели - я сразу понял

Что наглядно демонстрирует ваш:

Okssana и где Вы нашли установленную корреспонденцию счетов Д-т 2.401.01.2 К-т 2.106.04.2.ПР? Или Вам ГРБС установил?Если Вы откроете приложение 1 к 148н, то в п.47 найдете, что счет КРБ 010604440 (2.106.04.2.ПР) закрывается в Д-т КДБ 040101130. Чтобы было понятнее ваше заблуждение, я вас перецитирую с небольшим уточнением -

Если Вы откроете приложение 1 к 148н, то в п.47 найдете, что счет КРБ 010604440 (2.106.04.2.ПР) закрывается в Д-т КДБ 040101130 (2.401.01.2.130)

видите всю бессмысленность вашего поста? нет?

почему вы позволили себе добавить скобочки (расшифровать в терминах а-ля 1С) -вот это - "счет КРБ 010604440 (2.106.04.2.ПР)"

и тут же НЕ позволили себе расшифровать а-ля 1С вот это КДБ 040101130 (2.401.01.2.130) ?

Вы не поняли, что и в первой и во втором случае - это одинаковые термины "а-ля 1с" ?

Вы приняли, что 2.401.01.2 - это счет 240101200 ?

Ан нет, ошибаетесь.

2.401.01.2.200 = вот 240101200

2.401.01.2.130 = 240101130

а

2.401.01.2 = это всего лишь 240101

ну и раз тему перенесли в раздел программы и в этой ветке обсуждается именно 1С, позволю еще экскурс в историю:

когда-то давно, при переходе с ред.5 на ред.6, 1С позволила себе следующий финт:

18 разряд счета (а именно ПД) был разбит на два подразряда - "собственно ПД" и "целевые средства"

т.е. в то время счет писался так

401.01.2.2 - приносящая доход деятельность.

401.01.2.3 - целевые

аналогично и все остальные счета:

106.01.2.2

106.04.2.2

потом были придуманы "синонимы" и 18 разряд (источник финансирования) перекочевал, как ему и положено, на свое место. а вот хвостик (субразделение на ПДД и целевые) - так и остался "в хвосте".

и счета стали писаться так:

2.40101.2 ПДД

2.40101.3 - целевые

аналогично

2.105.06.2

2.105.06.3

2.106.04.2 (но тут 1С добавила еще и ПР) и стало - 2.106.04.2.ПР

т.е. цифра 2 в хвосте 2.401.01.2 - не означает, что это счет 240101200, а означает всего лишь - что это чистая ПДД.

точно также 2.401.01.3 - не означает 240101300 - а означает "целевые".

вот такая хитрая 1С.

Я не буду цитировать даже Ваш пост.

Вы ведь всё равно читаете то, что читаете, а не то, что написано.

Я ведь спрашиваю Вас

"А что, если ведешь учет на другой программе в ф.0503130 по стр.094 "изготовление материальных запасов, готовой продукции (работ, услуг) (010604000)" учреждение может отражать отрицательное сальдо?"

Ведь именно в этом стоял вопрос и, повторюсь, для меня не важно какие счета. Я и уточняла у автора: где она нашла такую корреспонденцию.

Потому как, VLDMR, я не веду учет в 1С 7.7. Мне никогда не нравилась программа 1С на платформе 7.7 (или как там правильно). Я в сторону пр-мы 1С начала смотреть только год назад и то для комм-х организаций.

Но так уж сложилось, что в России многие бюджетные учреждения работают на пр-ме 1С, а у нас в регионе процентов 95-98. И всё лишь потому, что компания 1С своевременно сделала возможность принятия отчетов ГРБС в электронном виде, да ещё с проверкой контрольных соотношений. да кто же от такого откажется? Так что постепенно все и поменяли учетную пр-му.

И на Ваш вопрос :

" почему вы позволили себе добавить скобочки (расшифровать в терминах а-ля 1С) -вот это - "счет КРБ 010604440 (2.106.04.2.ПР)"

и тут же НЕ позволили себе расшифровать а-ля 1С вот это КДБ 040101130 (2.401.01.2.130) ? "

я ответила раньше

Я не расшифровывала счет КРБ 010604440, я скопировала счет, кот. указала автор.

Ну а для того, чтобы расшифровать счет КДБ 040101130 а-ля 1С, мне как минимум надо было установить на комп программу 1С:Предприятие (бюджетный учет) т.к.7.7 (или как там правильно). Но вот как-то не увидела я в этом необходимости.

А счет 2.106.04.2.ПР или 106.04.2.ПР я знаю, потому как начиная с отчетности за 2005г. я только и делаю, что беседую с некоторыми ГРБС как формируется у ПБС Д-т этого счета, и куда списывается К-т. Ну а т.к. отчетность сдается раз в год, то и в этом году снова по кругу.

ГРБС не ведут предпринимательскую деятельность и за год как-то забывают отражение операций по ПД.

Но то, что задавая вопросы они употребляют шифр счета "а ля 1С", мне, в общем-то всё равно. Потому как если я не понимаю, я прошу уточнить.

И борьба за "чистоту" написания счетов. мне напоминает, когда я читаю акты проверок у ПБС, где ревизоры "развезут" писанину на несколько листов клеймя позором и грозя карами за 3 (три) рубля нецелевого использования - дырокол купили не по той статье. А то, что на остатке в балансе болтается 1,5-2 МЛН рублей МПЗ переходящими из года в год - никто и не поинтересуется: а что же там такого ценного. Потому как там то, что называется нелеквид и активом учреждения являться не может. Вот где потрачены бюджетные деньги а зря, а не те 3 рубля

Так что давайте, VLDMR, советовать сдавать балансы с отрицательными сальдо, там где их не может быть априори. Главное, чтобы счет был указан, чтобы было приятно глазу (некоторым).

Вы можете продолжать беседу.

Но а моё пребывание на форуме закончилось. Я то сюда и заглядываю раз в год: почитать какие проблемы возникают при сдаче отчетности. Всего ведь всё равно не знаешь. Я вот думала, что видела всё. Оказалось, что нет. Я никогда не видела. чтобы не только сдавался, но и принимался баланс с отрицательным сальдо по вложениям в НФА.

На некоторых проффорумах принято создавать разделы: для новичков, для глобальных обсуждений и пр. В этом случае все остаются довольны: новички спрашивают как умеют, а те, кого "коробят" такие вопросы - не заходят в этот раздел.

Достаточно часто государственные учреждения осуществляют некоторые производственные операции.В программе 1С: Бухгалтерия государственного учреждения 8 для учета производства существует целый раздел, расположенный в меню «Материальные запасы». В этой статье я немного расскажу о документах и отчетах из данного раздела.

Первый документ в списке – «Списание материалов в производство». За данным пунктом меню скрывается документ «Списание материалов» с видом операции «Списание на себестоимость НФА, работ, услуг на счета 106.00, 109.00»

Счет дебета выбирается106.ХХ или 109.ХХ. Если выбираете счет 106.ХХ, то следующий документ, который нужнобудет использовать - это «Выпуск продукции со счета 106», он необходим для оприходования готовой продукции, изготовленной для собственного потребления (со счетов 106.ХИ).

Если же выбираете счет 109.ХХ, то дальше заполняется документ «Выпуск продукции», который предназначен для оприходования изготовленных материалов со счета 109.61 (счет основного производства) на счет 105.ХХ.

В статье мы рассмотрим оба примера. Первый – это списание на счет 106.ЗИ «(Изготовление) Вложения в материальные запасы - иное движимое имущество учреждения».Для данного счета предусмотрены два субконто. В качестве первого выбираем номенклатуру - продукцию из справочника «Номенклатура» (это та позиция, которую вы будете изготавливать). Второе субконто – «Вид затрат» (выбираем или создаем позицию, на которой будут обобщаться все затраты по изготовлению продукции). Это может быть частная позиция, например, наволочка, комплект постельного белья, или общая, которую удобнее использовать, не создавая путаницу в справочнике, например,пошив.

Табличную часть «Материалы» заполняем подбором по остаткам

Проводки, сформированные документом, после проведения:

Следующие документ – «Выпуск продукции со счета 106».

Создаете документ, заполняете МОЛ/Подразделение и счет производства. После этого нажимаете кнопку «Заполнить документ» и устанавливаете количество готовой продукции.

Проводки, сформированные документом

Вторая ситуация - продукция изготавливается не для собственного использования, а для дальнейшей реализации. Списание в данном случае производится на счет 109.61

Документ формирует следующие проводки:

Затем вводим документ «Выпуск продукции»

Создаем документ и заполняем табличную часть вручную: выбираем номенклатуру-продукцию, указываем количество и плановую стоимость.

Проводки, сформированные документом:

Следующий документ в разделе – «Инвентаризация незавершенного производства»

Этот документ определяет остатки на счете 109.61 на конец месяца в разрезе номенклатурных позиций и КЭК.

Если в конце месяца не введен документ «Инвентаризация незавершенного производства», то при заполнении документа «Закрытие производственных счетов» программа считает, что остатки на счете 109.61 должны быть равны нулю.

Оправдывая своё название, следующий документ в разделе предназначен для закрытия производственных счетов.

А документ «Распределение общих производственных затрат» нужен для формирования проводок по распределению общепроизводственных (109.71) и общехозяйственных (109.81) расходов.

Также в данном разделе есть несколько удобных отчетов, в которых можно посмотреть, как рассчиталась себестоимость продукции, и как распределились затраты.

Это основные моменты посхеме учетапроизводственных операций в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0, но тема достаточно объемная и сложная, поэтому если у вас остались какие-либо вопросы, вы можете задать их в комментариях к статье.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Закрытие года – одна из самых сложных и трудоёмких процедур в работе любого бухгалтера. А у представителей бухгалтерии госсектора – вдвойне. Мало того, что оборотно-сальдовая ведомость показывает «некорректные» данные (не сходятся остатки по счетам финансового результата, не закрыты счета санкционирования), так ещё и не сходятся стандартные и регламентированные отчёты. Именно об этих проблемах говорят бухгалтеры, сравнительно недавно начавшие работать с программой. Почему так происходит? Разберем эти вопросы в нашей статье.

Всё дело в том, что в программе реализовано обособление данных межотчётного периода трёх типов:

• операции по заключению счетов;

• операции по изменению валюты баланса.

Более подробно рассмотрим на примере.

После внесения данных за 2019 год в программе сделаны документы по закрытию года.

Тем не менее при формировании оборотно-сальдовой ведомости эти операции не включаются в обороты и не меняют остатки на конец года.

Это происходит потому, что они отражаются в межотчётном периоде. Как это выглядит в программе?

Операции по заключению счетов можно сформировать документом «Закрытие балансовых счетов в конце года».

При проведении этого документа автоматически устанавливается дата и время операции – последняя секунда последнего дня завершаемого года; тип межотчётного периода – «Заключение счетов». Никаких дополнительных действий от пользователя для этого не требуется.

Технологические операции формируются документами «Закрытие забалансовых счетов поступлений и выбытий денежных средств», «Закрытие оборотных КЭК по счетам», «Закрытие счетов санкционирования завершаемого финансового года».

Тип межотчётного периода и дата в этих документах также устанавливается автоматически при проведении.

Документ «Перенос остатков» позволяет отразить операции одного из двух типов – «Технологические операции» и «Операции по изменению валюты баланса». Для этого надо указать дату 31 декабря, установить флаг «Отразить в межотчётном периоде» и выбрать требуемый тип. Для даты, отличной от 31 декабря, флаг «Отразить в межотчётном периоде» не доступен.

Аналогично этому в документе «Операция бухгалтерская» за 31 декабря можно отразить операции по одному из трёх типов межотчётного периода.

Как же увидеть эти операции в стандартных отчётах?

Для этого надо в настройках отчёта на закладке «Показатели» установить переключатель «Тип периода» в соответствии со своей задачей.

Если переключатель находится в положении «Отчётный период», то операции межотчётного периода в ведомость не включаются.

Переключатель в положении «Заключение счетов» позволяет сформировать ведомость вместе с проводками по закрытию балансовых счетов и соответствующими остатками.

Если переключатель установлен в положение «Технологические операции», то ведомость содержит отчётный период, проводки по закрытию года и технологические операции.

С переключателем в положении «Изменение валюты баланса» ведомость включает в себя все операции отчётного и межотчётного периодов.

Таким образом, каждое последующее положение переключателя «Тип периода» позволяет включить в ведомость дополнительные данные по сравнению с предыдущими.

Если выбрать одно из положений переключателя и установить флаг «Только указанный период», в ведомость попадут только проводки с данным типом межотчётного периода. Например, только закрытие балансовых счетов.

Мы рассмотрели этот вопрос на примере оборотно-сальдовой ведомости. Аналогично настраиваются и другие стандартные отчёты.

Для бюджетных, автономных и казённых учреждений принцип одинаковый. Отличаться будет лишь список счетов, которые попадают в операции межотчётного периода.

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта «Нематериальные активы». О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов «1С».

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

п. 6 Стандарта НМА

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 «Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, услугам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Непроизведенные активы“», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Запасы“», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Основные средства“» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

ч. 11 Методических рекомендаций

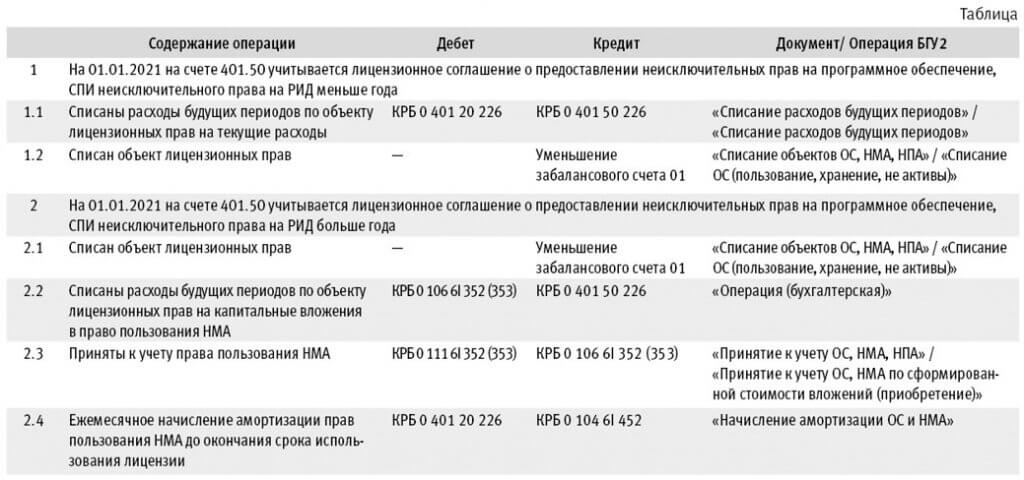

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» (БГУ КОРП) в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

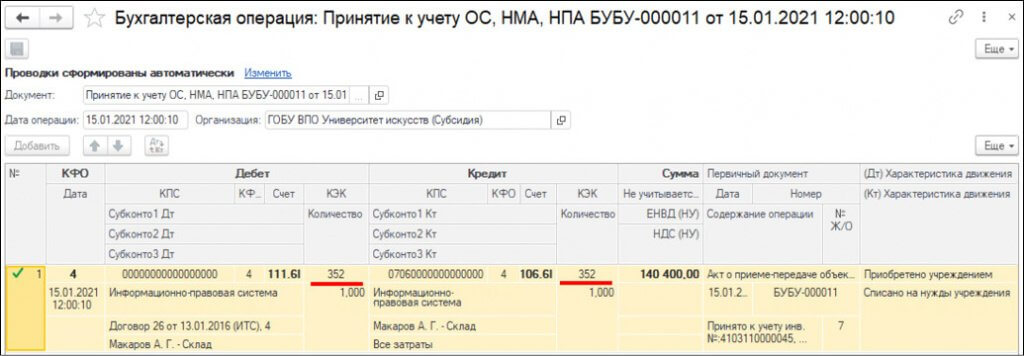

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

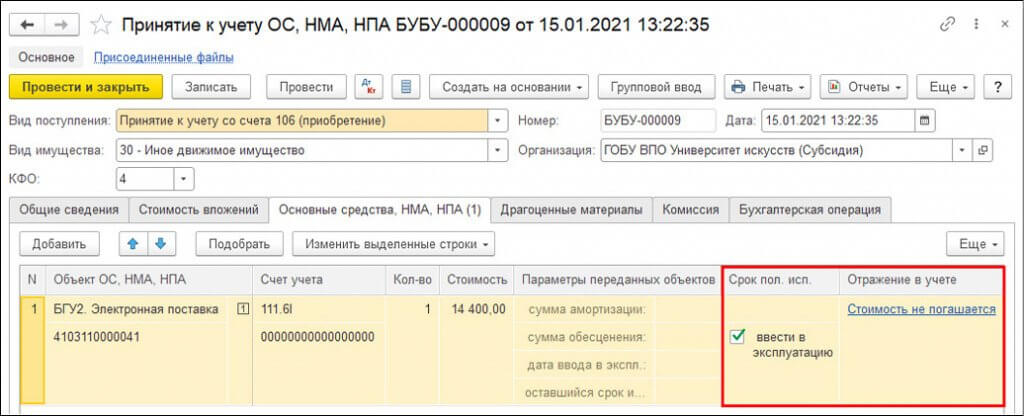

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Читайте также: