Как закрыть счет 70 в конце месяца 1с

Обновлено: 02.07.2024

Использован релиз 3.0.91

Для организаций, которые применяют ПБУ 18/02 балансовым методом.

В отчетном (налоговом) периоде, в котором получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). На полученные в предыдущих налоговых периодах убытки можно уменьшить налоговую базу по налогу на прибыль текущего налогового периода, но не более чем на 50 % (ограничение действует в отношении налоговых периодов с 01.01.2017 по 31.12.2021) (ст. 283 НК РФ).

Перенос убытка текущего года на будущее в программе отражается документом "Операция" (рис. 2).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка "Создать". Вид документа – "Операция".

- Укажите дату – последнее число отчетного года (за который получен убыток).

- Заполните табличную часть по кнопке "Добавить":

- в колонке "Дебет" укажите счет 97.21 "Прочие расходы будущих периодов" и аналитику к нему:

- создайте новый элемент справочника "Расходы будущих периодов"

- в поле "Вид для НУ" выберите "Убытки прошлых лет"

- в поле "Сумма" укажите справочно сумму налогового убытка, полученного за отчетный год (для списания убытка будет использоваться сумма остатка по данным учета)

- в поле "Признание расходов" выберите "В особом порядке"

- в поле "Период списания с" укажите дату начала периода списания убытков

- сохраните элемент справочника и выберите его

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие месяца за декабрь года, в котором получен убыток. При повторном закрытии месяца в регламентной операции "Расчет отложенного налога по ПБУ 18" в проводке Дт 09 Кт 99.02.О субконто счета 09 "Отложенные налоговые активы" будет автоматически изменено с "Убыток текущего периода" на "Расходы будущих периодов" (рис. 3).

fauna1368![]()

У нас такая же ситуация. Но мы на УСН, ПБУ не применяется. А как тут быть?

Ви спрашиваете пра праводки? Но если ПБУ не применяется, то пачиму вы спрашиваете пра них? Спасибо, Бульдозер! ПБУ прочла, применила Списала на 84 сч.Для Вас эти 45т.р. являются существенной ошибкой?

![]()

3. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. Не все так просто с ПБУ 22 и 84 счетом. А налоги? Если вы списываете кредиторскую задолженность - у вас доход появился. Тем более, что когда-то эту зарплату начислили и в затраты списали, если неправильно начислили - значит уточненки по налогам. И не забудьте про ретроспективный пересчет отчетности - ПБУ 22, если у вас существенность - меньше 45 тыс. Если это несущественная ошибка - то исправления через 91 счет. И проверьте - на эту же сумму нареняка и ЕСН начисляли.Тоже надо исправлять вроде как. Фигасе, бухгалтера уже и 84-м счетом распоряжаются.

А мы по-старинке все, через учредителей. Уточнёнки по налогам сделать просто невозможно. Я так и не нашла, в каком году или за какие годы сложилась эта сумма. Проверила 2009, 2008, 2007 годы. За это время сменились собственники, несколько генеральных. А про бухгалтерию вообще молчу. Да и переезд, были проблемы, какие-то документы были изъяты органами, какие-то просто пропали.

Да, про прибыль я не подумала. Надо на 91 списать, чтобы доход отразить. А с ЕСН не знаю что делать. Фиг с ним, если налоговикам надо, то пусть проверяют, доначисляют прибыль, уменьшают есн. Только сомневаюсь, что кто-то это будет делать.![]()

Надо на 91 списать, чтобы доход отразить.Блинский блин.

hfcvec, поймите, бухгалтерские проводки абсолютно не зависят от начисления/неначисления доходов в налоговом учете.

Еще раз: признаете Вы эту сумму существенной (в контексте ПБУ22) или нет?

Если признаете - сч.84 и ретроспективный пересчет показателей бух.отчетности (или корректировка входного сальдо).

Если не признаете - сч.91 (т.е. включение в доходы отчетного года).А для налога на прибыль списание кредиторской задолженности по-любому является доходом.

ЗЫ При всем при этом в данной ситуации (ИМХО) вполне вероятно, что это не ошибка в начислении зарплаты, а невостребованная (невыплаченная) зарплата. Т.е. кредиторка, по которой истек срок исковой давности (особенно если учесть, что 3 года Вы таки проверили). И т.о. делать ретроспективный пересчет или корректировать входящий показатели отчетности нет достаточных оснований.

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса – это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации, операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем как приступить к реформации баланса, обязательно проверьте:

наличие всех бухгалтерских документов;

отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

начисление всех необходимых налогов;

проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

закрытие счетов бухгалтерского учета;

финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

по полной производственной себестоимости;

по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Операция

Дебет

Кредит

Закрытие субсчета 90.1 «Выручка»

Закрытие субсчета 90.2 «Себестоимость продаж»

Закрытие субсчета 90.3 «Налог на добавленную стоимость»

Закрытие субсчета 90.4 «Акцизы»

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

Операция

Дебет

Кредит

Закрытие субсчета 91.1 «Прочие доходы»

Закрытие субсчета 91.2 «Себестоимость продаж»

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2020 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

амортизация и износ ОС;

расчет налога на прибыль;

Для их выполнения переходим в раздел «Операции» – «Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

Начислена амортизация ОС

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

![]()

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

![]()

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

![]()

Вернемся в раздел: «Операции» – «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

![]()

Таким образом, определен финансовый результат:

по деятельности, связанной с производством и реализацией (счет 90)

по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

![]()

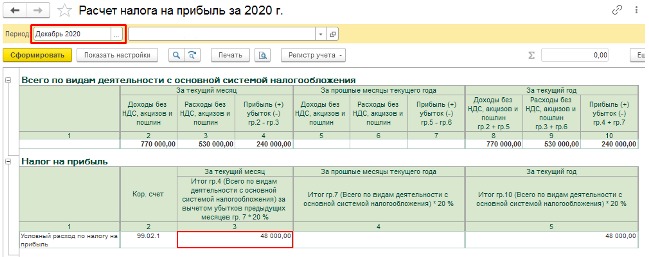

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

Перейти в раздел: «Операции» – «Справки-расчеты»;

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

![]()

Из справки мы видим начисления:

Налога на прибыль в федеральный бюджет.

Налога на прибыль в региональный бюджет.

Признание условного расхода по налогу на прибыль.

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

![]()

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

Перейти в раздел: «Операции» – «Справки-расчеты»;

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

![]()

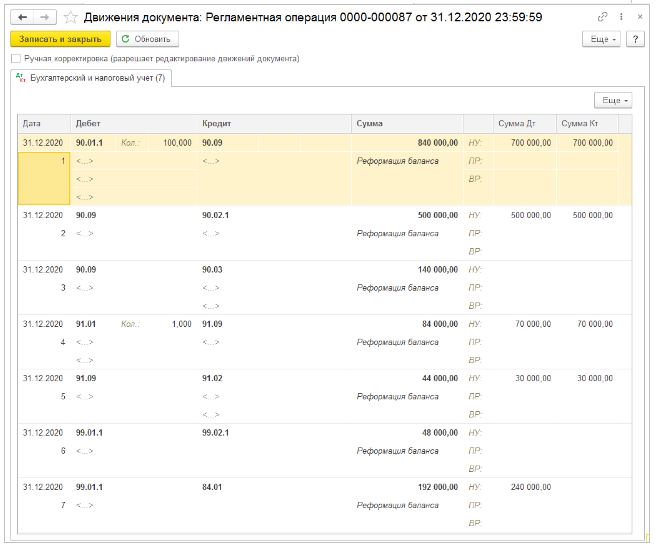

Реформация баланса

При выполнении данной операции закрываются счета:

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

90.02.1 «Себестоимость продаж»;

90.03 «Налог на добавленную стоимость»;

91.01 «Прочие доходы»;

91.02 «Прочие расходы»;

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

![]()

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

![]()

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

![]()

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

![Михаил Кобрин]()

Бухгалтерский счет используют для сбора информации о расчетах с персоналом. По кредиту бухгалтерия проводит начисление зарплаты, увеличивая задолженность компании перед персоналом. А по дебету отражает выплаты, уменьшая сумму задолженности перед работниками. Также по дебету 70 счета фиксируют удержание НДФЛ с зарплаты.

70 счет имеет кредитовый остаток на конец месяца, так как начисление зарплаты происходит на последний день месяца, а выплата — в следующий месяц, например 5 или 10 числа. Дебетовый остаток по 70 счету тоже возможен, например, если сотруднику перевели зарплату больше, чем начислили.

Какие выплаты учитывают на счете 70

Заработная плата — это самая весомая статья, которую отражают на счете 70, но не единственная. Помимо зарплаты, на этот счет попадают:

- премиальные;

- компенсации, например, за работу в тяжелых условиях или переработку;

- отпускные;

- больничные и декретные;

- вознаграждения за выслугу лет;

- начисленные пособия по социальному страхованию;

- доходы от участия в капитале организации.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации. В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку: Дт 70 Кт 76.Расчеты по депонированным суммам Когда сотрудник получит депонированную зарплату, делают проводку: Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании. Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисеКак ведут аналитический учет по счету 70

Аналитику на 70 счете ведут по каждому сотруднику компании. Сотрудников можно объединять по направлениям, подразделениям и так далее.

С какими счетами корреспондирует счет 70

Счет 70 корреспондирует со многими затратными счетами. Для удобства мы собрали все в таблице.

- 50 “Касса”

- 51 “Расчетный счет”

- 52 “Валютные счета”

- 55 “Специальные счета в банках”

- 68 “Расчеты по налогам и сборам”

- 69 “Расчеты по социальному страхованию и обеспечению”

- 71 “Расчеты с подотчетными лицами”

- 73 “Расчеты с персоналом по прочим операциям”

- 76 “Расчеты с разными дебиторами и кредиторами”

- 79 “Внутрихозяйственные расчеты”

- 94 “Недостачи и потери от порчи ценностей”

- 08 “Вложения во внеоборотные активы”

- 20 “Основное производство”

- 23 “Вспомогательные производства”

- 25 “Общепроизводственные расходы”

- 26 “Общехозяйственные расходы”

- 28 “Брак в производстве”

- 29 “Обслуживающие производства и хозяйства”

- 44 “Расходы на продажу”

- 69 “Расчеты по социальному страхованию и обеспечению”

- 76 “Расчеты с разными дебиторами и кредиторами”

- 79 “Внутрихозяйственные расчеты”

- 84 “Нераспределенная прибыль”

- 91 “Прочие доходы и расходы”

- 96 “Резервы предстоящих расходов”

- 97 “Расходы будущих периодов”

- 99 “Прибыль и убытки”

Основные проводки с 70 счетом

Проводки по 70 счету в компании одинаковы из месяца в месяц. По кредиту в корреспонденции с одним из затратных счетов начисляют зарплату. А выплату проводят по кредиту с корреспонденцией по счету кассы или расчетного счета. Вот основные проводки 70 счета.

Начислена зарплата производственных работников (фасовщиц, операторов, упаковщиков и так далее)

Начислена зарплата работникам вспомогательных производств (например, занятым производством тары или ремонтом оборудования)

Начислена зарплата общепроизводственного персонала (начальник производства, директор цеха и так далее)

Начислена зарплата управленческого персонала (директора, бухгалтера, экономиста, юриста и так далее)

Начислена зарплата за устранение брака

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно начислять зарплату, рассчитывать налоги и взносы и сдавать отчеты по сотрудникам (6-НДФЛ, РСВ, СЗВ-М, СЗВ-ТД и так далее). Всем новичкам мы предоставляем бесплатный пробный период на 14 дней.

Одна из обязанностей работодателя — постоянная выплата зарплаты. Ее расчетом и начислением занимается бухгалтерия компании. В бухучете даже есть отдельный счет 70 “Расчеты с персоналом по оплате труда”. Разберем, зачем он нужен, какую информацию он хранит, и какие субсчета к нему можно открыть. В веб-сервисе Контур.Бухгалтерия есть всё для удобной работы- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Дебиторская задолженность — это долг покупателей, поставщиков, заемщиков и других перед вашей компанией. В ряде случаев ее можно признать безнадежной и списать в убытки. Разберемся, когда это допустимо, какие документы следует оформлять в таких случаях и в каком периоде отражать убытки.

Все организации, которые не имеют права вести бухгалтерский учет в упрощенном порядке, должны по итогам года сдавать в налоговую баланс, отчет о финансовых результатах и приложения к ним. Разберемся, кто должен направлять приложения в ФНС, что в них входит и как их заполнять.

Читайте также:

- в колонке "Дебет" укажите счет 97.21 "Прочие расходы будущих периодов" и аналитику к нему: