Как закрывать 76 счет в 1с

Обновлено: 06.07.2024

Закрытие счета 76 АВ

Здравствуйте.

Подскажите пож-та, не закрывается счет 76АВ, остаток дебетовый. Счета-фактуры на аванс сделаны, в следующем квартале суммы отражены к вычету, все эти операции попадают в декларации по НДС. но счет 76АВ всё равно не закрывается. Подскажите, что я делаю не так..

спасибо!!

Первым делом проверьте, по одинаковым ли договорам учет на 62-м и 76-м счетах.

Первым делом проверьте, по одинаковым ли договорам учет на 62-м и 76-м счетах.

Вы знаете, я наверное делала неправильно. Я заходила непосредственно в счет-фактуру на аванс и на её основании делала операцию "Отражение НДС к вычету".

Светлана А.,

Воспользуйтес помощниками:

1. Продажа - ведение книги продаж - помощник по учету НДС.

2. Отчеты - экспресс проверка ведения учета, там все ошибки конкретно описываются.

Сформируйте в экселе ОСВ по 62,2 и 76.АВ, совместите их рядом друг с другом соответственно контрагентам, по каждому контрагенту с помощью формулы проверьте, чтобы ОбД по 76.АВ был равен ОбК62.2/118*18. Соответственно ОбК по 76.АВ был равен ОбД62.2/118*18, Началные и конечные сальдо - также. Там, где неравентво - ищите ошибку.

Если оплата и отгрузка проходили в один день - посмотрите, чтобы время платежки в базе (рядом с датой) было позже времени проведенной накладной. Если надо - поправьте руками.

Вы знаете, я наверное делала неправильно. Я заходила непосредственно в счет-фактуру на аванс и на её основании делала операцию "Отражение НДС к вычету".

должно автоматически попадать при формировании документа -формирование записей книги покупок. Если не попадало значит у вас не верный учет по 62 счету. Формируйте 62 счет с группировкой по субсчетам ,контрагентам, договорам и документам движения. Смотрите где возникла краснота и убираете ее. После этого все автоматически должно закрыться.Причем не нужные операции отражение НДС к вычету желательно удалить.

В дополнение к Анжелика Ник,

И еще сформируйте ОСВ 62.1 и 62.2 по отдельности и проверьте, чтобы у одно и того же контрагента не было конечного сальдо и там и там.

Светлана А.,

Воспользуйтес помощниками:

1. Продажа - ведение книги продаж - помощник по учету НДС.

2. Отчеты - экспресс проверка ведения учета, там все ошибки конкретно описываются.

Сформируйте в экселе ОСВ по 62,2 и 76.АВ, совместите их рядом друг с другом соответственно контрагентам, по каждому контрагенту с помощью формулы проверьте, чтобы ОбД по 76.АВ был равен ОбК62.2/118*18. Соответственно ОбК по 76.АВ был равен ОбД62.2/118*18, Началные и конечные сальдо - также. Там, где неравентво - ищите ошибку.

Если оплата и отгрузка проходили в один день - посмотрите, чтобы время платежки в базе (рядом с датой) было позже времени проведенной накладной. Если надо - поправьте руками.

должно автоматически попадать при формировании документа -формирование записей книги покупок. Если не попадало значит у вас не верный учет по 62 счету. Формируйте 62 счет с группировкой по субсчетам ,контрагентам, договорам и документам движения. Смотрите где возникла краснота и убираете ее. После этого все автоматически должно закрыться.Причем не нужные операции отражение НДС к вычету желательно удалить.

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

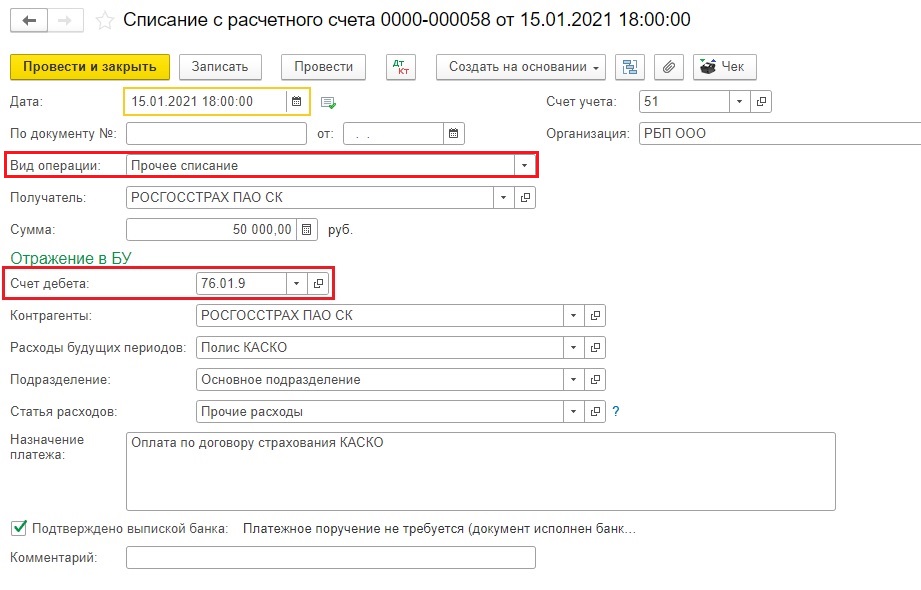

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

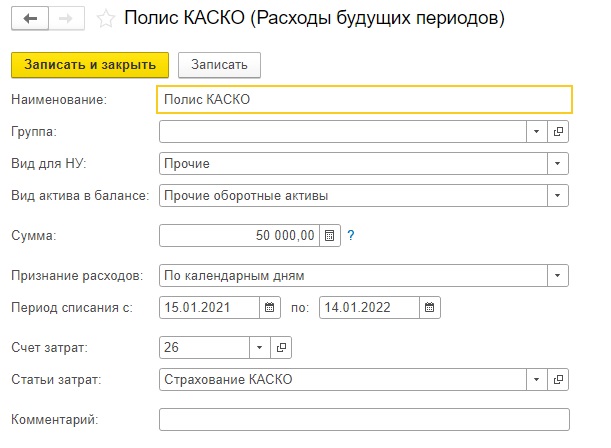

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

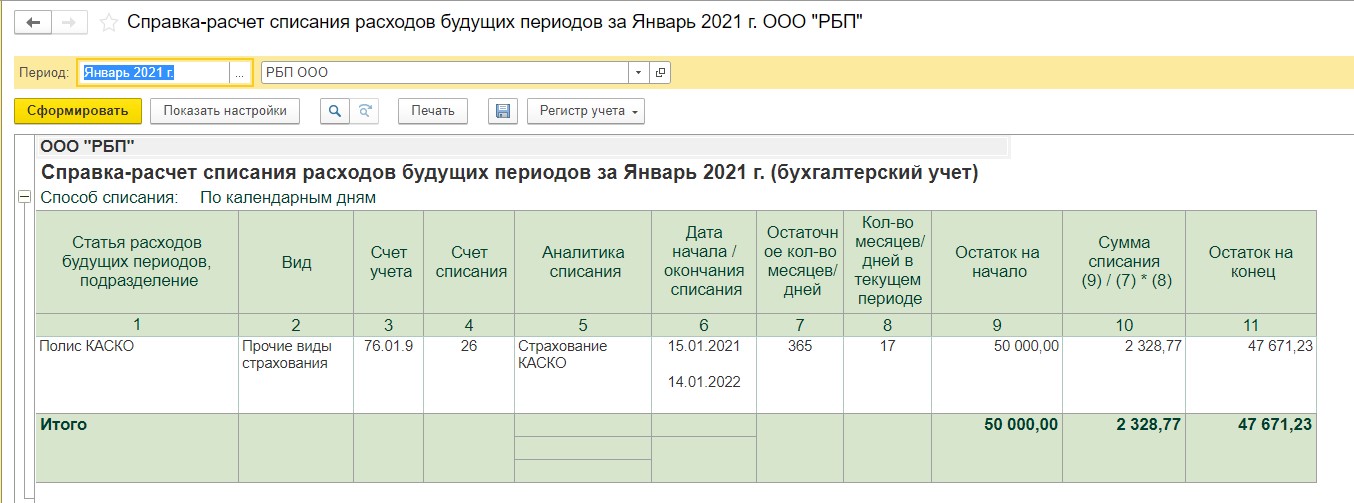

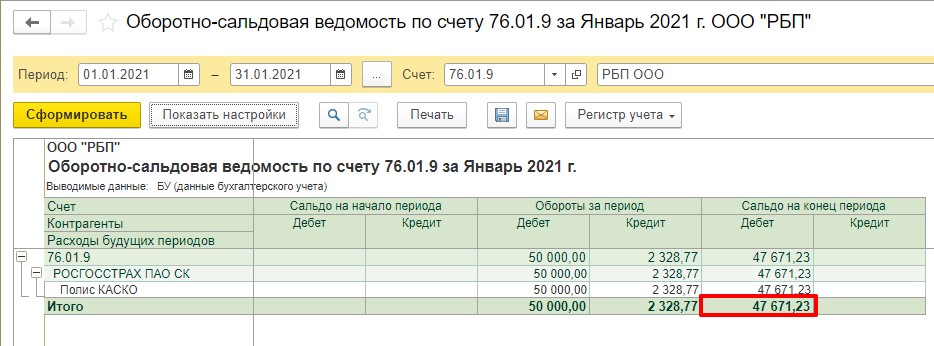

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

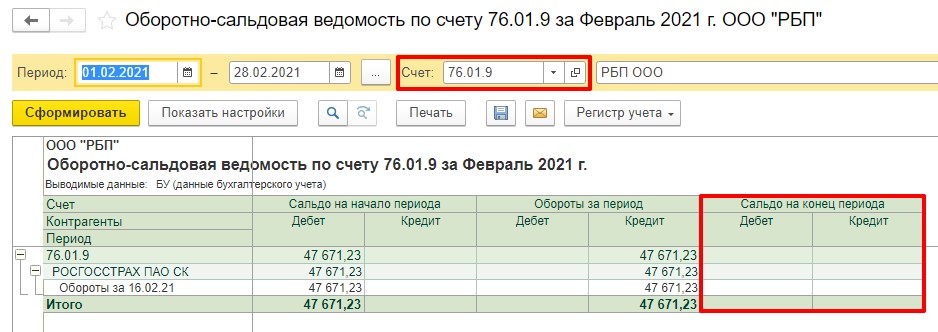

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

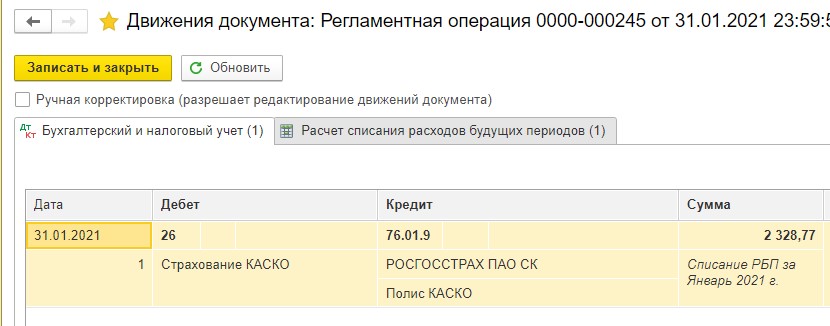

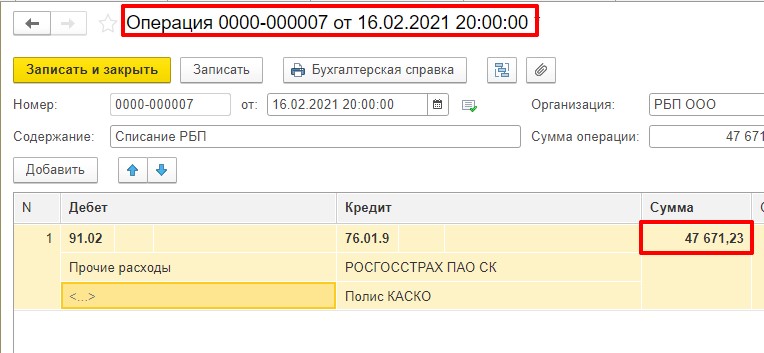

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

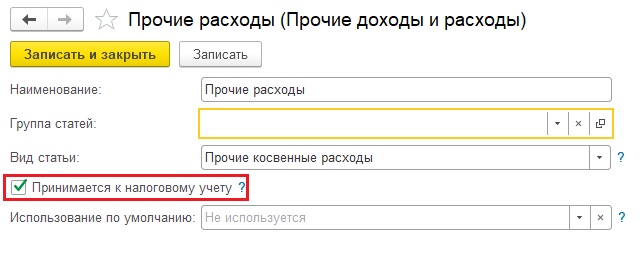

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

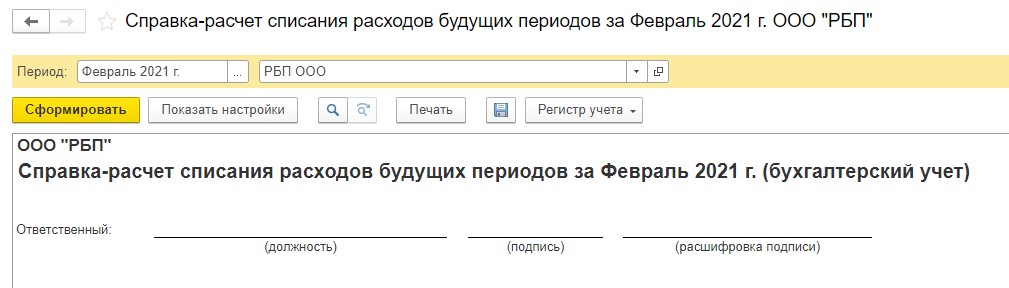

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

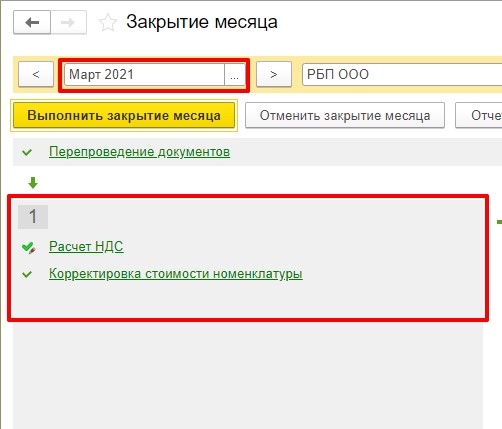

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Рассмотрим ее работу на примере. В базе есть развернутое сальдо по счету 76.06, контрагент "Вега-Транс", договор 12345-88 (см. рис.1).

Рис.1 . ОСВ до запуска обработки

Рис. 2 Форма обработки

На рис. 2 показано, как нужно заполнить поля обработки, после чего следует нажать кнопку "Свернуть расч. документы". После завершения работы обработки в программе появится ручная операция (см. рис. 3).

Рис. 3 Операция, закрывающая остатки по счету.

Теперь посмотрим отчет (см. рис.4).

Рис. 4. ОСВ после завершения обработки

Как видим, развернутое сальдо исчезло.

При сворачивании сальдо по расчетным документам суммы переносятся на пустой документ в пределах договора контрагента. При сворачивании сальдо по подразделениям суммы переносятся на пустое подразделение. Чтобы не создавать лишние обороты, применяется сторнирование: создается проводка на сумму с минусом в корреспонденции со счетом без субконто, который выполняет роль транзитного счета. Затем делается новая проводка на положительную сумму с тем же транзитным счетом, но уже пустым расчетным документом (или подразделением).

Заполнение полей обработки:

- Дата свертки - может быть любой, например, сегодняшний день.

- Счет - субсчет счета 76, выбирается из списка. В список попадают субсчета,имеющие 3 субконто сразу: Контрагенты, Договоры, Документы расчетов с контрагентами.

- Список договоров - введите договора, по которым будет проведена свертка. Договора друг с другом не смешиваются.

Свертка по подразделениям предназначена для версии КОРП с включенной опцией учета по подразделениям.

Обработка протестирована на платформе 1С:Предприятие 8.3 (8.3.12.1685), конфигурации Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.65.69), Бухгалтерия предприятия, редакция 3.0 (3.0.65.80).

Сч. 76 применяют для распределения финансов между кредиторами и дебиторами. Для него предусмотрено более 7 хозяйственных операций. Сч. закрывают «в реальном времени», а не в завершение расчетного периода. Остаток на регистре бывает кредитовым и дебетовым.

Для отражения в бухгалтерском учете взаиморасчетов с должниками и кредиторами применяется одноименный регистр. Он предполагает открытие различных субсчетов в зависимости от совершаемой операции. Рассмотрим процедуру и периодичность закрытия счета 76.

Назначение

Ведение расчетов с прочими дебиторами и кредиторами так или иначе осуществляется практически в каждой организации. К регистру можно открывать любые субсчета на усмотрение компании, помимо закрепленных в Плане.

Основные хозяйственные операции, требующие использования сч. 76, таковы:

- Дополнительное страхование сотрудников. Обязательное медицинское отражается на сч. 69.

- Претензии контрагентов.

- Не полученная своевременно (депонированная) заработная плата.

- Исполнительные документы сотрудников.

- Прочие операции. К ним, например, можно отнести расчеты по займам, выданным организацией своему учредителю, по процентам на остаток по счету, начисленным банком.

- Полученные и выданные авансы. В этом случае на сч. 76 АВ и 76 ВА будет аккумулироваться налог на добавленную стоимость от полученной или перечисленной предоплаты

- Лизинговые платежи и т. д.

Сч. 76 является активно-пассивным, поэтому остаток может быть как дебетовым, так и кредитовым.

Закрытие

В отличие от других счетов, при осуществлении расчетов с дебиторами и кредиторами не всегда представляется возможным обобщить все итоги в конце расчетного периода и свести его сальдо к нулю.

Поэтому по своей структуре сч. 76 можно сравнить со сч. 62 «Расчеты с покупателями и заказчиками». Закрытие осуществляется по мере ведения деятельности, а именно получения оплат, начисления лизинговых платежей, компенсации предоплаты выставленной реализацией и т. д.

Рассмотрим на нескольких примерах, как будет осуществляться закрытие в зависимости от отраженной хозяйственной операции.

76 АВ

Если покупатель перечислил деньги на расчетный счет или передал их в кассу организации в качестве предоплаты, в соответствии с требованиями НК компания-плательщик НДС должна начислить налог с этого аванса и выставить счет-фактуру на величину полученной предоплаты. На основании операции размер аванса будет отражен в Кт 62.02, а сумма НДС с предоплаты появится в Дт 76АВ. При этом будут сделаны следующие проводки:

- Дт 51 Кт 62.02 – на сумму предоплаты.

- Дт 76АВ Кт 68.02 – начислен НДС с предоплаты.

До тех пор, пока компания не выставит реализацию в отношении контрагента, перечислившего аванс, полученная предоплата и НДС от ее величины будут «висеть» на указанных выше счетах.

Таким образом, при поступлении аванса на расчетный счет или в кассу организации величина начисленного НДС первоначально отражается в Книге продаж. Однако после выставления реализации и принятия к вычету налога, начисленного на аванс, сумма НДС будет отражена в Книге покупок.

Посмотрим, как это будет выглядеть в оборотно-сальдовой ведомости.

Проверить корректность формирования дебетового сальдо на сч. 76 АВ можно следующим образом:

Дт 76 АВ = Кт 62.02 / 120 × 20 = 3 300,00 / 120 × 20 = 550,00

Увидеть сумму НДС с аванса можно и при составлении регламентной операции по НДС.

При депонировании зарплаты

Расчеты с сотрудниками по заработной плате отражаются на пассивном счете 70. Однако может возникнуть ситуация, когда работником деньги своевременно не были получены. Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Депонирование заработной платы отражается проводкой:

После этого невыданная зарплата будет возвращена на расчетный счет до момента получения.

Закрытие сч. 76.04 может быть отражено следующими записями:

- Дт 76.04 Кт 50 – выдача ранее депонированной зарплаты.

- Дт 76.04 Кт 91.01 – невостребованная величина зарплаты включена в состав прочих доходов.

Для отражения суммы в 1С 8.3 необходимо выбрать вкладку «Операции» – «Операции, введенные вручную».

Для компаний на ОСНО, использующих метод начисления, величина депонированной зарплаты, отнесенная к прочим доходам, при расчете налога на прибыль будет учтена в составе внереализационных доходов.

По претензии контрагентам

Для отражения расчетов по неустойкам, пеням и штрафам в отношении контрагентов применяется сч. 76.02. По дебету будут отражаться предъявленные требования, тогда как по кредиту будут учтены внесенные платежи по выставленным претензиям.

Важно! На сч. 76.02 подлежит отражению претензия только при наличии ее признания контрагентом или полученного решения суда.

Проводки при этом будут следующими:

-

Дт 76.02 Кт 10, 60, 91.01 – начислена сумма.

После получения оплаты от контрагента на сумму требования нужно сделать

В этом случае сч. 76.02 будет закрыт.

Еще одним вариантом закрытия счета по претензиям является невозможность получения средств от контрагента. На практике данная ситуация наблюдается, если начисление претензии осуществляется на основании решения суда. В этом случае по истечении срока исковой давности потребуется списать величину неполученной претензии в прочие расходы следующей записью:

Дт 91.02 Кт 76.02

Детальный учет на данном счете ведется по каждому отдельному контрагенту.

Начисление суммы претензии вне зависимости от основания в 1С 8.3 будет осуществляться проводкой путем создания «Операции» – «Операции, введенные вручную».

В случае списания невозможной к взысканию претензии к контрагенту потребуется оформить акт списания. Это позволит обосновать включение в состав внереализационных расходов и, как следствие, отражение в декларации по налогу на прибыль данной суммы.

Если начислены проценты на остаток

Каждая компания старается выбрать максимально выгодные условия открытия расчетного счета. Одним из преимуществ является начисление банком с определенной периодичностью, установленной договором (зачастую один раз в месяц), процентов на остаток.

В этом случае по факту поступления денег от банка на расчетный счет потребуется зафиксировать в учете сумму перечисленных процентов. Для этой цели можно использовать сч. 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Отнесение процентов на остаток будет отражено следующей записью и включено в состав внереализационных доходов:

Дт 76.09 Кт 91.01

Использование 76 сч. в рабочем плане счетов имеет смысл, когда речь идет о нерегулярных операциях, напрямую не связанных с основной деятельностью. Законом не установлено требование обязательного закрытия этого счета по итогам расчетного периода. Применительно к сч. 76 фиксация итогов и сведение остатка к нулю производятся по мере выполнения деятельности.

Читайте также: