Метод хольта винтерса в excel

Обновлено: 07.07.2024

Этот метод, названный именами его авторов, является изощренным усовершенствованием метода экспоненциального сглаживания временного ряда. Экспоненциальное сглаживание обеспечивает наглядное представление о тренде и позволяет делать краткосрочные прогнозы, а при попытке распространить прогноз на больший период получаются совершенно бессмысленные значения: создается впечатление, что развитие процесса в сторону роста или убывания совершенно прекратилось - на любой период будущего прогнозируются одни и те же значения отклика.

Более изощренный (или, если хотите, утонченный) метод Хольта-Винтерса успешно справляется и со среднесрочными, и с долгосрочными прогнозами, поскольку он способен обнаруживать микротренды (тренды, относящиеся к коротким периодам) в моменты времени, непосредственно предшествующие прогнозным, и экстраполировать эти тренды на будущее. И хотя возможна только линейная экстраполяция в будущее, в большинстве реальных ситуаций ее оказывается достаточно.

При использовании метода необходимо последовательно вычислять сглаженные значения ряда и значение тренда, накопленное в любой точке ряда.

где через E и T обозначены сглаженное значение ряда и тренд, рассчитываемые по всем точкам ряда, а U и V – константы сглаживания, относящиеся к оценкам уровня и тренда соответственно. Выбор значений этих констант опять-таки является крайне субъективным. Из приведенных уравнений метода следует, что значения U и V могут находится в интервале (0..1), но чаще всего исследователь выбирает их значения из более узкого диапазона [0.25 < U,V < 0.5] и при этом значения констант не обязаны совпадать. Лучше всего, если нет специальных соображений, начать моделирование с U = V = 0.3, а затем по необходимости их несколько варьировать. При более высоких значениях U в большей степени учитываются прошлые значения ряда и тенденция развития процесса, чем мгновенные; аналогично более высокие значения V переоценивают прошлое движение процесса по сравнению с современным.

В первой точке ряда значения E1 и T1 не рассчитываются, для их расчета не существует предшествующих экспериментальных значений. Во второй точке ряда принимается, что сглаженное значение E2 в точности равно наблюдаемому Y2, а микротренд за этот период считается линейным и рассчитывается как разность между текущим и прошлым значениями отклика T2 = Y2 – Y1. Начиная с третьей точки уже можно пользоваться указанными выше формулами: вначале рассчитывается сглаженное значение E3 по сглаженному значению и микротренду для прошлой точки ряда и отклику для текущей точки, а затем рассчитывается новый микротренд по своему предшествующему значению и разности между прошлым и только что оцененным сглаженным значением. Затем описанная процедура повторяется по всем последующим точкам временного ряда.

Поскольку схема расчета циклична, ее опять-таки удобнее всего реализовывать в электронных таблицах. Вы можете загрузить таблицу Quattro или таблицу в формате Excel и выполнить упражнение, а затем сравнить свои результаты с представленными ниже или сразу посмотреть итоговые результаты моделирования объема продаж фирмы Kodak по методу Хольта-Винтерса и их обсуждение.

- Расположите окна с табличным процессором и браузером так, чтобы Вам было удобно с ними работать. Если разрешение монитора невелико, просто переключайтесь между окнами.

- Вначале выполним расчет для коэффициентов U = 0.3 и V = 0.3.

- Ячейки C7 и D7, закрашенные красным, не будут использоваться в расчетах.

- В ячейку C8 введите формулу +B8.

- В ячейку D8 введите формулу +B8–B7.

- В ячейку C9 введите формулу +C$5*(C8+D8)+(1-C$5)*B9.

- В ячейку D9 введите формулу +D$5*D8+(1-D$5)*(E9-E8).

- Скопируйте формулу из ячейки C9 вниз по колонке до ячейки C29 включительно.

- Скопируйте формулу из ячейки D9 вниз по колонке до ячейки D29 включительно.

- В ячейку C30 введите формулу +C29+D29*1.

- В ячейку C31 введите формулу +C29+D29*2.

- В ячейку C32 введите формулу +C29+D29*3.

- В ячейку C33 введите формулу +C29+D29*4.

- Вызовите функцию построения графика.

- В качестве оси X укажите года, выделив все ячейки от A7 до A33.

- В качестве первой серии укажите все ячейки от B7 до B29.

- В качестве второй серии укажите все ячейки от C7 до C33.

- При необходимости измените цвета кривых и отмените вывод маркеров на графике.

- Сравните вид Вашего графика и Ваши данные с тем, что представлено на странице пособия. Можно при этом округлить рассчитанные значения так же, как это сделано в пособии.

- Выполните аналогичные расчеты для других значений коэффициентов U и V в колонках E,F и G,H соответственно.

- При желании можно добавить к графику две новые серии – из блоков ячеек E7..E33 и G7..G33.

- Сохраните таблицу с расчетами в нужном Вам каталоге или закройте систему Quattro Pro без сохранения результатов.

- Расположите окна с табличным процессором и браузером так, чтобы Вам было удобно с ними работать. Если разрешение монитора невелико, просто переключайтесь между окнами.

- Вначале выполним расчет для коэффициентов U = 0.3 и V = 0.3.

- Ячейки C7 и D7, закрашенные красным, не будут использоваться в расчетах.

- В ячейку C8 введите формулу =B8.

- В ячейку D8 введите формулу =B8–B7.

- В ячейку C9 введите формулу =C$5*(C8+D8)+(1-C$5)*B9.

- В ячейку D9 введите формулу =D$5*D8+(1-D$5)*(E9-E8).

- Скопируйте формулу из ячейки C9 вниз по колонке до ячейки C29 включительно.

- Скопируйте формулу из ячейки D9 вниз по колонке до ячейки D29 включительно.

- В ячейку C30 введите формулу =C29+D29*1.

- В ячейку C31 введите формулу =C29+D29*2.

- В ячейку C32 введите формулу =C29+D29*3.

- В ячейку C33 введите формулу =C29+D29*4.

- Вызовите функцию построения графика.

- В качестве оси X укажите года, выделив все ячейки от A7 до A33.

- В качестве первой серии укажите все ячейки от B7 до B29.

- В качестве второй серии укажите все ячейки от C7 до C33.

- При необходимости измените цвета кривых и отмените вывод маркеров на графике.

- Сравните вид Вашего графика и Ваши данные с тем, что представлено на странице пособия. Можно при этом округлить рассчитанные значения так же, как это сделано в пособии.

- Выполните аналогичные расчеты для других значений коэффициентов U и V в колонках E,F и G,H соответственно.

- При желании можно добавить к графику две новые серии – из блоков ячеек E7..E33 и G7..G33.

- Сохраните таблицу с расчетами в нужном Вам каталоге или закройте систему Excel без сохранения результатов.

При расчете прогноза в методе Хольта-Винтерса предполагается, что сглаженное значение в последней точке является опорным, а определенный для нее микротренд сохранит свое значение и в будущем; функция прогноза оказывается линейной, и тогда

где j - номер периода в будущем, на который рассчитывается прогноз. Было бы слишком наивным надеяться, что микротренд, выступающий в функции прогноза в качестве коэффициента пропорциональности, сможет сохранить свою оценку на значительный период времени в будущем, но уж во всяком случае за 4-5 периодов он не сможет значительно измениться, и мы получим достоверный прогноз. Что же для более отдаленного будущего, то необходимо применение иных методов, которые не применяются в экономике хотя бы по той простой причине, что "как всем известно, предсказать состояние экономических показателей возможно не более чем на 20 минут вперед" (Ст. Лем, Экстелопедия Вестранда. Мнимая величина и Идеальный вакуум).

Графическое представление результатов для случая U = 0.3; V = 0.3 показывает хорошее соответствие между сглаженным и наблюдаемыми значениями отклика практически по всему ряду, и от метода в данном случае естественно ожидать хороших средне- и долгосрочных прогнозов. Оценить же ошибку прогноза нет возможности, поскольку невозможно построить статистические характеристики модели, сопоставимые с характеристиками моделей, построенных регрессионными методами. И хотя можно определить невязки в точках ряда и остаточную сумму квадратов модели, невозможно рассчитать дисперсию адекватности ввиду отсутствия достоверной информации о числе степеней свободы. Можно, правда, условно принять, что в процессе вычислений теряются две степени свободы, связанные коэффициентами U и V, и таким образом число степеней свободы на 2 меньше числа точек ряда, но серьезному статистику подобные рассуждения покажутся слишком спекулятивными. Если же не требовать от метода излишней строгости, подобную оценку вполне можно использовать.

Винтерс развил модель экспоненциального сглаживания с трендом Хольта и добавил в неё сезонность. Преимущество данного метода – это возможность сделать прогноз на длительный период. Но для того чтобы сделать прогноз, например, на 1 год, вам понадобятся данные минимум за 2 полных года, а лучше за 3 - 5 полных лет.

Метод Хольта - Винтерса используется для прогнозирования временных рядов, когда в структуре данных есть сложившийся тренд и сезонность.

Из данной статьи вы узнаете:

1. Как в Excel рассчитать прогноз по методу экспоненциального сглаживания с учетом тредна и сезонности;

2. Как оценить точность модели и подобрать оптимальные коэффициенты сглаживания;

Модель прогноза Хольта Винтерса — это 3-х параметрическая модель прогноза, которая учитывает:

- Сглаженный экспоненциальный ряд;

- Тренд;

- Сезонность;

Как рассчитать прогноз по методу Хольта Винтерса?

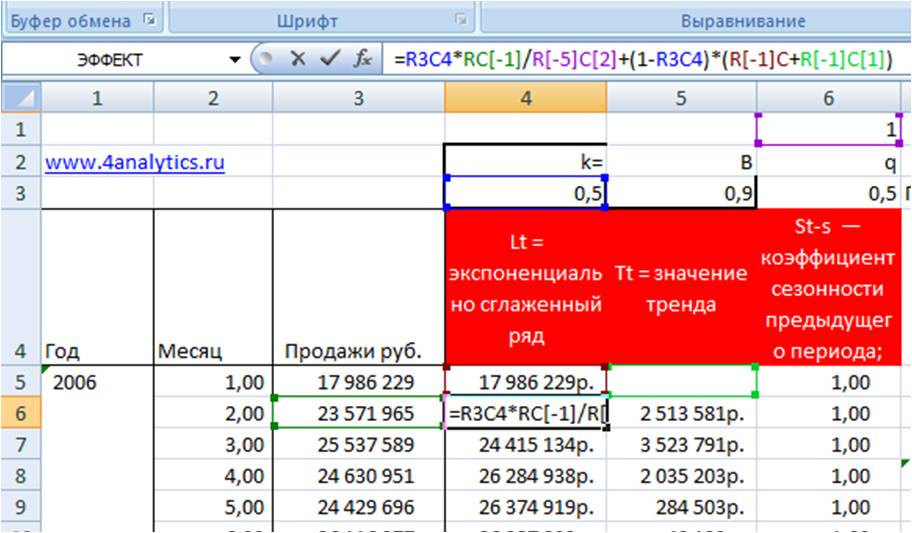

1. Рассчитываем экспоненциально-сглаженный ряд:

2. Определяем значение тренда:

3. Оцениваем сезонность:

4. Делаем прогноз:

Рассмотрим подробнее:

1. Рассчитываем экспоненциально-сглаженный ряд:

- Lt – сглаженная величина на текущий период;

- k – коэффициент сглаживания ряда;

- St-s — коэффициент сезонности предыдущего периода;

- Yt – текущее значение ряда (например, объём продаж);

- Lt-1 – сглаженная величина за предыдущий период;

- Tt-1 – значение тренда за предыдущий период;

Lt (Сглаженная величина текущий период) = k(коэффициент сглаживания ряда)* Yt (текущее значение ряда (например, объём продаж))/St-s (коэффициент сезонности за этот же период в предыдущем сезоне) )+(1-коэффициент сглаживания ряда)*( Lt-1(сглаженная величина за предыдущий период) -Tt-1(тренд за предыдущий период)

Коэффициент сглаживания ряда k задается вами вручную и находится в диапазоне от 0 до 1.

Для первого периода в начале данных экспоненциально-сглаженный ряд равен первому значению ряда (например, объему продаж за первый месяц) L1=Y1;

Сезонность в первом и втором периоде St-s равна 1.

В приложенном файле вводим значение L:

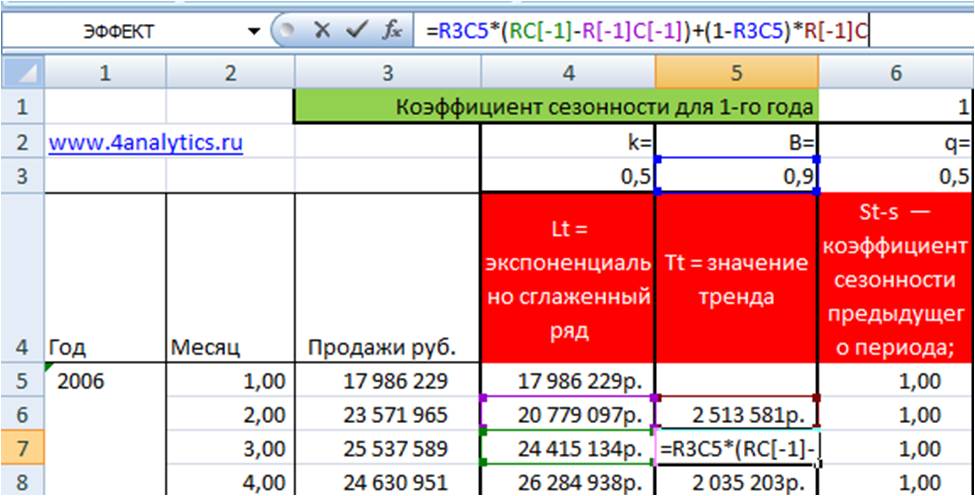

2. Определяем значение тренда

- Tt – значение тренда на текущий период;

- b – коэффициент сглаживания тренда;

- Lt – экспоненциально сглаженная величина за текущий период;

- Lt-1 – экспоненциально сглаженная величина за предыдущий период;

- Tt-1 – значение тренда за предыдущий период.

Tt(значение тренда на текущий период)=b(коэффициент сглаживания тренда)*(Lt(экспоненциально сглаженная величина за текущий период) - Lt-1экспоненциально сглаженная величина за предыдущий период))+(1-b(коэффициент сглаживания тренда))*Tt-1 (значение тренда за предыдущий период)

Коэффициент сглаживания тренда b задается вами вручную и находится в диапазоне от 0 до 1

Значение тренда для первого периода равно 0 (T1 =0);

В приложенном файле рассчитаем значения тренда:

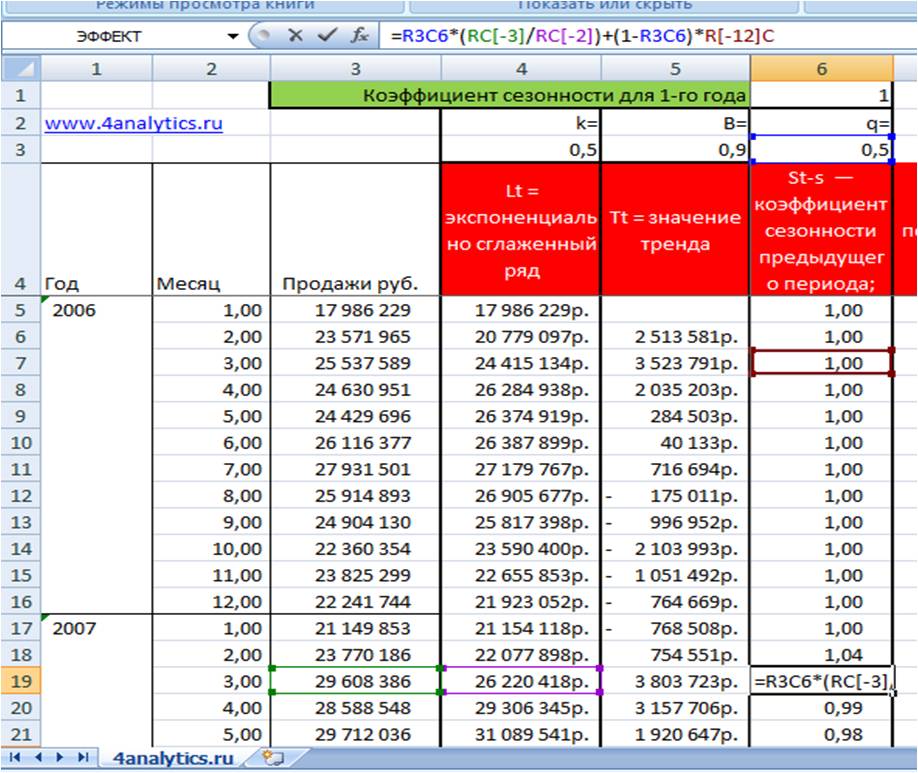

3. Оцениваем сезонность:

- St — коэффициент сезонности для текущего периода;

- q — коэффициент сглаживания сезонности;

- Yt — текущее значение ряда (например, объём продаж));

- Lt — сглаженная величина за текущий период;

- St-s — коэффициент сезонности за этот же период в предыдущем сезоне;

St(коэффициент сезонности для текущего периода)=q (коэффициент сглаживания сезонности)*Yt(текущее значение ряда (например, объём продаж))/Lt(Сглаженная величина за текущий период) +(1-q(коэффициент сглаживания сезонности)*)*St-s (коэффициент сезонности за этот же период в предыдущем сезоне)

Коэффициенты сезонности для первого сезона (года) = 1;

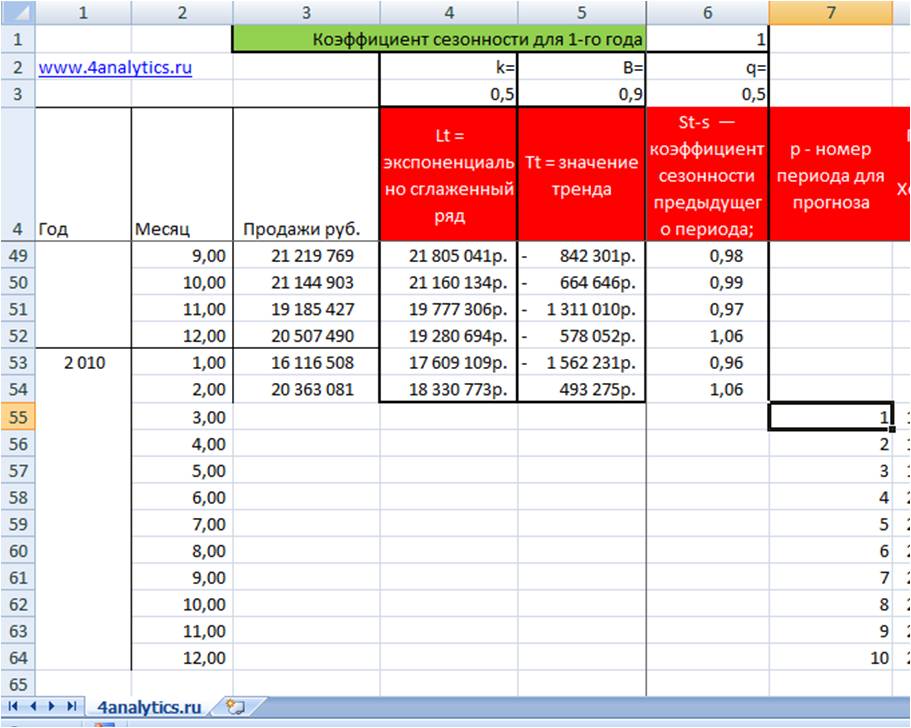

4. Сделаем прогноз по методу Хольта-Винтерса

Прогноз на p периодов вперед равен:

- Ŷt+p — прогноз по методу Хольта-Винтерса на p периодов вперед;

- Lt – экспоненциально сглаженная величина за последний период;

- p – порядковый номер периода, на который делаем прогноз;

- Tt – тренд за последний период;

- St-s+p — коэффициент сезонности за этот же период в последнем сезоне;

Ŷt+p (Прогноз по методу Хольта-Винтерса)=( Lt (экспоненциально сглаженная величина за последний период)+ p (количество периодов вперед, на которое делаем прогноз) *Tt (тренд за последний период))*St-s+p (коэффициент сезонности за этот же период в последнем сезоне)

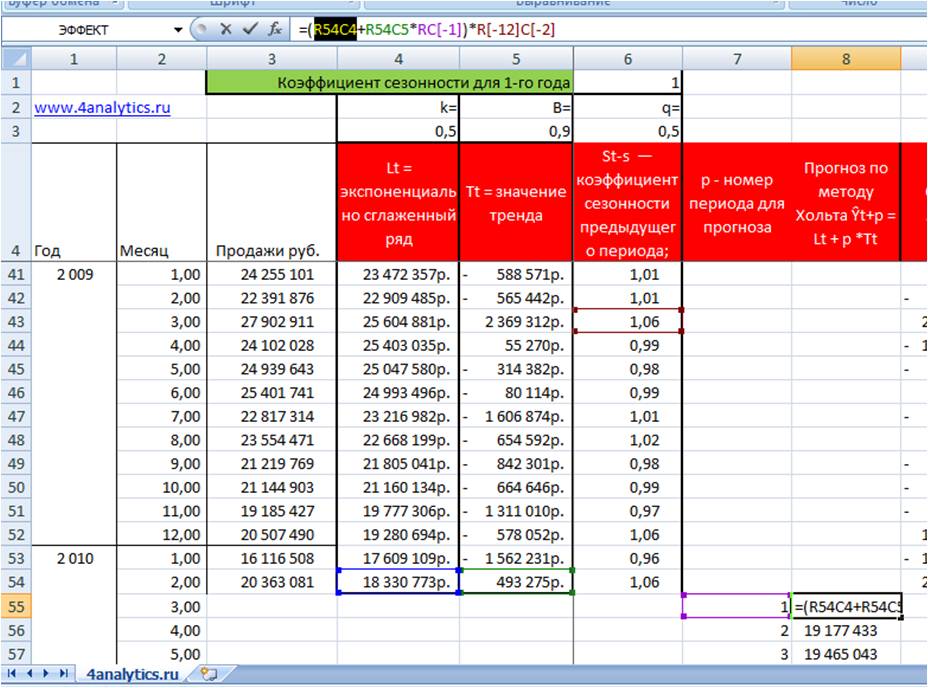

Во вложенном файле сделаем прогноз на 10 месяцев вперед. Для этого заполним номера периодов, на сколько будем делать прогноз

Вводим формулу прогноза в ячейку. Для этого сумму значений экспоненциального ряда и тренда за последний период, умноженное на номер периода для прогноза, умножаем на коэффициент сезонности.

Чтобы протянуть формулу прогноза на 10 периодов вперед, зафиксируем ссылку на экспоненциальный ряд и значение тренда за последний период — для этого выделяем ссылку и нажимаем F4:

Протягиваем формулу на 10 периодов вперед, получаем прогноз:

При появлении новых данных прогноз по методу Хольта - Винтерса желательно пересчитать для уточнения ряда, тренда и сезонности. Также при подготовке данных для прогноза всегда стоит очищать данные от факторов, которые в прогнозном периоде не повторятся (например, прирост продаж по крупной акции) или учитывать запланированные факторы, которые дадут дополнительный прирост продаж (например, ввод продукции в сеть или проведение мероприятия по стимулированию сбыта).

2. Как оценить точность модели Хольта - Винтерса и подобрать оптимальные коэффициенты сглаживания для ряда, тренда и сезонности.

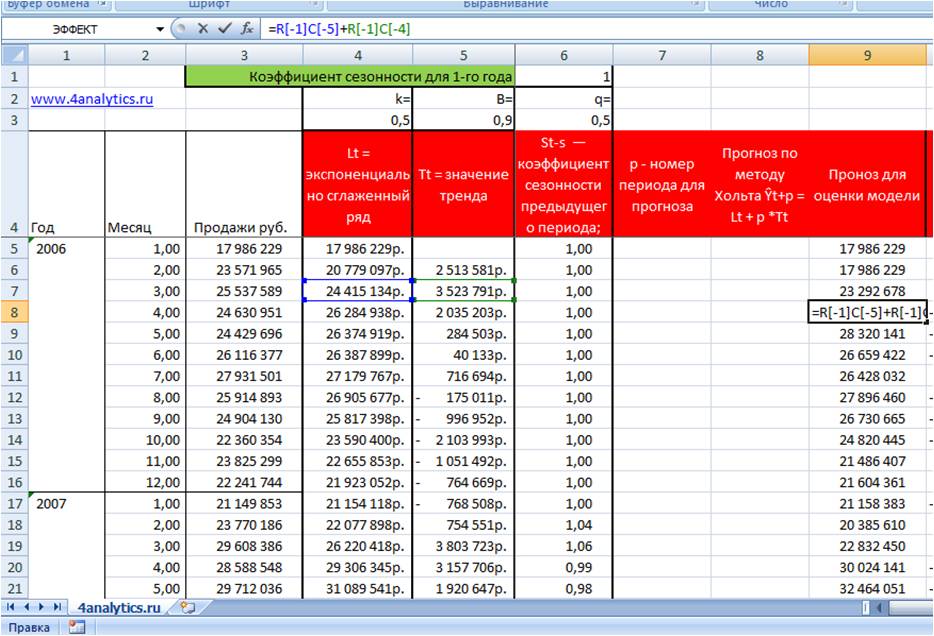

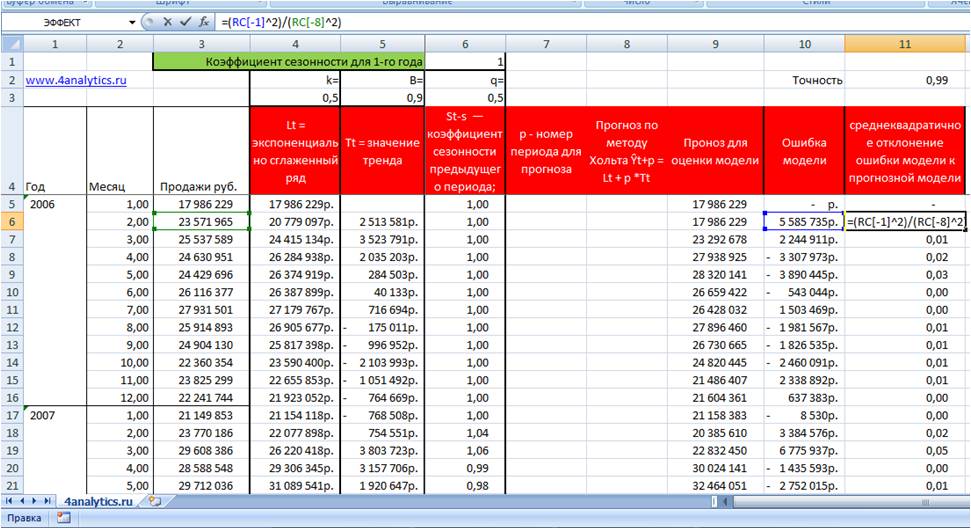

1. Рассчитываем прогноз на 1 период вперед для каждого месяца , когда продажи нам известны (во вложенном файле столбец "прогноз для оценки модели ").

Прогноз для оценки модели в первом и втором году (сезоне) = значению экспоненциально-сглаженного ряда за предыдущий период + значение тренда за предыдущий период. (значение тренда мы не умножаем на p, т.к. прогноз делаем на 1 период, а в этом случае p=1).

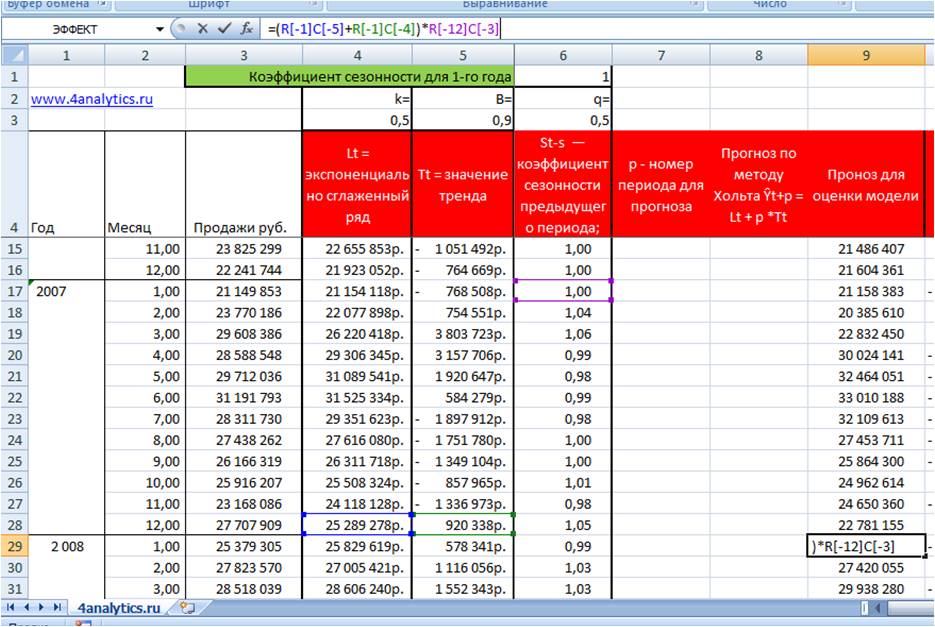

Прогноз для третьего года (сезона) = (значение экспоненциально-сглаженного ряда за предыдущий период + значение тренда за предыдущий период) умножить на коэффициент сезонности этого периода в предыдущем сезоне.

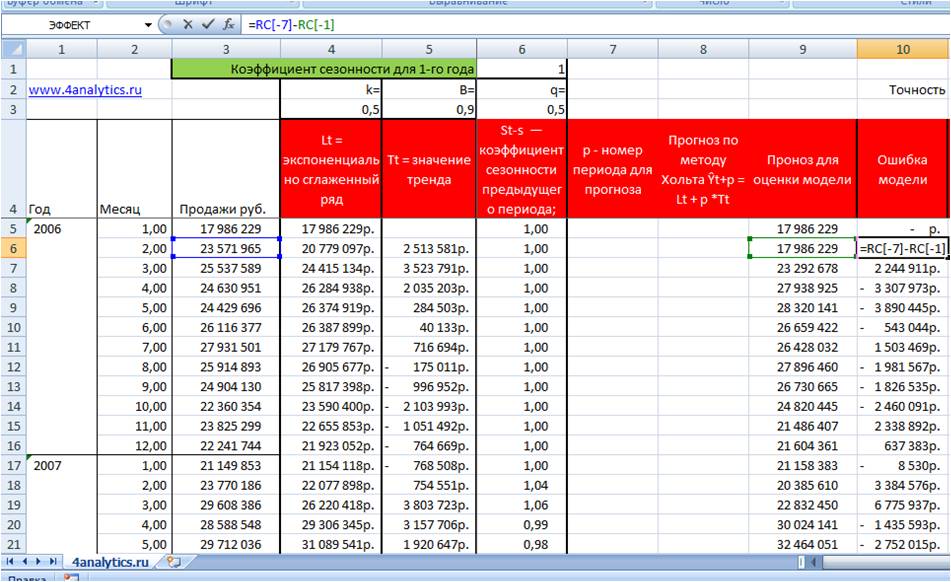

2. Рассчитаем ошибку модели = из фактических данных вычитаем прогноз на этот период.

3. Определим отклонение ошибки модели от прогнозной модели = Отношение ошибки модели в квадрате к фактическому значению в квадрате.

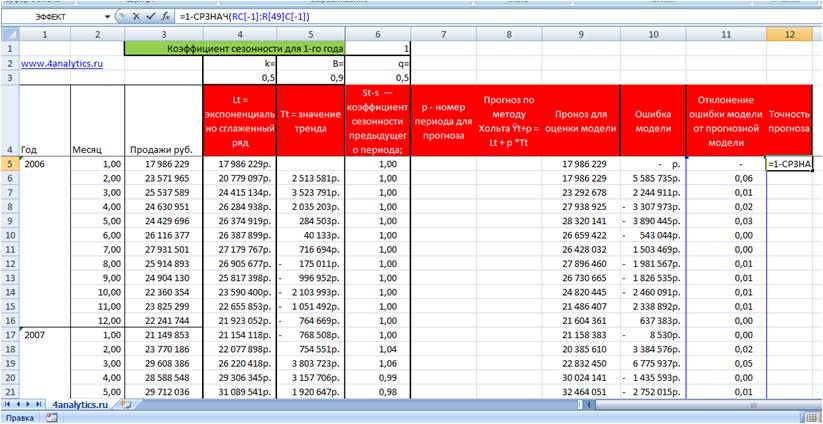

4. Рассчитаем точность прогноза = единица минус среднее значение отклонений.

Для подбора коэффициентов сглаживания ряда, тренда и сезонности k, b и q, при которых прогноз будет максимально точным, нам необходимо последовательно перебрать все значения k, b и q в диапазоне от 0 до 1 и найти такое сочетание, при котором точность прогноза будет максимальна приближена к 100%.

Excel - это инструмент для проведения различных видов анализа, таких как прогнозы. В данном примере рассмотрим, как использовать Excel для составления прогноза с использованием модели Хольта-Уинтерса. Готовый файл с прогнозом можно скачать в конце примера.

Как сделать модель Хольта-Винтерса для расчета прогноза в Excel

Составим прогноз с учетом всех правил модели Хольта-Винтерса используя формулы Excel и на основе полученных данных составим график для визуального анализа.

Метод прогноза по модели Хольта-Винтерса в Excel

Модель Хольта-Винтерса является одним из методов прогнозирования с использованием так называемых экспоненциальное сглаживание. Сглаживание состоит в создании взвешенного скользящего среднего, вес которого определяется по схеме - чем старше информация об изучаемом явлении, тем меньше значение для текущего прогноза. Чтобы построить модель, примите следующие предположения и формулы.

Модель рассчитывает прогнозы с истекшим сроком, то есть те, которые относятся к периоду, в котором фактическое значение уже было реализовано, и реальные прогнозы на период, который еще не произошел.

Первые значения F1 и S1 обычно:

Для оценки точности прогнозов модели, так называемой фактическая ошибка просроченных прогнозов с использованием показателей:

Средняя абсолютная ошибка - сообщает нам, насколько в среднем за период прогнозирования фактические значения прогнозируемой переменной будут отклоняться относительно абсолютного значения от прогнозов.

Средняя квадратическая ошибка - это средняя разница в квадрате отклонений между фактическими реализациями прогнозируемой переменной и прогноза.

где Yt* - прогнозы истекли.

Среднеквадратичная ошибка (RMSE - Root Mean Square Error) - измеряет, насколько отклонение реализации прогнозируемой переменной от рассчитанных прогнозов.

Созданную модель можно считать хорошей, если отношение RMSE / фактического прогнозирования составляет менее 10%. Однако на практике лучшим тестом для оценки эффективности модели будет сравнение прогнозов, которые она создает, с фактическими значениями.

Формулы для модели составления прогноза Хольта-Винтерса в Excel

Теперь, согласно сделанным в начале предположениям, приведем начальные значения для параметров F1 и S1. В нашем случае это будет y1 = F1 и y2-y1 = S1. Далее мы вводим альфа и бета параметры, временно принимая их значения равными 0,4 (позже мы будем оптимизировать данные с помощью инструмента «Поиск решения» Солвера).

На следующем шаге мы вычисляем Ft и St одновременно в соответствии с приведенными выше формулами, перетаскивая формулы вниз.

Мы заполняем столбцы GI, которые в данный момент будут использоваться для расчета фактической ошибки прогнозов с истекшим сроком (для получения абсолютного значения в столбце H мы можем использовать функцию Excel =ABS()).

Затем, используя функцию =СРЗНАЧ() и =КОРЕНЬ(), мы вычисляем вышеуказанные индикаторы ошибок MAE, MSE и RMSE.

Когда мы уже рассчитали показатели, мы можем приступить к оптимизации альфа- и бета-параметров, чтобы индекс MAE был как можно меньше. Для этого мы будем использовать аналитический инструмент в Excel «Поиск решения», доступный на вкладке «ДАННЫЕ» в группе «Анализ». Параметры поиска решения устанавливаются так, чтобы минимизировать индекс MAE, изменяя ячейки, помеченные как альфа и бета, закрытые в интервале 1.

После нажатия кнопки «Найти решение» и сохранения полученных результатов параметры альфа- и бета-сглаживания должны быть a = 1 и b = 0.228657122399511. На этом этапе мы можем предварительно проверить, может ли наша модель использоваться в качестве эффективного инструмента прогнозирования. Для этой цели мы рассчитываем коэффициент приемлемости прогноза, определенный формулой RMSE / фактическим прогнозом для последующих периодов T16-T18. В нашем случае на 2016 год это 5%, поэтому прогноз можно считать достоверным. Наконец, стоит визуализировать весь анализ на графике, принимая реальные значения и прогнозы в виде серии данных.

Когда у нас есть прогноз, ничего не остается делать, кроме как следить за новыми данными, чтобы проверить, имеет ли смысл использовать модель. Из того, что можно найти на одном из информационных порталов о авиаперелетах данной компании, общее количество ее обслуженных пассажиров в 2017 году составило более 4,6 млн. человек. Поэтому высокая вероятность, что прогнозируемые нами значения работают на практике.

Напомню, что до этого мы проделали довольно большой путь: подготовили корректную историю продаж, очищенную от нестабильных показателей, рассчитали коэффициенты сезонности и промо-объемы будущих периодов и определились с элементами графического интерфейса (GUI) нашего будущего инструмента прогнозирования. А теперь, мы будем рассматривать методы прогнозирования и строить сам прогноз.

Классификация методов прогнозирования.

Здесь будут рассмотрены следующие формализованные методы прогнозирования:

- Линейная регрессия

- Полиномиальный прогноз

- Экспоненциальное сглаживание

- Модель Хольта

- Модель Хольта-Винтерса

- Модель Тейла-Вейджа

Методы прогнозирования: метод линейной регрессии.

Хочу отметить, что в моем опыте работы данный метод прогнозирования в совокупности с корректным сглаживанием числового ряда, а также с корректными значениями планируемых промо-объемов, которые мне предоставлял отдел трейд-маркетинга, достигал достаточно высокой точности прогнозирования (выше 80%).

Методы прогнозирования: полиномиальный прогноз.

Построение прогноза с помощью полинома немного похоже на построение прогноза с помощью предыдущего метода. Здесь, для нахождения прогноза на последующие периоды вместо линейного уравнение, мы используем полином третьей степени вида y = a*x³+b*x²+c*x+d или полином второй степени вида y = a*x²+b*x+c, где коэффициенты a,b,c,d постоянны и находятся с помощью различных методов решения систем линейных уравнений, на основании предыдущих периодов x и соответствующим им объемов продаж y.

Полином пятой степени дает неудовлетворительные результаты в прогнозе.

Здесь используется полином пятой степени. Да, линия почти совпадает с фактическим значениям, но при этом даже невооруженным глазом видно, что прогноз на 31 и 32-ую неделю крайне неадекватный. Поэтому использовать полиномы выше третьей степени не рекомендуется.

Методы прогнозирования: модель на основе экспоненциального сглаживания.

Первоначально, модель экспоненциального сглаживания использовалась для сглаживания числового ряда. Однако, спустя какое-то время, данную модель немного видоизменили и приспособили для краткосрочного прогнозирования. Модель приемлема для нахождения прогноза только на 1 период вперед.

Для нахождения прогноза Y̅ на период t+1, используется следующая формула:

При применении данной модели все сводится к выбору оптимального значения α. Следует отметить, что чем меньше значение α, тем больше модель учитывает фактические показатели почти всех прошедших периодов. Если же значение близится к единице, то на модель будет оказывать наибольшее влияние только несколько последних периодов, а сам числовой ряд будет наименее сглажен.

Единого метода определения α не существует, но для его нахождения можно выбрать следующие варианты:

Также, возникает проблема нахождения Y̅1: для его расчета необходимо предыдущее значение факта y на период t = 0, а у нас такого, естественно, нет. Поэтому, за Y̅1 можно принять значение y1.

Гистограмма с линией экспоненциального сглаживания по которой строится прогноз выглядит так (α=0,4):

Данный метод неплохой, но он не учитывает тренд продукции и сезонные колебания (поэтому первоначально числовой ряд нужно очистить от сезонности, как и в линейной регрессии), то есть лучше всего подходит для стабильных числовых рядов. Плюс ко всему, как я уже говорил, подходит для построения прогноза только на 1 период вперед. Для числового ряда с учетом тренда можно использовать улучшенную модель экспоненциального сглаживания (метод Хольта), а если еще необходимо учесть сезонность, то можно использовать Метод Хольта-Винтерса или Метод Тейла-Вейджа, о которых я напишу далее.

Методы прогнозирования: модель на основе экспоненциального сглаживания с учетом тренда (Метод Хольта).

Формула нахождения прогноза Y̅ на период t+d следующая:

И как в случае с обычным экспоненциальным сглаживанием, здесь тоже есть параметры, но их уже два: α1 и α2. И оба они принимают значения ∈(0,1). Подбирать эти параметры нужно так, чтобы прогнозы, построенные на уже имеющиеся периоды с фактическими значениями, с помощью полученной модели, давали наименьшую ошибку прогноза (во многих источниках рекомендуют использовать RMSE или MAPE). Напомню, для нахождения RMSE используется следующая формула:

Для нахождения A1 должно использоваться A0, но так как его не существует, мы, опять же, как и в случае с обычным экспоненциальным сглаживанием, вместо него используем фактическое значение y1, а вместо B1 используем 0.

Методы прогнозирования: модель на основе экспоненциального сглаживания с учетом тренда и мультипликативной сезонности (Метод Хольта-Винтерса).

Формула расчета прогноза Y̅ на период t+d следующая:

Сами переменные A,B и C рассчитываются по следующим формулам:

Особенности расчета начальных переменных:

- Для A1 можно использовать y1

- Для B1 можно использовать 0

- В первом цикле при расчете A мы должны ссылаться на C прошлых циклов, но так как их нет, вместо C можно использовать 1 (то есть, пренебречь сезонностью)

- А для расчета сезонностей самого первого цикла(!) для каждого периода можно использовать формулу Ct=yt/At

Параметры α1,α2,α3 ∈(0,1), как и в предыдущей модели, подбираются путем минимизации ошибки прогноза (RMSE или MAPE).

Методы прогнозирования: модель на основе экспоненциального сглаживания с учетом тренда и аддитивной сезонности (Метод Тейла-Вейджа).

Данная модель также разработана на основе экспоненциального сглаживания, в которую добавлен тренд и сезонность, но теперь не мультипликативная, а аддитивная. Особенности здесь такие же, как и в методе Хольта-Винтерса. Основное отличие в том, что здесь сезонность является не коэффициентом, на который мы умножаем полученный прогноз, а целым числом, которое мы прибавляем или вычитаем из прогноза.

Формула расчета прогноза Y̅ на период t+d следующая:

Сами переменные A,B и C рассчитываются по следующим формулам:

Особенности расчета начальных переменных:

- Для A1 можно использовать y1

- Для B1 можно использовать 0

- В первом цикле при расчете A мы должны ссылаться на C прошлых циклов, но так как их нет, вместо C можно использовать 0 (то есть пренебречь сезонностью)

- А для расчета сезонностей самого первого цикла(!) для каждого периода можно использовать формулу Ct=yt-At

Параметры α1,α2,α3 ∈(0,1), как и в предыдущей модели, подбираются путем минимизации ошибки прогноза (RMSE или MAPE).

Методы прогнозирования: построение прогноза основанное на свойствах.

Данный способ довольно интересный, чаще всего используется для определения спроса какого-либо нового продукта. Его нельзя полноценно отнести к формализованному методу, но и интуитивным назвать его тоже нельзя.

- Диагональ экрана

- Фирма-изготовитель

- Разрешение экрана

- Наличие Smart-TV

- Возможность подключения USB

- Частота экрана

- Габариты

- Возможность крепления на стену

- Цвет

- Частота обновления экрана

- И так далее..

Далее, мы просматриваем статистику продаж других телевизоров и смотрим, как часто покупался какой-либо другой телевизор с тем или иным перечисленным свойством. И на основе всех этих данных, составляем некое уравнение, которое учтет частоту приобретения телевизора с каждым свойством по отдельности. И с помощью полученного уравнения рассчитаем примерный прогноз продаж нашей новинки.

Методы прогнозирования: итоги и полезные ссылки.

Здесь были рассмотрены самые распространенные и наиболее простые способы/методы прогнозирования. Помимо них существует еще и другие, в том числе и более сложные, например:

Возможно, спустя какое-то время, по некоторым из них будут написаны отдельные статьи (либо будет расширена текущая).

Файл с примерами расчетов в Excel, можно скачать нажав на кнопку ниже:

Если вы хотите больше узнать больше информации по прогнозированию, изучить более сложные модели и методы прогнозирования, то вам могут пригодиться следующие ссылки:

Читайте также: