Нма в 1с это

Обновлено: 04.07.2024

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта «Нематериальные активы». О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов «1С».

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

п. 6 Стандарта НМА

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 «Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, услугам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Непроизведенные активы“», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Запасы“», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Основные средства“» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

ч. 11 Методических рекомендаций

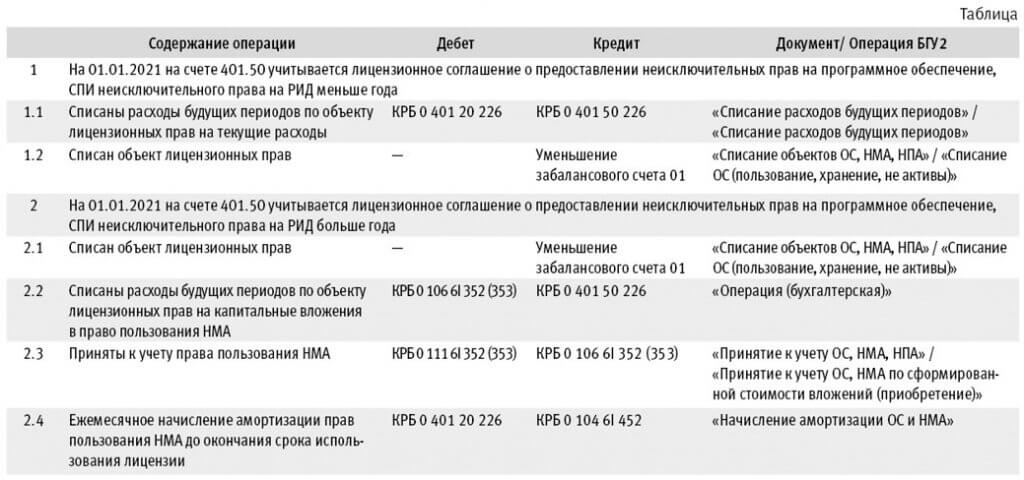

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» (БГУ КОРП) в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

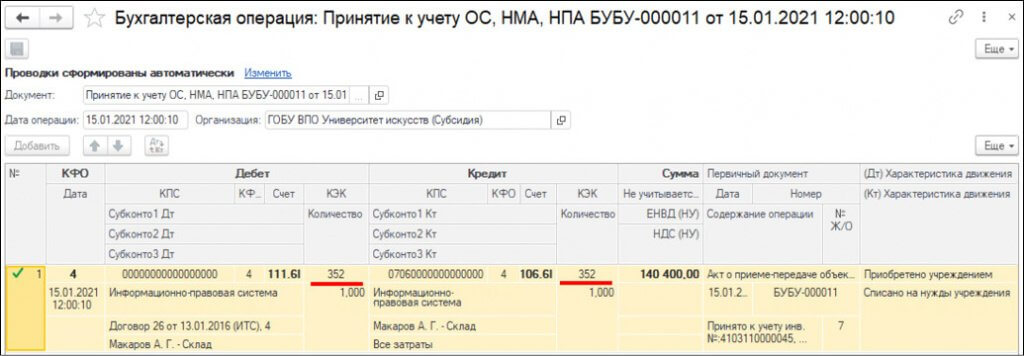

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

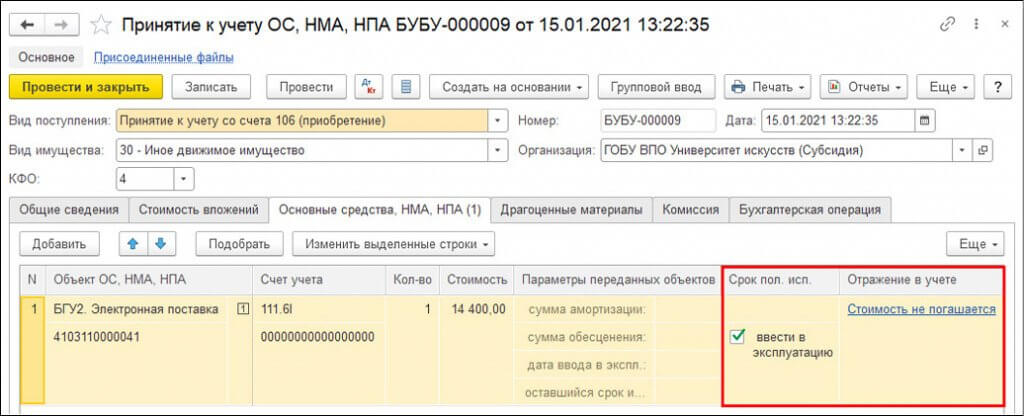

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

В практике у бухгалтеров часто возникает необходимость принять к учету группу прав пользования нематериальными активами (НМА), например, однотипных лицензий на использование одного программного продукта. Можно ли принять к учету группу прав пользования НМА на одну Инвентарную карточку группового учета нефинансовых активов?

В соответствии с пунктом 9 Стандарта "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, единицей бухгалтерского учета объекта нематериальных активов (НМА) является инвентарный объект.

Инвентарным объектом НМА признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта нематериальных активов признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный номер.

Инвентарный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются.

Стандарт "Нематериальные активы" не содержит исключений для прав пользования нематериальными активами.

В актуальных редакциях стандарта "Нематериальные активы" и Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), впрямую не говорится о групповом учете прав пользования НМА.

Вместе с тем Минфин России допускает групповой учет прав пользования НМА с оформлением Инвентарной карточки группового учета нефинансовых активов (ф. 0504032) и присвоением каждому объекту уникального номера (письмо Минфина России от 21.05.2021 № 02-07-10/40313):

Выдержка из документа: "В соответствии с пунктом 74 федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, затраты на представление информации в бухгалтерской (финансовой) отчетности не должны превышать ее полезность и преимущества от ее использования.С учетом изложенного, в случае если учреждению передаются однотипные права пользования нематериальными активами (например, 1 000 однотипных лицензий на использование одного программного комплекса), то возникающие в бухгалтерском учете учреждения объекты учета нематериальных активов, по мнению Департамента, целесообразно рассматривать как группу однородных объектов учета нематериальных активов, установив особенности ведения группового учета в рамках формирования учетной политики учреждения (по аналогии с ведением группового учета объектов основных средств в Инвентарной карточке группового учета нефинансовых активов (ф. 0504032)."

Согласно пункту 26 Стандарта "Нематериальные активы", амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования (СПИ), в том числе правам пользования нематериальными активами.

В соответствии с пунктом 33 Стандарта "Нематериальные активы" амортизация объектов нематериальных активов начисляется с учетом следующих положений:

а) на объекты НМА стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты НМА стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте "Нематериальные активы" не приведены особенности начисления амортизации по правам пользования НМА, следовательно, амортизация по правам пользования НМА начисляется в том же порядке, как и по НМА. Этот вывод подтверждает письмо Минфина России от 01.06.2021 № 02-07-10/42328. В письме приведены разъяснения, что стандартом "Нематериальные активы" установлены единые требования к бухгалтерскому учету активов, классифицируемых как нематериальные активы (исключительные и неисключительные права пользования на результаты интеллектуальной деятельности).

Согласно Инструкции № 157н, линейным способом амортизация начисляется на инвентарные объекты, на которые оформляются индивидуальные инвентарные карточки.

Групповой учет прав пользования НМА в "1С:Бухгалтерии государственного учреждения 8"

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" групповой учет предусмотрен только для прав пользования нематериальными активами стоимостью до 100 000 руб. включительно, по которым определен срок полезного использования, приобретенных в одной партии - по одной цене, в одно время, на которые начисляется амортизация 100 % при вводе в эксплуатацию.

Обратите внимание, всю партию, учитываемую на одной карточке (одном элементе справочника Основные средства, НМА, НПА), можно принять к учету только на один 26-разрядный счет бухгалтерского учета.

Если однородные объекты прав пользования НМА закупались за счет разных источников финансирования, то их нельзя принимать к учету на одну карточку основного средства (ОС) (на один элемент справочника Основные средства, НМА, НПА). Следует создать столько карточек, сколько источников финансирования, за счет которых приобретались объекты прав пользования НМА.

Следует учитывать, что групповой учет не предусмотрен также для объектов, стоимость которых может измениться в процессе эксплуатации в связи с модернизацией, комплектацией или разукомплектованием. По таким объектам независимо от стоимости должен вестись индивидуальный учет - на отдельной инвентарной карточке, то есть должен быть введен отдельный элемент в справочник Основные средства, НМА, НПА.

Для партии объектов прав пользования НМА стоимостью до 100 000 руб. включительно, для которых определен срок полезного использования, по которым амортизация начисляется в размере 100 % балансовой стоимости в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных прав пользования НМА. Рассмотрим порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на примере.

Пример

Бюджетное образовательное учреждение приобрело лицензии антивирусной программы в количестве 79 шт. по 320 руб. каждая со сроком полезного использования 2 года. Необходимо принять лицензии к учету.В рассматриваемом Примере право пользования антивирусной программой предоставлено на 2 года, право пользования таким нематериальным активом должно учитываться на счете 111 6I 352. Если стоимость одной лицензии до 100 000 руб. включительно, то при вводе в эксплуатацию на нее должна быть начислена амортизация в размере 100 % первоначальной стоимости. Группу таких объектов прав пользования НМА можно принять к учету на одну инвентарную карточку группового учета с присвоением индивидуальных инвентарных номеров на каждый объект прав пользования нематериальным активом (каждую лицензию).

Порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на одну карточку группового учета согласно Примеру состоит из следующих этапов:

- Оформление карточки справочника "Основные средства, НМА, НПА" на группу прав пользования нематериальными активами.

- Формирование первоначальной стоимости неисключительных лицензий на программные продукты.

- Принятие к учету неисключительных лицензий на программные продукты.

Оформление карточки на группу прав пользования НМА

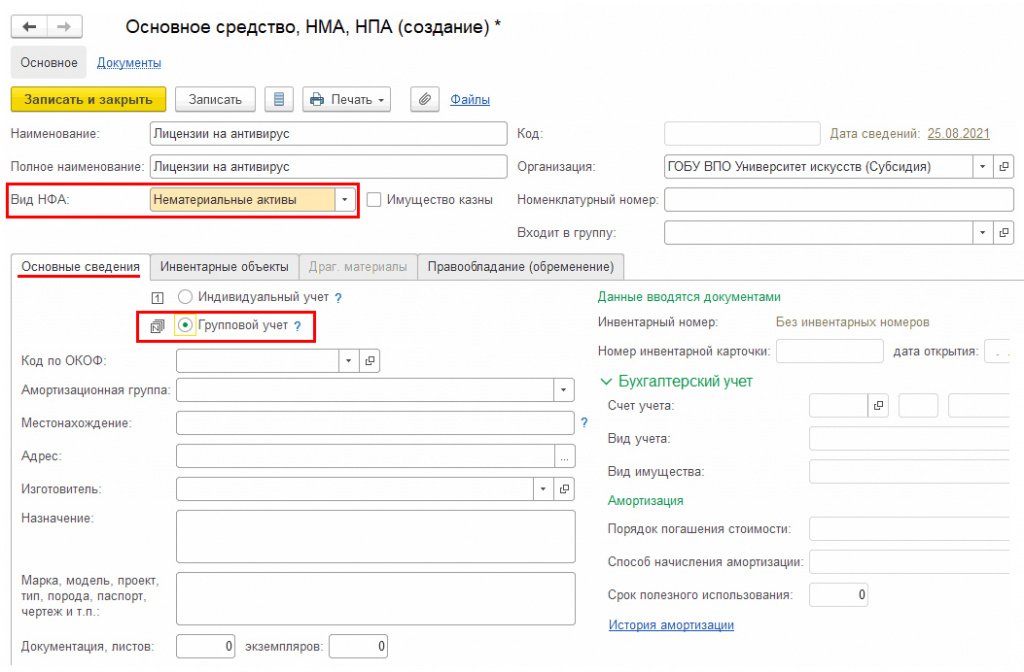

В БГУ 2 группа объектов прав пользования нематериальными активами с присвоенными индивидуальными инвентарными номерами на каждый объект учитывается на одном элементе справочника Основные средства, НМА, НПА (раздел ОС, НМА, НПА - Основные средства, НМА, НПА) с Видом НФА - "Нематериальные активы" и флагом Групповой учет (рис. 1).

Далее рассмотрим особенности заполнения документов в БГУ 2 для отражения в учете приобретения нескольких лицензий на антивирусную программу, учитываемых как один объект прав пользования НМА с присвоенными индивидуальными инвентарными номерами.

Формирование первоначальной стоимости неисключительных лицензий на программы

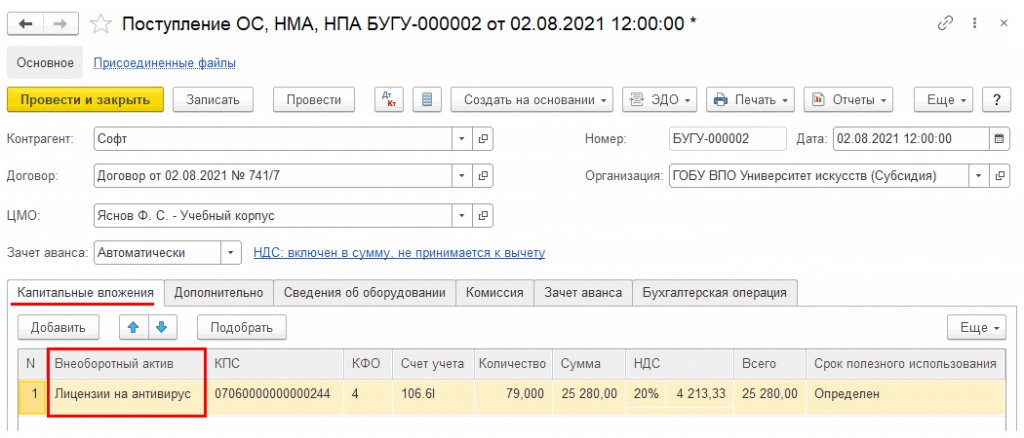

Формирование капитальных вложений в лицензии оформляется документом Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам. Документ заполняется в обычном порядке, как и для индивидуального учета объектов прав пользования, описанного в разделе "Формирование первоначальной стоимости" статьи "Учет неисключительных прав пользования на РИД с 2021 года".

На закладке Капитальные вложения в качестве внеоборотного актива можно указать созданный ранее элемент справочника Основные средства, НМА, НПА для группового учета прав пользования НМА, который будет являться объектом вложения для формирования стоимости лицензий (рис. 2). На закладке указывается также общая сумма и количество поступающих объектов. В рассматриваемом Примере таких лицензий 79 шт.

Принятие к учету неисключительных лицензий на программные продукты

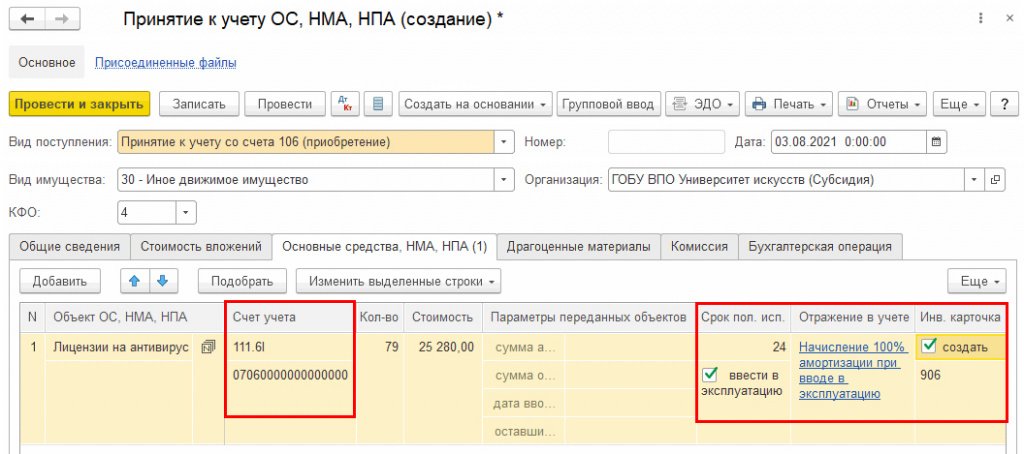

Принятие к учету лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в БГУ 2 по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60. Исходя из количества и общей суммы, будет рассчитана стоимость одной единицы принимаемой лицензии.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА - присваиваются в том же порядке, как объектам ОС, НМА, НПА.

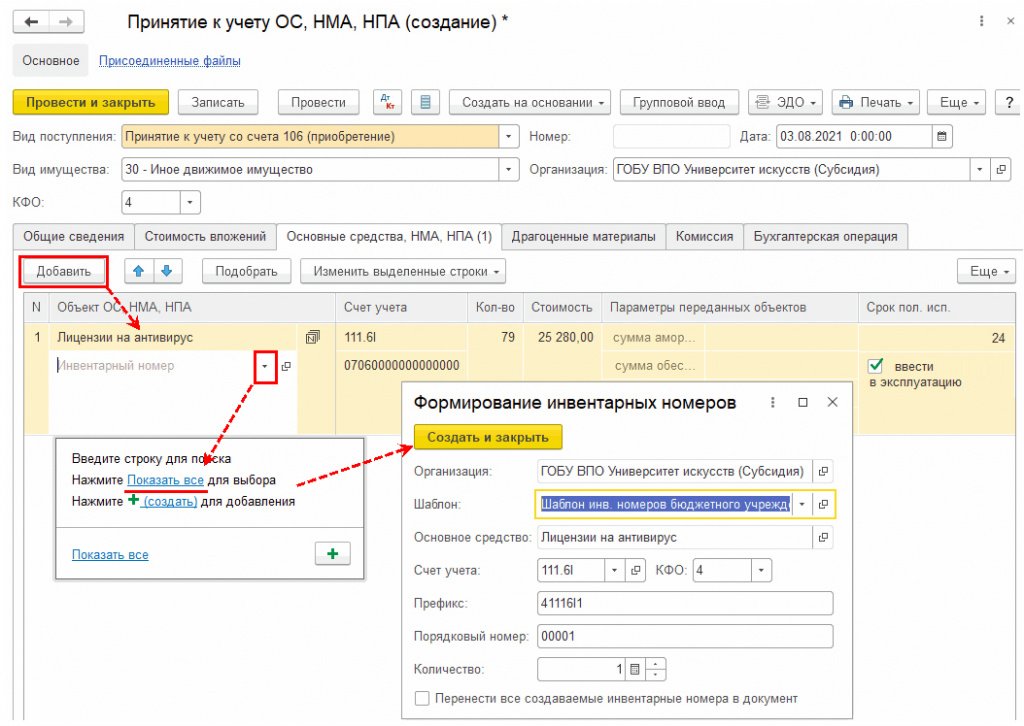

По кнопке Добавить будет добавлена строка с объектом ОС, НМА, НПА, указанным как объект вложений на закладке Капитальные вложения. Так как в карточке данного объекта вложений установлен признак группового учета, такой же признак группового учета (буква N в прямоугольнике) будет выводиться и на закладке Основные средства НМА, НПА рядом с выбранным объектом прав пользования (рис. 3).

В строке по данному объекту будет указано общее количество и общая сумма принимаемых лицензий.

В добавленной строке следует указать Счет учета - 111.6Х и классификационный признак счета (КПС). Если еще какие-то реквизиты документа участвуют в формировании инвентарного номера согласно шаблону, заданному для учреждения, их также следует заполнить, прежде чем переходить к формированию инвентарных номеров для каждой лицензии.

1С:ИТСПодробнее о формировании инвентарных номеров ОС, НМА, НПА по шаблону см. в разделе "Инструкции по учету в программах "1C" .

Также следует заполнить и не участвующие в формировании инвентарного номера параметры, такие как Срок полезного использования (Срок пол. исп.), Отражение в учете, установить флаг ввести в эксплуатацию и флаг создать (для присвоения номера инвентарной карточке), чтобы впоследствии не нужно было дублировать данную информацию для созданных строк с новыми инвентарными номерами, так как в большей части данные параметры будут совпадать по всем инвентарным номерам.

После заполнения необходимых реквизитов в графе Инвентарные номера следует нажать гиперссылку Показать все, по которой будет открыта форма Формирование инвентарных номеров (рис. 4).

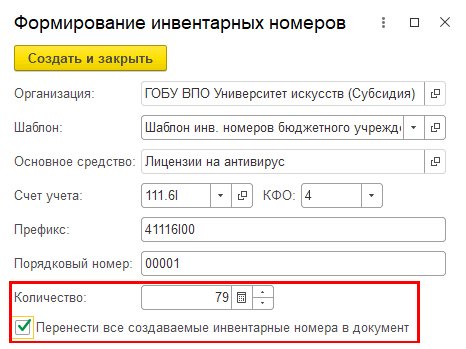

В открывшейся форме будет указан заданный для учреждения шаблон формирования инвентарных номеров (рис. 5). Так как в приведенном на рисунке 4 шаблоне из документа Принятие к учету ОС, НМА, НПА в формировании инвентарного номера участвуют только Счет учета и КФО, в открывшейся форме остается ввести только количество создаваемых инвентарных номеров. Чтобы впоследствии все созданные инвентарные номера не пришлось вручную добавлять в документ, в форме Формирование инвентарных номеров следует установить флаг Перенести все создаваемые инвентарные номера в документ.

По кнопке Создать и закрыть будет создано указанное количество инвентарных номеров, а также созданные номера будут перенесены в документ Принятие к учету ОС, НМА, НПА.

Для каждого инвентарного номера будут автоматически заполнены количество и стоимость, при этом все заполненные ранее параметры будут также применены и к созданным строкам с инвентарными номерами.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа будут сформированы бухгалтерские записи по принятию к учету лицензий на антивирусные программы в зависимости от их стоимости и СПИ.

В данном случае СПИ составляет два года, и стоимость менее 100 000 руб., поэтому для указанных лицензий установлен способ начисления амортизации - 100 % при вводе в эксплуатацию. В случае одновременного ввода в эксплуатацию вместе с проводкой принятия к учету будут сформированы проводки по начислению 100 % амортизации.

Таким образом, в справочнике Основные средства ОС, НМА, НПА будет создан один элемент со списком инвентарных номеров. Созданные инвентарные номера можно увидеть в карточке элемента справочника Основные средства ОС, НМА, НПА на закладке Инвентарные номера.

Из карточки объекта также можно вывести на печать Инвентарную карточку группового учета нефинансовых активов (ф. 0504032) со списком инвентарных номеров.

Карточка учета нематериальных активов НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а. Скачайте бланк карточки по ссылке ниже:

Обратите внимание, последние обновления windows при скачивании любых документов из интернета, открывает его в формате защищенного просмотра. Чтобы внести свои данные в бланк, нажмите кнопку «Разрешить редактирование», которая находится в верхней части документа.

Первичные сведения, заносимые в эту форму, свидетельствуют о поступлении на учет нематериальных активов (НМА). При этом законодательством о бухучете хозсубъектам разрешается составлять собственные формы первички для приемки НМА, но с сохранением всех необходимых реквизитов.

Как учесть НМА в бухгалтерском и налоговом учете при УСН, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Образец заполнения карточки учета нематериальных активов

НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

В шапке формы приводятся сведения о предприятии и его структурном подразделении. После этого указываются дата оформления и название НМА.

В целом НМА-1 представляет собой таблицу, состоящую из 17 граф, которые отражают основные характеристики актива:

- счет бухучета (гр. 3);

- первоначальная стоимость (гр. 5);

- срок полезного использования (гр. 6);

- сумма амортизации (гр. 7);

- норма амортизации (гр. 8);

- документ, на основании которого НМА принят к учету (гр. 12);

- сведения о выбытии объекта (гр. 13-17);

- прочая информация.

Заполняя сведения о выбытии, требуется указать причину списания актива, а также сумму выручки в случае его реализации. После таблицы проставляется сумма износа.

Последним этапом в оформлении документа является отражение краткой информации об объекте НМА. Когда основная информация занесена в форму, карточку подписывает ответственное лицо, указав дату заполнения и должность.

На нашем сайте вы можете скачать образец формы НМА-1:

Итоги

Карточка учета нематериальных активов НМА-1 используется на многих предприятиях, имеющих на балансе соответствующие внеоборотные активы. Для корректного отражения операций, связанных с использованием такого имущества, необходимо соблюдать правила документального оформления его поступления, использования и выбытия.

Читайте также: