Основное средство в бухгалтерском учете не отражалось в 1с как исправить

Обновлено: 05.07.2024

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, как исправлять недочеты в первичных учетных и других документах соответствии с новыми правилами, вступившими в силу в 2019 г.

Нормативно–правовое регулирование

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно. Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» - это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Ошибка предшествующего года – новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Обратите внимание: утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (годы) пересмотру, замене и повторному представлению не подлежит.

Порядок исправления ошибок прошлых лет в учете

В соответствии с п. 18 Инструкции №157н дополнительные бухгалтерские записи по исправлению ошибок, а также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом – Справкой, в которой необходимо отразить информацию по обоснованию внесения исправлений: наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Выявленная ошибка предшествующего года (лет) согласно положениям, п. 17 Методических рекомендаций отражается путем выполнения записей на дату обнаружения ошибки с применением специальных счетов бухгалтерского учета.

Ключевое нововведение – это требование об обособлении операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде. В Единый план счетов бухгалтерского учета введен ряд специальных счетов бухгалтерского учета (приказ Минфина РФ от 31.03.2018 №64н):

401 18 «Доходы финансового года, предшествующие отчетному»

401 19 «Доходы прошлых финансовых лет»

401 28 «Расходы финансового года, предшествующего отчетному»

401 29 «Расходы прошлых финансовых лет»

304 84 «Консолидируемые расчеты года, предшествующего отчетному»

304 94 «Консолидируемые отчеты года иных прошлых лет»

304 86 «Иные расчеты года, предшествующего отчетному»

304 96 «Иные расчеты прошлых лет»

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет». Информация из Журнала по прочим операциям с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.

Правила отражения в отчетности исправленных ошибок прошлых лет

В соответствии с п. 33 Стандарта порядок отражения фактов исправления в отчетности зависит от периода, в котором была допущена ошибка:

в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка раскрываемые сравнительные показатели подлежат корректировке. Исключение составляют случаи, когда осуществление такой корректировки невозможно. Скорректированные показатели предшествующего года (лет) в бухгалтерской отчетности отчетного года должны приводиться обособленно с отметкой «Пересчитано»;

если ошибка была допущена ранее предшествующего года, то корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, для которого в бухгалтерской отчетности раскрываются сравнительные показатели;

когда однозначно отнести суммы корректировок к конкретному предшествующему году не представляется возможным, корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, к которому такие корректировки возможно применить, либо на начало отчетного года.

К сравнительным показателям, раскрываемым в бухгалтерской (финансовой) отчетности относятся, в частности:

показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели Баланса (ф. 0503130, ф. 0503730) на начало года после проведенной корректировки будут отличаться от показателей (остатков) на начало отчетного года, отраженных в Главной книге (ф. 0504072) за отчетный год на суммы корректировок (исправлений) ошибок прошлых лет.

Показатели (остатки) на конец отчетного года Главной книги (ф. 0504072) за отчетный год и Баланса (ф. 0503130, ф. 0503730) за отчетный год будут одинаковыми.

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 форм в составе Пояснительной записки (ф. 0503160, ф. 0503760) отражаются следующим образом:

в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) подлежат отражению в графе 6 (по причине 03 - Исправление ошибок прошлых лет);

в отчетах ф. 0503168 (ф. 0503768), ф. 0503169 (ф. 0503769) исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

В программе «1С:Бухгалтерия государственного учреждения 8»

В п. 17 р. V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам - с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет как ошибку текущего года – в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет (таблица 1).

Таблица 1

Счет до исправления

Счет исправления ошибок (прошлого года)

Счет исправления ошибок (ранее прошлого года)

Для конвертации «обычных» проводок в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет реализован алгоритм, который применяется в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

1. Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

2. Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две - в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дт 101.ХХ.310 Кт 106.01.310.

Поэтому при конвертации получим две проводки:

Дт 101.ХХ.310 Кт 304.86.73Х;

Дт 304.86.83Х Кт 106.01.310.

«1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Реализован следующий порядок исправления ошибок прошлых лет с применением типовых документов:

Шаг 1: создать документ с записями по исправлению ошибку прошлых лет, как ошибку текущего года.

Шаг 2: нажать на иконку «Исправление ошибок прошлых лет» в верхней командной панели документа.

Шаг 3: в открывшейся форме выбора способа «Исправление ошибок прошлых лет» выбрать способ исправления ошибок:

Ошибка прошлого года.

Ошибка ранее прошлого года.

Ошибка: задать проводки вручную.

Затем следует нажать «ОК».

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

«1С:Бухгалтерия государственного учреждения», ред. 2.0

В созданном документе необходимо перейти в раздел «Бухгалтерские записи» и включить флаг «Исправление ошибок прошлых лет». Установить переключатель на один из двух режимов: «прошлого года» или «ранее прошлого года» (при проведении документа сформируются проводки с применением специальных счетов исправления ошибок прошлых лет).

Далее - провести документ. Документ формирует проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

Исправление ошибок (текущего периода и прошлых лет) может отражаться тремя способами, в зависимости от характера ошибки:

1 способ: ошибочно был введен лишний документ, например, акт об оказании услуг. В этом случае следует сторнировать лишний акт об оказании услуг (ввести документ «Сторно»). При этом проводки документа «Сторно» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

2 способ: ошибочно не был отражен документ, например, не было отражено оприходование ОС по результатам инвентаризации. В этом случае следует ввести новый учетный документ «Принятие к учету ОС, НМА, НПА». При этом проводки документа «Принятие к учету ОС, НМА, НПА» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

3 способ: документ был введен, но содержит ошибки. Например, документом «Поступление услуг, работ» отразили увеличение капвложений в дебет счета 106.00, а следовало отнести на текущие расходы – в дебет счета 109.81. В этом случае следует сторнировать документ с ошибкой (ввести на его основании документ «Сторно»), далее ввести новый правильный учетный документ «Поступление услуг, работ». При этом проводки документов «Сторно» и нового документа «Поступление услуг, работ» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

В «Журнале операций» и списках документов документы, которые введены в режиме «Исправление ошибок прошлых лет» будут помечены специальной пиктограммой «Дебет-Кредит».

Как уже упоминалось выше, при формировании отчетных форм если в отчетном периоде были исправлены ошибки прошлых лет показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям.

После проведения регламентированной операции по закрытию счетов при завершении отчетного года составляется форма «Сведения об изменении остатков валюты баланса» (ф. 0503173, ф. 0503773). Операции исправления ошибок прошлых лет отражаются в форме с кодом причины 03. В графе 3 отражается сумма изменений по тем счетам бухгалтерского учета, где были скорректированы показатели. Показатели баланса на начало года будут отличаться от остатков на начало отчетного года в главной книге – расхождение допустимо на суммы корректировок приведенные в указанных Сведениях.

Обороты (увеличение, уменьшение) по доходам и расходам при формировании показателей отчетов ф. 0503168, 0503121, 0503110 (0503768, 0503721, 0503710) должны быть приведены без учета операций по исправлению ошибок за предшествующий период.

Исправление ошибок прошлых лет, выявленных в учете основных средств. Отражение в ред. 2 БГУ

Пример отражения в бухгалтерском учете государственных учреждений исправления ошибок прошлых лет регламентирован письмом Минфина России от 31.08.2018 № 02-06-07/62480, доводящим Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

В отчетном периоде (в сентябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2018 году, - расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение стоимости здания и отражены следующими бухгалтерскими записями (в 2018 году):

Дт 1 106 11 310 Кт 1 302 25 730 - 1 200 000,00

Дт 1 101 12 310 Кт 1 106 11 310 - 1 200 000,00;

за 2018 год начисленная сумма амортизации отражена:

Дт 1 401 20 271 Кт 1 10412 411 - 3 036,04.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет - сентябрь 2019 год) исправительные корреспонденции отражаются следующими бухгалтерскими записями:

Дт 1 101 12 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 304 86 831 Кт 1 10611 310 1 200 000,00 «Красное сторно»;

Дт 1 106 11 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 401 28 271 Кт 1 10412 411 3 036,04 «Красное сторно»;

Дт 1 401 28 225 Кт 1 30486 731 1 200 000,00.

Документ 2018 года «Поступление услуг, работ» с типовой операцией «Вложения в ОС, НМА» отразил бухгалтерские записи увеличения капитальных вложений на сумму произведенных расходов на текущий ремонт здания:

Дт 1 106 11 310 Кт 1 302 25 730 - 1 200 000,00

Документ 2018 года «Реконструкция, модернизация ОС, НМА» с видом операции «Модернизация, реконструкция, достройка ОС» и типовой операцией «Реконструкция, модернизация, капитальный ремонт» отразил бухгалтерские записи увеличения стоимости здания на сумму произведенных расходов на текущий ремонт здания:

Дт 1 101 12 310 Кт 1 106 11 310 - 1 200 000,00;

Документы «Начисление амортизации ОС и НМА» за сентябрь, октябрь, ноябрь и декабрь 2018 года отразили излишне начисленную сумму амортизации:

Дт 1 401 20 271 Кт 1 10412 411 – 3 036,04: (10 134,01 – 9 375)*4=759,01*4 = 3 036,04 (рис. 3-4).

Отчет «Анализ субконто» из раздела «Главное» с отбором по основному средству на 04.09.2019:

Инвентарная карточка объекта по состоянию на сентябрь 2019 год (рис. 6):

Для исправления ошибок прошлых лет следует сформировать следующие бухгалтерские записи:

Дт 1 101 12 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 304 86 831 Кт 1 10611 310 1 200 000,00 «Красное сторно»;

Воспользуемся оформлением документа «Сторно» с признаком «Исправление ошибок прошлых лет» на основании документа «Реконструкция, модернизация ОС, НМА, НПА».

Следует отметить, что КПС счетов 304.86 заполняется автоматизировано согласно КПС корреспондирующих счетов бухгалтерских записей до формирования записей с применением специальных счетов.

Особенностью этого способа является недоступность исправительных записей, поскольку документ «Реконструкция, модернизация ОС, НМА, НПА» формирует не только бухгалтерские записи, но и записи в соответствующих регистрах (рис. 8).

По кнопке «Движение документа» можно увидеть, в какие регистры и какие записи формирует данный документ «Сторно».

Для корректировки излишне начисленной за 2018 год амортизации следует сформировать бухгалтерские записи:

Дт 1 401 28 271 Кт 1 10412 411 3 036,04* «Красное сторно»

(10 134,01 – 9 375)*4=759,01*4 = 3 036,04;

Следует отметить, что необходимо также откорректировать излишне начисленную амортизацию за 8 месяцев 2019 года в сумме:

Эта корректировка является исправлением ошибки текущего года, поэтому следует оформлять бухгалтерскую запись без использования специальных счетов исправления ошибок прошлых лет.

Оформить документ «Сторно» на основании документа «Начисление амортизации на ОС и НМА» не получится, так как в документе недоступна корректировка сторнируемых проводок (рис. 10).

Для корректировки излишне начисленной амортизации за 2018 и 2019 год создадим документ «Операция (бухгалтерская)».

По кнопке «Печать» - «Движения документа» можно увидеть, какие записи и в какие регистры производит данный документ.

Документ «Операция (бухгалтерская)» произвел корректировку записей регистра накопления «Амортизация, обесценение объектов ОС, НМА, НПА».

Если сформировать отчет «Анализ субконто» раздела «Главное», то отобрав соответствующее основное средство можно проверить, какие показатели балансовой стоимости и накопленной амортизации в бухгалтерском учете сформированы после исправительных записей.

Инвентарная карточка объекта после формирования корректировочных записей совпадает с показателями бухгалтерского учета:

После произведенных корректировок в соответствующих регистрах документ «Начисление амортизации ОС и НМА формирует верные расчеты по начислению амортизации в первоначальной сумме 9.375:

Осталось сформировать следующие бухгалтерские записи согласно Методическим указаниям:

Дт 1 106 11 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 401 28 225 Кт 1 30486 731 1 200 000,00.

Для формирования данных бухгалтерских записей можно воспользоваться несколькими способами, каждый из которых имеет свои особенности.

Сформировать вышеуказанные бухгалтерские записи с помощью документа «Операция (бухгалтерская)».

Документ формирует бухгалтерские записи согласно Методическим указаниям.

Отчет «Оборотно-сальдовая ведомость» отражает корректирующие записи за 04.09.2019 (рис. 18).

Сформировать документ «Сторно» на основании документа «Поступление услуг, работ», оформив как сторнировочные записи, так и дополнительные исправительные записи.

Особенностью этого способа является невозможность корректировки сторнировочных записей, а также невозможность непосредственно в документе оформить исправительные записи, поскольку документ «Поступление услуг, работ» формирует не только бухгалтерские записи, но и записи в соответствующие регистры.

Для формирования исправительных записей следует создать дополнительный документ «Операция (бухгалтерская)». В этом случае следует формировать не только запись исправительных проводок счета расчетов и расходов, но и записи по счетам санкционирования в положительном значении суммы, поскольку документ «Сторно» сформировал движение отрицательных значений по данным счетам.

Следует также отметить, что поскольку документ «Сторно» не имеет возможности корректировки сторнируемых записей, то используя этот способ, мы получим дополнительное движение по счету расчетов как с положительным, так и с отрицательным значением.

В методических рекомендациях отсутствует движение по счету 302.25, т.к. его не нужно исправлять, а следует только откорректировать счет капитальных вложений 106.11, заменив на специальный счет расходов группы 401.20 для исправления ошибок прошлых лет.

Такое исправление на момент написания методического пособия не алгоритмизировано. Поэтому при выборе данного способа не избежать движений по счетам расчетов.

Но в конечном итоге остатки по счету расчетов 302.25 останутся без изменений, поскольку одна проводка сторнирует по нему записи, а другая формирует такие же записи в положительном значении.

Следует отметить, что поскольку в 2018 году КЭК счетов расходов не было детализировано, то сторнировочные записи будут сформированы по правилам 2018 года, а именно, по групповым КЭК.

Положительные бухгалтерские записи следует формировать с теми же значениями КЭК.

В отчете «Оборотно-сальдовая ведомость» отражается движение по счету 106.11 без изменения остатков.

Движение по счета расходов в оборотной ведомости не отражается, остатки не меняются.

Но карточка счета и соответствующий журнал будет отражать движения по счету расчетов как в положительном, так и в отрицательном значении (рис. 22).

Сформировать документ «Поступление услуг, работ» с признаком «Исправление ошибок прошлых лет». Для того, чтобы записи по счетам санкционирование не формировались, следует отключить флаг в позиции «Принять денежное обязательство».

Бухгалтерские записи документа не совсем соответствуют Методическим указаниям:

Если включить ручной режим корректировки проводок с помощью ссылки «Изменить», то их можно привести в соответствие с Методическими указаниями (рис. 25).

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.28.

В результате ошибочного занижения срока полезного использования основного средства сумма ежемесячной амортизации была завышена, как в прошлом году, так и в текущем.

Несущественная ошибка предшествующего отчетного года (выявленная после даты подписания бухгалтерской отчетности за этот год), исправляется в месяце выявления ошибки, а прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Чтобы скорректировать излишне начисленную амортизацию в бухгалтерском учете, необходимо воспользоваться документом Операция и ввести запись в регистр бухгалтерии:

Дебет 02.01 Кредит 91.01

- на сумму излишне начисленной амортизации за прошлый год;

СТОРНО Дебет 26 (20, 44) Кредит 02.01

- на сумму излишне начисленной амортизации за текущий год.

В специальных ресурсах для целей налогового учета необходимо отразить постоянные разницы (ПР), поскольку в налоговом учете стоимость данного ОС в расходы не включается.

Изменение СПИ в бухгалтерском учете в «1С:Бухгалтерии 8» выполняется с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Амортизация ОС – Параметры амортизации ОС).

Документ заполняется следующим образом:

- в поле Событие ОС указывается наименование события, которое происходит в жизни основного средства;

- флаг Отражать в бухгалтерском учете должен быть установлен, а флаг Отражать в налоговом учете – выключен;

- в поле Основное средство – указывается основное средство, по которому меняются параметры амортизации;

- в полях Срок использ. (БУ) и Срок для аморт. (БУ) следует указать новый срок полезного использования основного средства;

- в поле Стоимость для вычисления аморт. (БУ) – следует указать прежнюю стоимость для начисления амортизации, поскольку она не поменялась.

Начиная со следующего месяца, амортизация будет рассчитываться, исходя из нового СПИ.

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

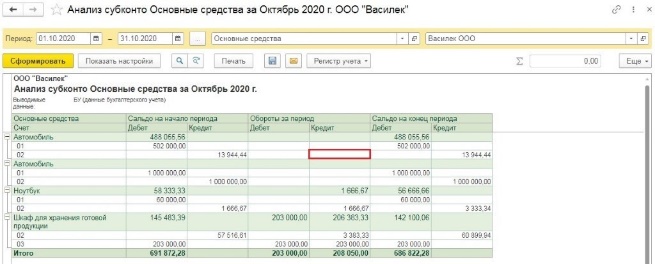

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом - отразили поступление (документ «Поступление оборудования»)

Создайте резервную копию программы и измените время создания документов на корректное

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Читайте также: