Работник заболел в командировке как отразить в 1с

Обновлено: 06.07.2024

В случае временной нетрудоспособности сотрудника, которая наступила во время ежегодного оплачиваемого отпуска, отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ).

Для продления отпуска на соответствующие количество календарных дней работник должен получить больничный лист. При этом работник может уведомить работодателя о наступлении болезни любым способом — по почте, телефону, телеграммой и т. д. Кроме того, работник обязан сообщить, собирается ли он продлить отпуск или намерен приступить к работе по окончании отпуска, а те дни отпуска, что он болел, — перенести.

Продление отпуска не приводит к необходимости перерасчета отпускных, т. к. продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место и т. д.

Перерасчет отпускных необходим лишь при переносе отпуска на другой срок, если при этом меняется расчетный период, используемый для исчисления среднего заработка.

Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда.

Продление отпуска в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.14 реализован новый механизм продления отпуска в связи с болезнью.

Рассмотрим на примере два варианта продления отпуска — с учетом новой методики и без нее (для ее отключения следует установить флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты)).

Пример

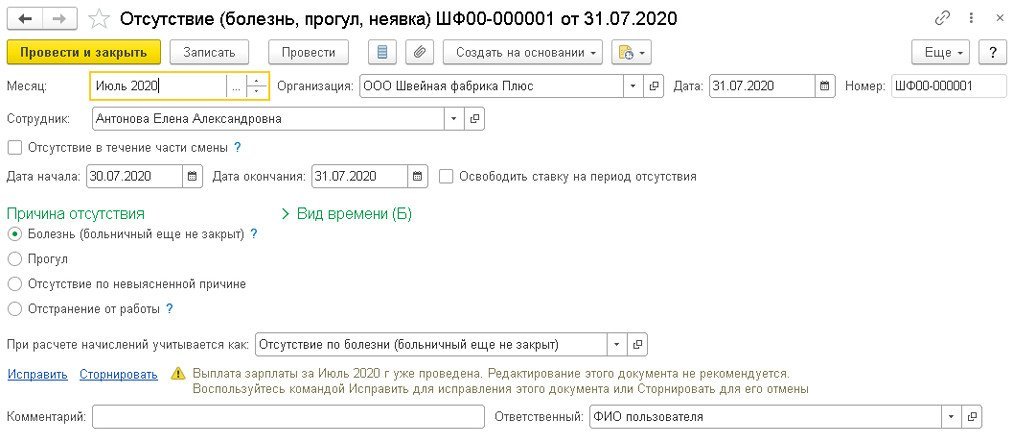

Сотруднице ООО «Швейная фабрика Плюс» Е.А. Антоновой предоставлен очередной ежегодный оплачиваемый отпуск с 16.07.2020 по 29.07.2020 (14 календарных дней). Находясь в отпуске, сотрудница заболела, временная нетрудоспособность продолжалась с 24.07.2020 по 31.07.2020 (8 календарных дней). Отпуск необходимо продлить на количество дней, совпавших с периодом временной нетрудоспособности (6 дней), т. к. сотрудник вышел на работу 07.08.2020.После окончания отпуска сотрудник должен был выйти на работу 30.07.2020, однако, в связи с болезнью на работу не вышел.

Обратите внимание, регистрация факта невыхода на работу по окончании отпуска может и не потребоваться. Этот этап является обязательным, когда необходимо рассчитать зарплату за месяц с учетом неявки сотрудника. В Примере сотрудник больничный лист еще не предоставил, зарегистрировать его временную нетрудоспособность мы не можем. Чтобы зарплата за период невыхода не начислялась, этот период необходимо зарегистрировать как отсутствие (рис. 1).

Начисление пособия по временной нетрудоспособности и регистрация продления отпуска

В августе сотрудник вышел на работу и предоставил листок нетрудоспособности, из которого следует, что он болел с 24.07.2020 по 31.07.2020 (8 календарных дней).

Вариант 1. Рассмотрим продление отпуска на период нетрудоспособности с учетом новой методики (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты) должен быть снят).

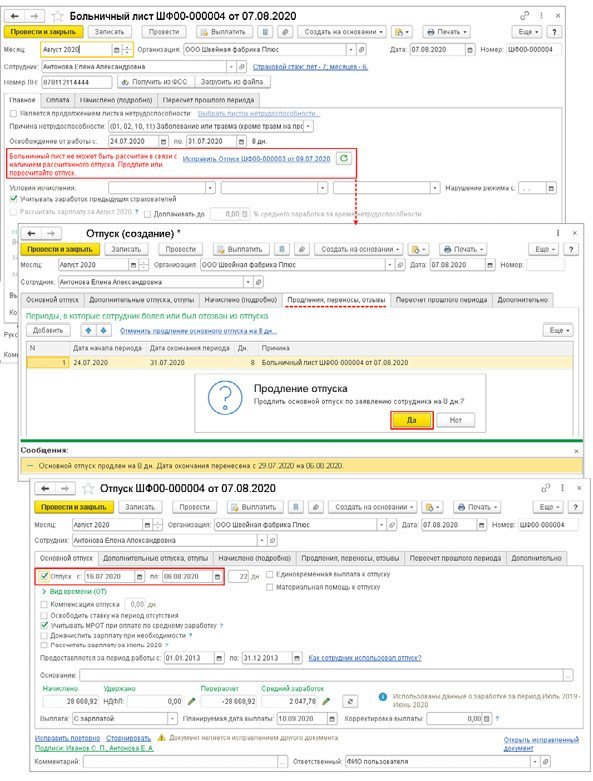

Начисление пособия по временной нетрудоспособности выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы), рис. 2.

Первоначальный отпуск сотрудника — с 16.07.2020 по 29.07.2020, больничный — с 24.07.2020 по 31.07.2020. Отпуск должен быть продлен на 6 дней, совпавших с периодом нетрудоспособности (24, 25, 26, 27, 28, 29 июля). Новый период отпуска с учетом дней продления — с 16.07.2020 по 06.08.2020. Сотрудник должен выйти на работу 07.08.2020.

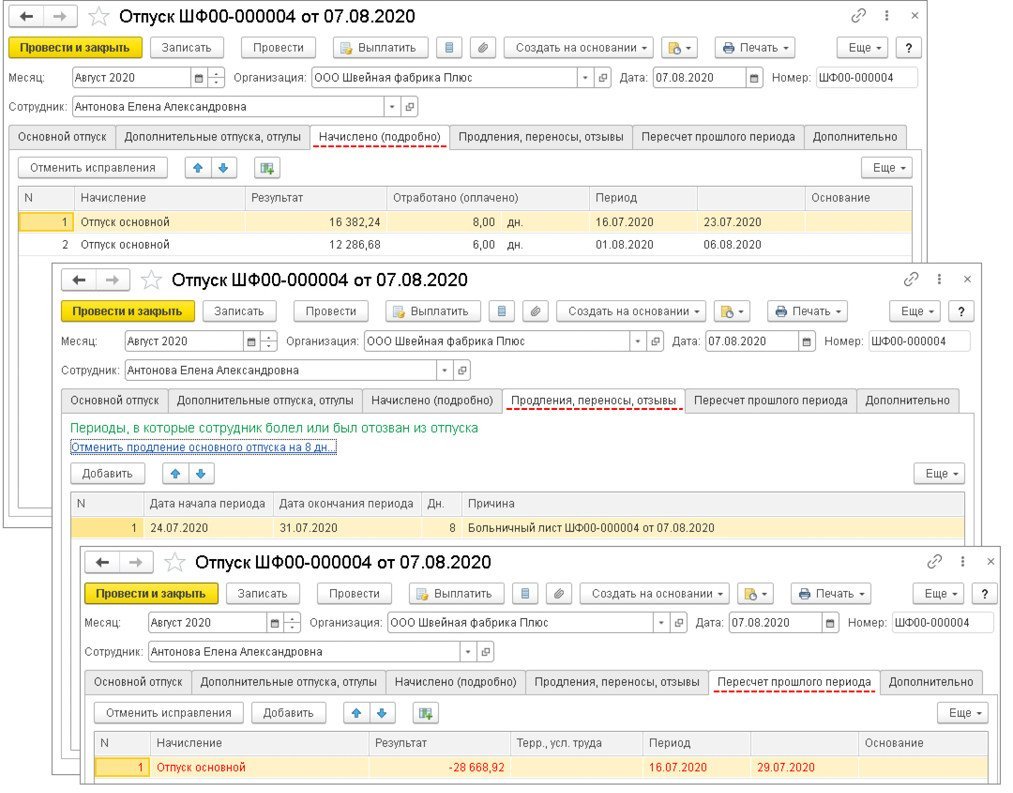

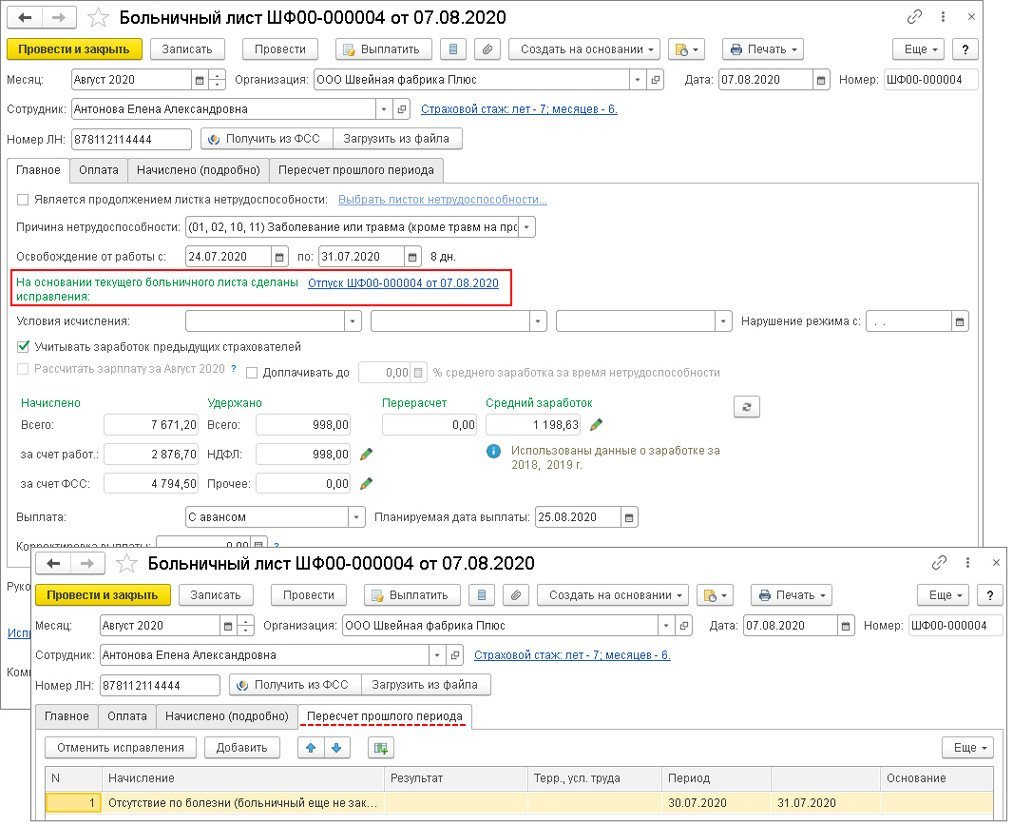

В исправленном документе информация о продлениях отражается на закладке Продления, переносы, отзывы (рис. 3). Здесь же можно и отменить продление. Для оплаты продления отпуска средний заработок будет таким же, как и при первоначальном начислении отпуска. Сумма начисленных отпускных будет равна сумме отпускных первоначально начисленного отпуска (ранее начисленные отпускные сторнируются (закладка Пересчет прошлого периода)). После автоматического перерасчета отпуска нужно провести документ.

Вариант 2. Рассмотрим, как продлить отпуск на период нетрудоспособности без учета новой методики (как было до ее введения) (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты установлен (раздел Настройка — Расчет зарплаты)).

Начисление пособия выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы).

При таком методе возникают вопросы:

доходы для учета НДФЛ и взносов неверно распределяются по отчетным периодам;

если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий период;

доход с больничного листа и перерасчет отпускных могут некорректно отражаться в отчетности;

при первичном расчете больничного в среднем заработке не учитывается перерасчет отпуска, произведенный в этом же документе;

перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Для решения этих вопросов можно сначала ввести документ-исправление для отпуска и продлить отпуск, не обращая внимания на излишне начисленные суммы. После этого ввести больничный, вернуться в исправление отпуска и пересчитать его. Но такое решение не очевидно и неудобно в использовании: при проведении больничного не видно, сколько отпусков он пересекает; при создании исправления отпуска нужно самостоятельно считать дни, на которые продлевается отпуск; из-за перерасчета отпуска нельзя выплатить больничный отдельной ведомостью; проблемы с НДФЛ и взносами при таком способе не всегда решаются до конца.

Программа 1С Зарплата и управление персоналом позволяет начислить командировочные расходы в пределах установленных размеров.

Пример: Цветков О.П., работающий в ООО ФинансЛизинг, был направлен в командировку без выезда за пределы России, с 12 по 16 ноября 2018 года. В ноябре 2018 года, после завершения командировки, был утверждён авансовый отчёт по фактическим расходам. Внутренней декантацией организации утверждаются командировочные расходы на данный тип командировки, в размере 700 рублей. Сумма расходов на командировку составила 21 591 рубль, сюда включены:

- Транспортные расходы – 4735 рублей.

- Оплата проживания – 12456 рублей.

- Суточные – 3500 рублей.

- Расходы на связь – 900 рублей.

Требуется зафиксировать расходы для отображения их для отчётности в ФСС. Для этого необходимо:

- Настроить вид начисления.

- Рассчитать командировочные расходы в соответствии с нормами.

Настройка вида начисления

Для начисления командировочных расходов, необходимо в программе 1С ЗУП создать новый вид начислений:

- Из раздела Настройка перейти в подраздел Начисления.

- После нажатия на иконку Создать, в соответствующей строке внести название нового вида начисления.

- В строке Код, указать уникальное значение.

- Установить соответствующую галочку, если в организации данный тип начисления используется только в этом случае.

- В окне Основное:

- для раздела по назначению и порядку расчётов, требуется выбрать значение натурального дохода для выдачи его на руки работнику, которое попадает в отчётность по заработной плате. В строке Начисление выполняется, программой 1С ЗУП, будет в автоматическом режиме зафиксирован пункт По отдельному документу;

- для раздела, отражающего расчёты и показатели, программа 1С ЗУП, выводит результат в виде фиксированной суммы.

- для подоходного налога физических лиц, выставить значение Не облагается;

- для страховых взносов, выставить значение Не облагаемые.

Начисление расходов на командировку

Зафиксировать расходы в программе 1С ЗУП необходимо через документ Доход в натуральной форме, для этого:

- Из раздела Зарплата, перейти в подраздел Натуральные доходы.

- Кликнуть на иконку Создать.

- В соответствующей строке отобразить месяц, в котором будет показан расчёт.

- В соответствующей строке указать дату внесения документа.

- Наименование организации вносится программой 1С ЗУП, по умолчанию, согласно настройкам.

- Выбрать заранее созданный вид начисления в соответствующем поле.

- В открывшейся таблице, с помощью иконок Подбор либо Добавить, требуется внести новую позицию, с указанием:

- работника организации, которому начисляется сумма расходов на командировку;

- подразделение организации, в штате которого числится работник;

- размер причитающейся выплаты (в соответствии с условиями примера 21 591 рубль).

- В заполняемой форме, программа 1С Зарплата и управление персоналом, в автоматическом режиме, отображает из внесённых ранее сведений, данные по руководителю, бухгалтеру и должностным лицам, имеющим право подписи создаваемого документа. Строки, показывающие исполнителя и его должность, заполняются в ручном режиме.

- Для сохранения внесённых сведений, необходимо кликнуть на иконку Провести и закрыть.

Выплаты сотруднику в виде командировочных расходов отображаются при расчёте страховых взносов.

В первый день июля 2019 года в ООО «ТЕКС» трудоустроился Белкин Т.П. Оклад установлен в размере 30 тыс. рублей. В период 16-19 июля работник находился в командировке.

Необходимо выполнить следующее:

- Настроить расчет заработной платы.

- Начислить заработанные средства за дни, фактически отработанные на новом рабочем месте.

- Рассчитать командировочные.

- Произвести перерасчет заработной платы сотруднику за июль 2019 года.

Как настроить заработок работника?

Для этого необходимо перейти в раздел Настройка, далее выбрать Расчет заработка, после чего пройти по ссылке Настройка начислений. В закладке Учета установить флажок в положение Командировки. Выполнив указанные действия, настройка считается завершенной.

Начисление заработка за дни, отработанные на новом месте

В рассматриваемом примере сотрудник с 1 по 15 июля находился на рабочем месте, а в период с 16 по 19 июля – в командировке.

Чтобы зарегистрировать поездку в командировку, необходимо перейти в раздел Кадры, далее в Командировки, после чего также выбрать Командировки. Документ имеет одноименное название, в нем необходимо заполнить поля с датами. В программе 1С ЗУП установлено в качестве периода, когда рассчитывается среднемесячный заработок для расчета командировочной оплаты, установлен период в 1 месяц. В рассматриваемом случае это июль 2019 года. Поэтому при регистрации документа программа выдаст ошибку со ссылкой на то, что имеющиеся данные о среднем заработке сотрудника являются неполными (рис. 2).

В ситуации, когда у работника фактически не было ни начисленной заработной платы за те дни, которые он провел на рабочем месте до отправки в командировку, а также информации о среднем предыдущем заработке, то рассчитывается то количество дней, которые он провел у настоящего работодателя до отправки в командировку.

В рассматриваемом случае потребуется рассчитать средний заработок исходя из размера, установленного для него оклада, а также из фактического количества дней, проведенных на текущем рабочем месте.

Для этого потребуется перейти в раздел Зарплата, далее в Начисления, где необходимо рассчитать средний дневной заработок за период с 01 по 15 июля 2019 года. При заполнении табличной формы в соответствующих колонках необходимо изменить период окончания расчета (рис. 3). Далее средняя зарплата рассчитается автоматически.

Сотруднику Белкину Т.П. установлен оклад в размере 30 тыс. рублей. За первые 15 дней на рабочем месте он провел 11, а всего в июле 2019 года 23 рабочих дня. Поэтому его заработок за рассматриваемый период составит 30 тыс. руб. / 23 дня * 11 дней = 14,35 тыс. руб.

Указанный расчет необходимо отразить в документе Начисления, который находится в разделе Зарплата, далее – Начисления. Такой расчет будет относиться к периоду с 01 по 15 июля 2019 года.

Расчет заработка работника за рабочее время в командировке

После того как рассчитан заработок сотрудника за первые дни работы, необходимо рассчитать оплату за время нахождения в командировке. Для этого необходимо перейти в созданный ранее документ Командировка, в котором воспользоваться кнопкой Пересчитать. Такой же кнопкой можно воспользоваться в форме для ввода данных. После нажатия произойдет автоматический расчет как среднего заработка сотрудника, так и за время пребывания в командировке (рис. 4).

Расчет будет иметь следующий вид. За первые 11 рабочих дней сотрудника начислен заработок в размере 14,35 тыс. руб. Средний дневной в таком случае составит 14,35 тыс. руб. / 11 дней = 1,3 тыс. руб. За время нахождения в командировке заработок составит 1,3 тыс. руб. * 4 дня = 5,2 тыс. руб.

Перерасчет месячного заработка сотрудника

Теперь, когда рассчитана оплата за время нахождения в командировке, требуется пересчитать заработную плату Белкина Т.П. за период с 20 по 31 июля 2019 года. Для этого потребуется перейти в документ Начисления, в котором ранее и производились предыдущие расчеты. В этом документе необходимо воспользоваться кнопкой Отмена, затем выбрать Отменить исправления. После данных действий пересчет заработка сотрудника произойдет автоматически (рис. 5).

Расчет будет следующим. В июле 2019 года 23 рабочих дня, из которых сотрудник был на рабочем основном месте 11 дней (с 01 по 15 числа) + 9 дней (с 20 по 31 числа), итого 19 дней. Заработок за это время составит 30 тыс. руб. / 23 дня * 19 дней = 24,78 тыс. руб.

Все произведенные расчеты заработной платы сотрудника Белкина Т.П. в программе 1С Зарплата и управление персоналом можно просмотреть в расчетном листе (рис. 6).

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее - Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

1С:ИТС

В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша - Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка - Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления - Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления - Прочие начисления и выплаты.

Расчет среднего заработка для.

. всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря - от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч,

где:

ФВч - фактически отработанное время в часах;

ЗП - заработок, начисленный сотруднику за расчетный период.

Далее для расчета среднего заработка за период следует умножить средний часовой заработок на подлежащее оплате время по графику сотрудника в часах.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд - фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

. отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп,

где:

Мес - число полных отработанных календарных месяцев;

Днеп - количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД,

где:

КД - число календарных дней в месяце;

ОД - количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина - отпуск, болезнь, командировка или неявка, кроме отгула).

В апреле 2017 года сотрудник был 1 день - в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью - 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника - в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год по графику и 1 день в ноябре работал дополнительно в выходной день. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника - начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из видеозаписи лекции, которая состоялась в 1С:Лектории 25 мая.

Читайте также: