В 1с не удерживается ндфл с больничного листа в

Обновлено: 02.07.2024

Не начисляется НДФЛ на больничные

1С: Предприятие - 7.70.027.

Зарплата + кадры, редакция 2.3, релиз 7.70.286

Программа не хочет брать НДФЛ с больничных

Судя по всему, в каких-то внутренних константах забито

А где - найти не можем

Подскажите, пожалуйста, где нужно какую галку отжать?

- You must be the change you wish to see in the world - (Gandhi)пока в ЖР (Документы - Журнал расчёта зарплаты) не появится запись НДФЛ - можете хоть обрассчитываться. из пустоты получится только пустота.

записи в ЖР заносятся стандартным доком Начисление заработной платы. потом уже рассчитайте

В документе "Начисление заработной платы" выбираются фамилии сотрудников и жмется кнопка "рассчитать"

После этого в ЖР появляется запись о сумме больничного по сотруднице

При этом НДФЛ отражается = 0

Что нужно сделать, чтобы запись о сумме НДФЛ таки появилась?

- You must be the change you wish to see in the world - (Gandhi)В документе "Начисление заработной платы" нет кнопки "Рассчитать".

Опишите точно последовательность ваших действий и и названия соответвующих документов и обработок.

приведите все записи по сотру в Журнале расчётов зарплата, начиная с Текущее начальное сальдо и заканчивая НДФЛ удержанный

При этом НДФЛ отражается = 0

Что нужно сделать, чтобы запись о сумме НДФЛ таки появилась?

поскольку НДФЛ отражается = 0, она таки появилась

а вот по поводу того, что она =0, проверьте и сделайте для начала следующее:

в ЖР нажмите кнопку рассчитать объект. Если все равно =0, тогда 2 варианта:

1. больничный почемуто не включен в базу НДФЛ

2. налоговые вычеты больше базы

ну и еще возможно сумма НДФЛ предыдущих месяцев больше НДФЛ всего года

смотрите 1НДФЛ, там и сориентируетесь

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

При удержании отпускных и зачете НДФЛ также нужно помнить, что по правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что если с согласия работника на сумму излишне выплаченных отпускных будет уменьшен, например, размер пособия по временной нетрудоспособности, то операции по начислению пособия, а также исчислению НДФЛ с суммы пособия все равно должны быть отражены в регистрах налогового учета и в отчетности. При этом все суммы нужно указывать без учета удержания. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая сумма пособия, хотя и не выплачивается реально, так как «покрывается» ранее перечисленными отпускными, считается фактически полученной работником. Ведь, он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (т.е. фактически зачислить на счет работодателя).

Вышеизложенные правила нужно применить и при заполнении расчета 6-НДФЛ. В нем организация должна отметить как корректировку суммы отпускных, так и выплату пособия по временной нетрудоспособности (даже если сотрудник не получил «на руки» сумму пособия, т.к. она была полностью перекрыта ранее выплаченными отпускными). При этом в части больничного пособия отражаются именно начисленные суммы: полная величина пособия учитывается при формировании показателей по строкам 020 и 130, а исчисленный НДФЛ — по строке 040.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

При этом в ситуации, когда отзыв из отпуска произошел после того, как НДФЛ по отпускным был перечислен в бюджет, изменение кода дохода никаких дополнительных последствий для организации — налогового агента не повлечет. Иначе обстоят дела, если на дату отзыва сотрудника из отпуска НДФЛ с отпускных еще не был перечислен в бюджет (напомним, что п. 6 ст. 226 НК РФ разрешает сделать это в последний день того месяца, в котором был выплачен средний заработок). В этом случае организации нужно перечислить НДФЛ с той части отпускных, которая превратились в «иной доход», не позднее следующего рабочего дня после достижения с работником соглашения о том, что все отпускные остаются в его распоряжении.

Если работник возвращает отпускные за период отзыва

Второй возможный вариант развития событий: отзываемый из отпуска сотрудник возвращает «лишние» отпускные на счет или в кассу организации. Такой возврат приводит к тому, что соответствующий доход в виде отпускных уменьшается, а значит, возникает переплата по страховым взносам и излишне удержанный НДФЛ. Давайте рассмотрим, как это скажется на отчетности компании.

Начнем с НДФЛ. Тут все зависит от периода, в котором работник возвращает деньги. Если возврат дохода происходит еще до того, как налоговый агент представил расчет 6-НДФЛ с отражением отпускных, то никаких «уточненок» не потребуется: в оба раздела расчета сразу попадут скорректированные суммы дохода и исчисленного НДФЛ. Другими словами, по строкам 020 и 130 нужно будет показать только ту часть отпускных, которая реально осталась в распоряжении сотрудника. Соответственно, по строке 040 следует указать НДФЛ, исчисленный с реального дохода. Также следует сразу отразить в расчете скорректированные данные по строкам 070 и 140, так как часть НДФЛ с возвращенной суммы отпускных утратит статус удержанной с дохода физлица и превратится в деньги самой компании — налогового агента (п. 9 ст. 226 НК РФ, письмо Минфина России от 29.04.14 № 03-04-05/20252). Эти средства, если они уже были перечислены в бюджет, организация может вернуть или зачесть в счет уплаты других налогов (ст. 78 НК РФ, письма Минфина России от 29.04.14 № 03-04-05/20252, ФНС России от 04.07.11 № ЕД-4-3/10764, от 19.10.11 № ЕД-3-3/3432 и от 06.02.17 № ГД-4-8/2085@).

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

Изменение регистров, в свою очередь, скажется на отчетности. Тут частично применимы выводы, сделанные выше в части возврата работником отпускных, выплаченных за период после отзыва из отпуска. Предположим, что выплата дохода в виде отпускных и достижение соглашения о зачете «лишних» отпускных в счет текущей зарплаты состоялись до срока сдачи 6-НДФЛ за период выплаты отпускных. В этом случае в расчет включается уже скорректированная (то есть рассчитанная только за период до отзыва из отпуска) сумма отпускных. Но при этом сумма удержанного НДФЛ указывается без корректировок, так как переквалифицированные отпускные все равно остаются доходом сотрудника. Зачтенную сумму отпускных нужно показать в расчете 6-НДФЛ как зарплату (ее следует отразить в расчете за тот период, когда был осуществлен зачет).

Если же зачет «лишних» отпускных в счет зарплаты проводится после представления расчета 6-НДФЛ, в котором отражены отпускные, то потребуется представить «уточненку».

Что касается расчета по страховым взносам, то, на наш взгляд, в рассматриваемой ситуации можно обойтись без корректировки отчетности за период начисления первоначальной суммы отпускных. Ошибок в исчислении страховых взносов допущено не было, поскольку база по страховым взносам формируется исходя из начисленных сумм на дату их начисления. Следовательно, формальной обязанности сдать утоненный РСВ в этом случае не возникает (п. 1 ст. 424 НК РФ, п. 1 ст. 421 НК РФ, п. 1 и 7 ст. 81 НК РФ). Нивелировать переплату по страховым взносам можно в периоде, когда будет произведен зачет «лишней» части отпускных в счет зарплаты. Для этого нужно отразить в расчете по взносам скорректированную (т.е. уменьшенную) сумму облагаемой страховыми взносами выплаты (зарплаты) и, соответственно, меньшую сумму страховых взносов.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

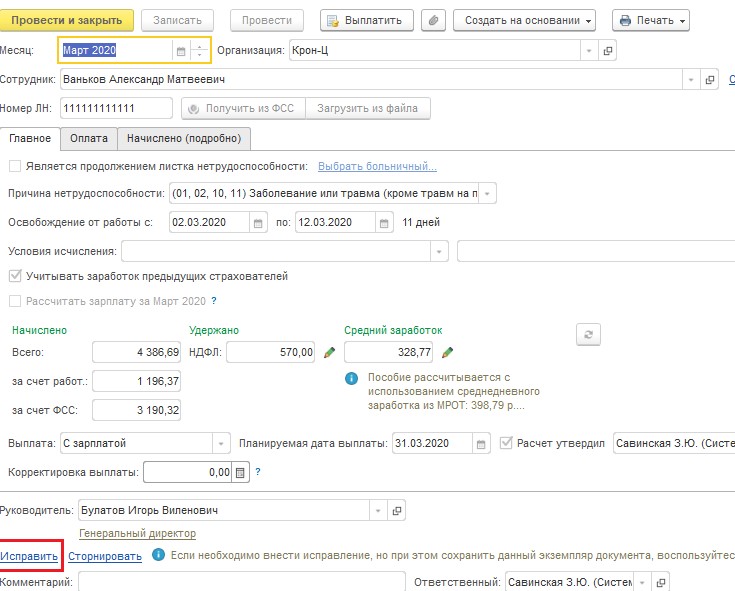

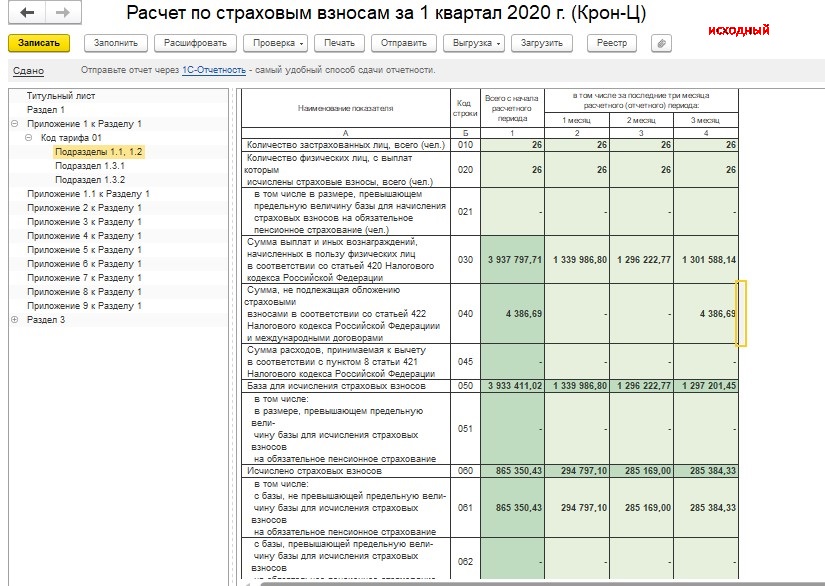

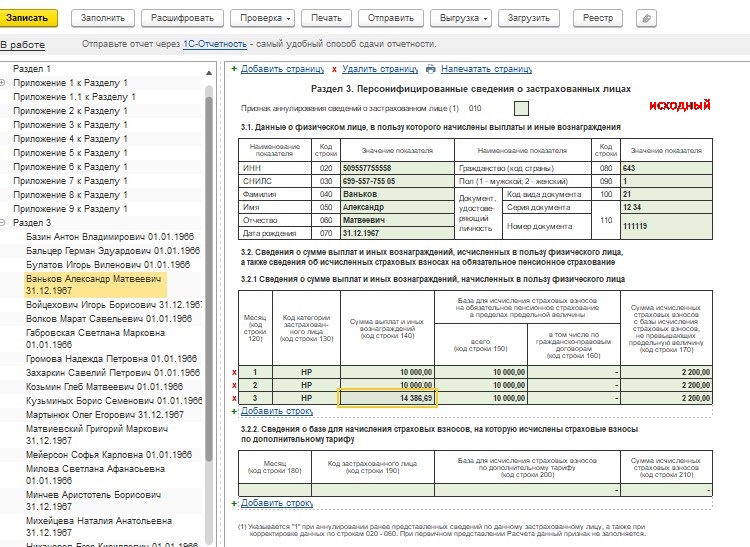

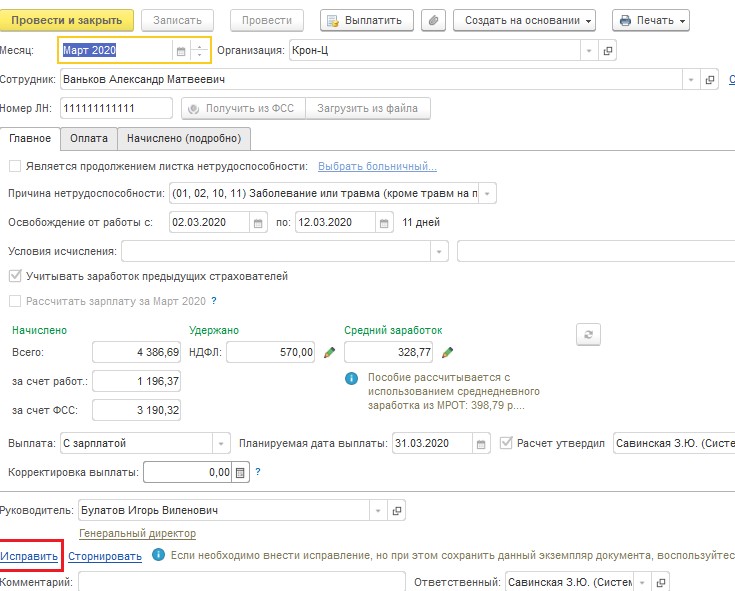

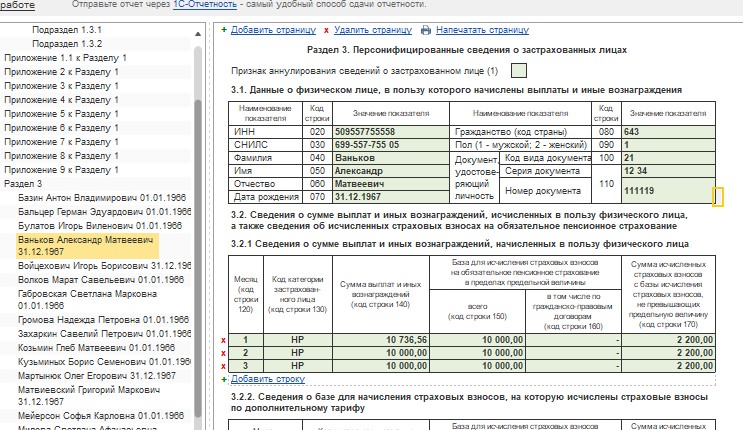

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

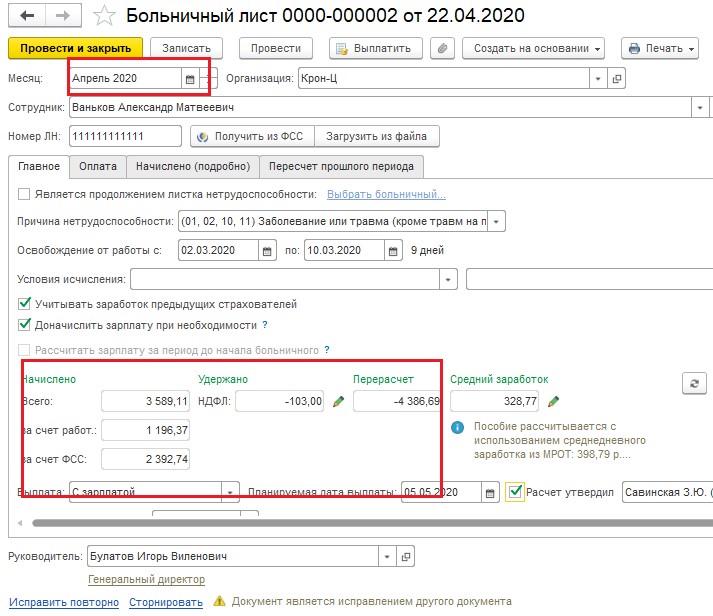

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

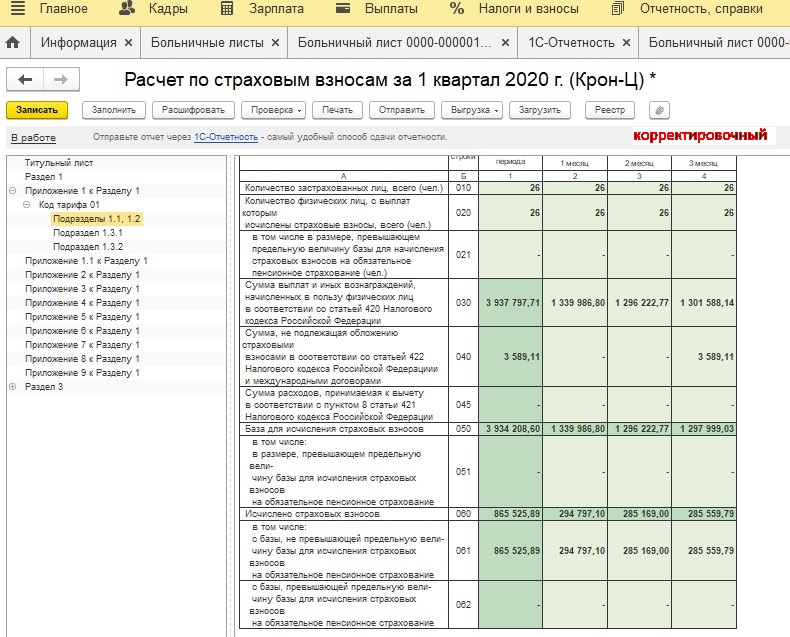

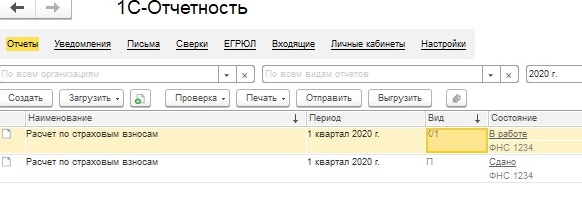

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

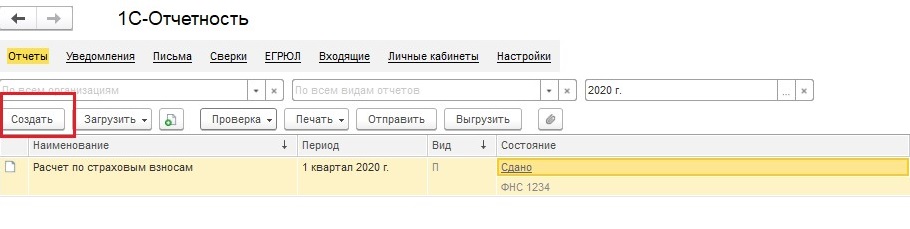

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

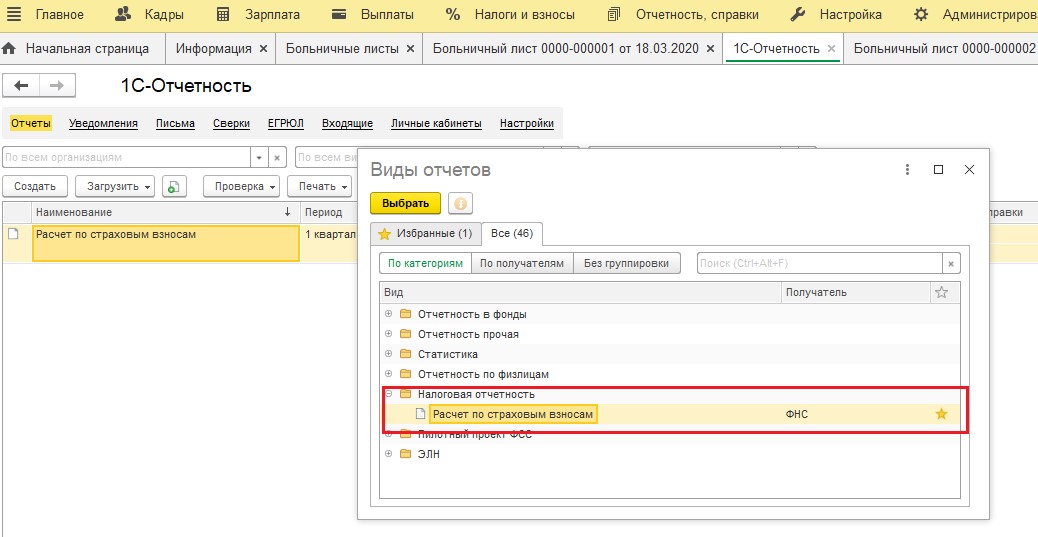

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

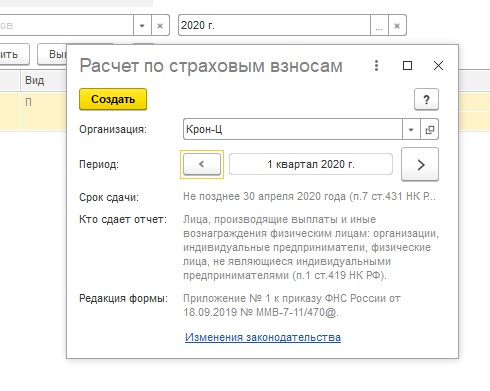

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

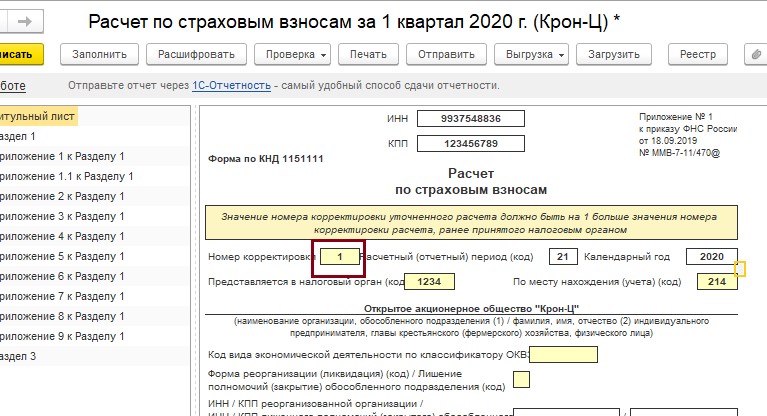

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

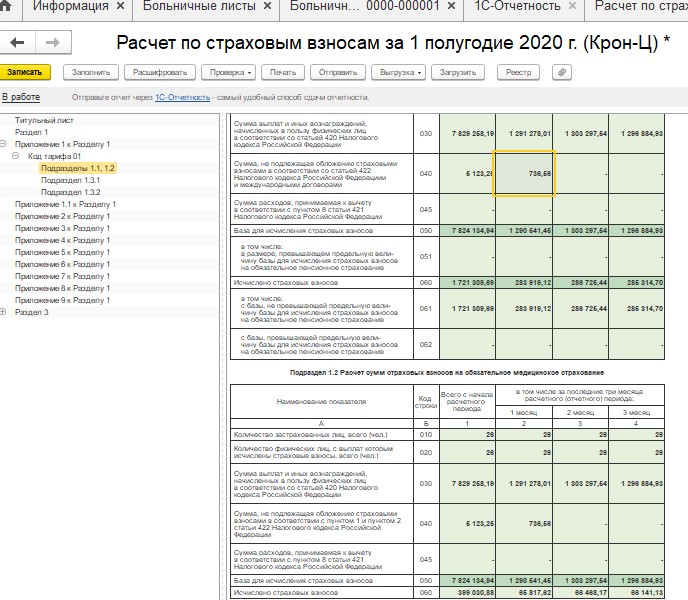

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

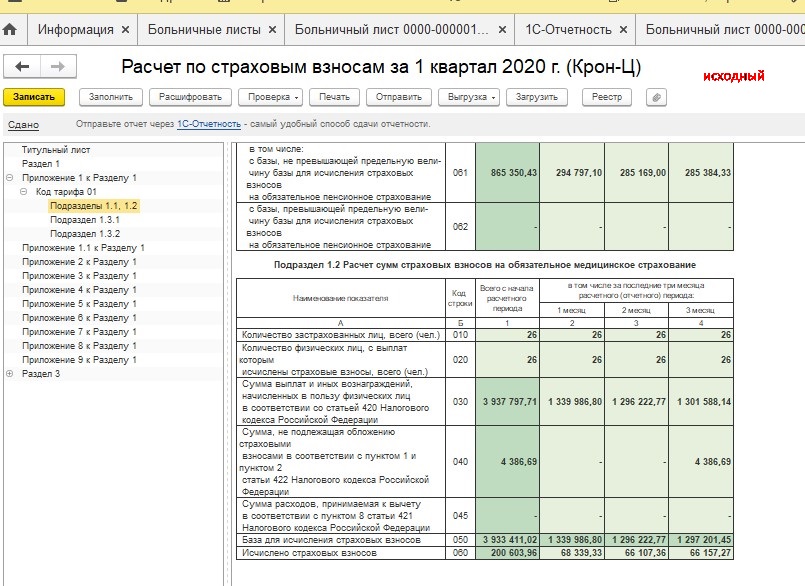

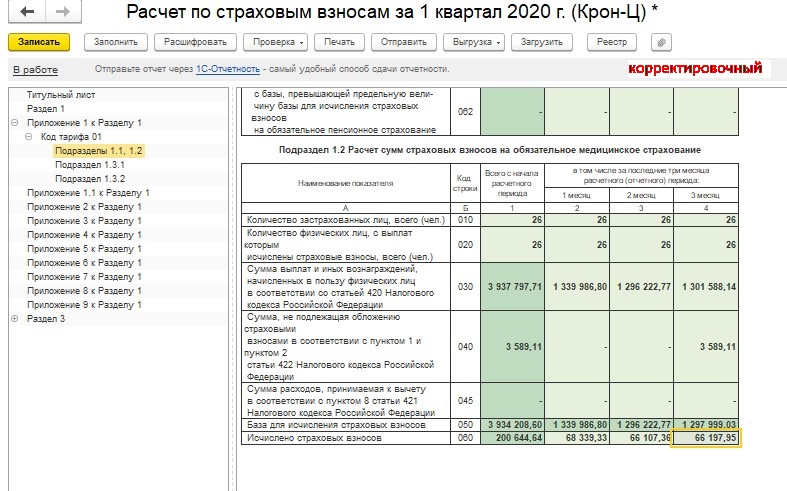

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

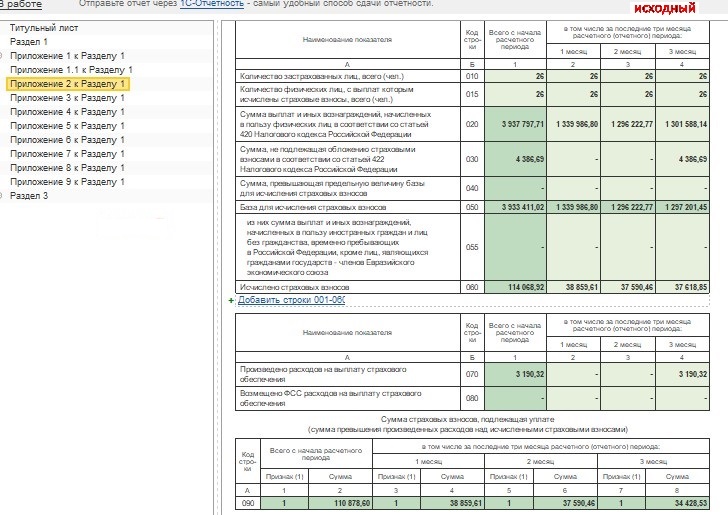

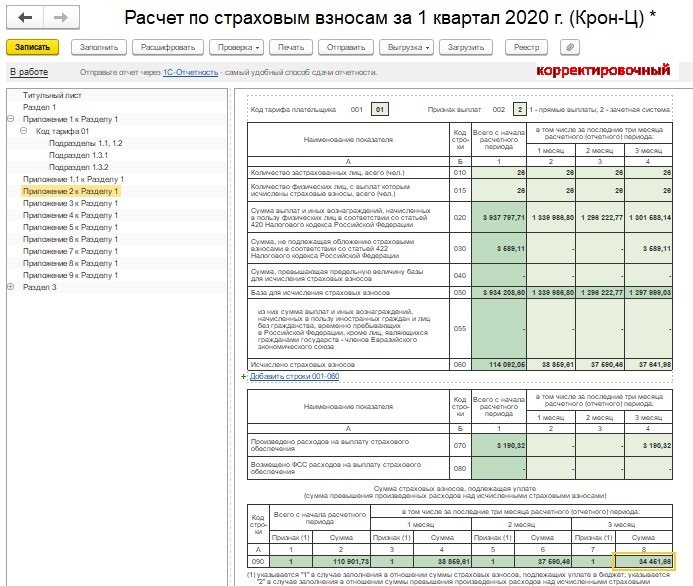

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

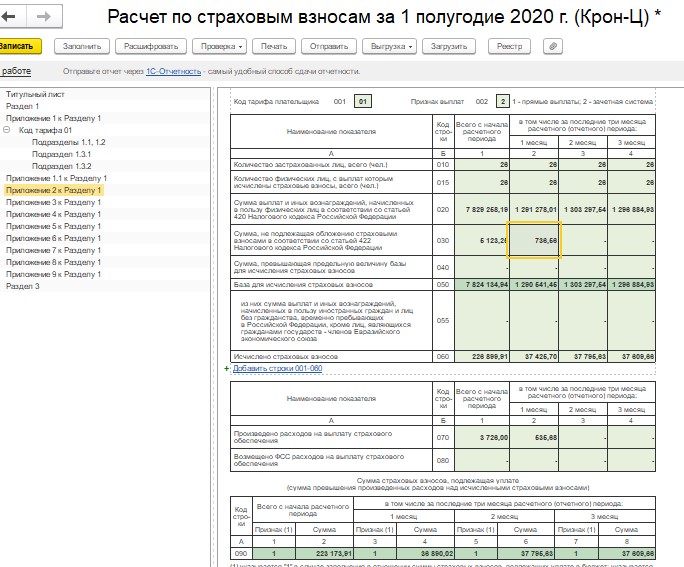

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

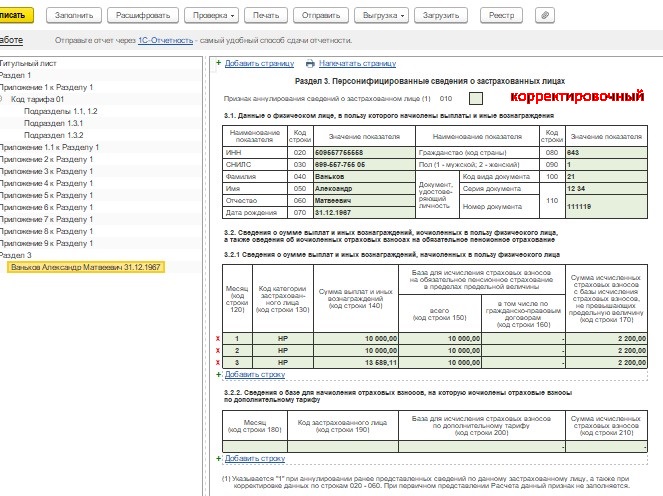

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

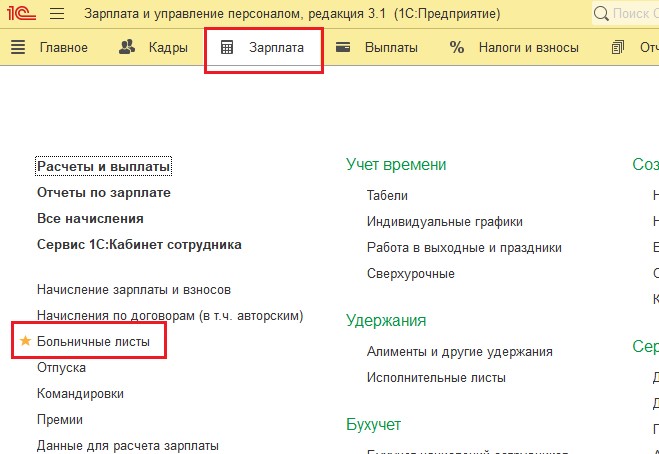

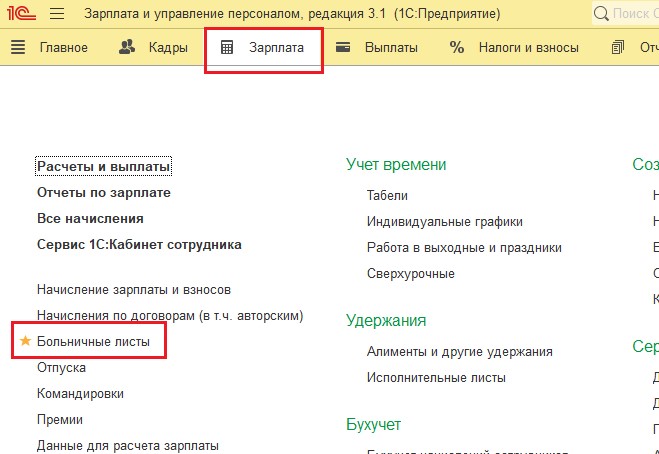

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

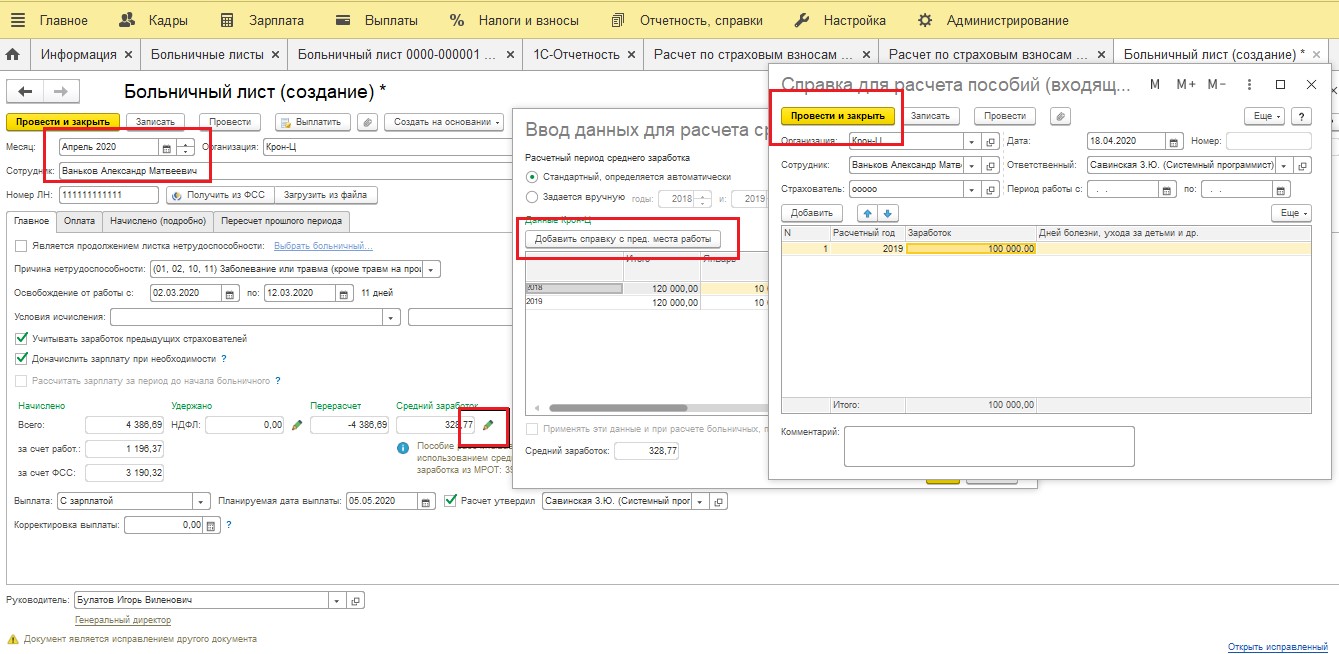

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

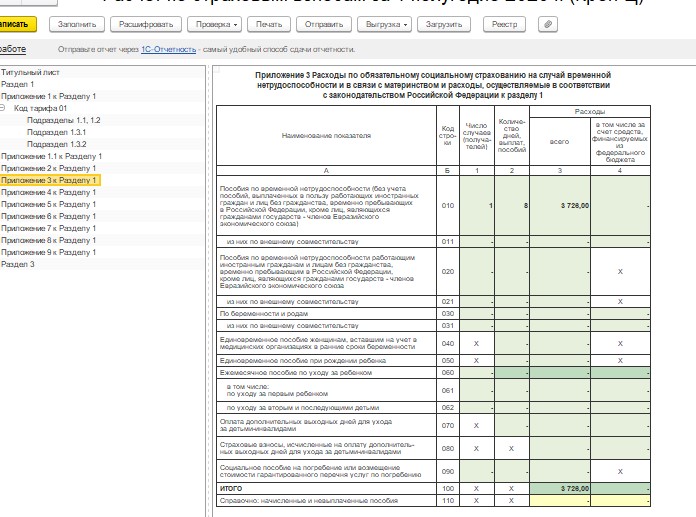

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Сегодня мы с вами поговорим о довольно грустном событии, которое может случиться на любом предприятии. Это смерть сотрудника. В таких случаях важно правильно оформить выплаты умершему, чтобы избежать неприятностей со стороны проверяющих органов. В своей статье я расскажу вам как это сделать.

Процедура совсем несложная, но она требует определенных знаний от работников кадровой службы и бухгалтерии, а также и самого руководителя.

При увольнении умершего сотрудника имеет огромное значение дата. Об этом мы с вами будем далее вести беседу.

Законом чётко указано, что последним рабочим днём является день, предшествующий дню смерти работника.

Выходит, что, если сотрудник умер 6 числа, то для него последним рабочим днем будет считаться 5 число, а дата увольнения приходится на день смерти.

Работодатель оформляет приказ об увольнении на основании свидетельства о смерти, которое принесли родственники умершего.

Ниже составила таблицу с порядком действий в такой ситуации.

Осуществление выплат родственникам умершего сотрудника

Заработную плату, а также компенсацию за неиспользованные дни отпуска, бухгалтер выплачивает родственникам умершего сотрудника или лицам, находившимся на его иждивении, так указано в статье 141 ТК РФ. Если таких претендентов не один, то выдать всю сумму нужно первому обратившемуся.

Обратите внимание, что выплату нужно произвести не позднее 7 дней со дня подачи членом семьи соответствующих документов (ст. 141 Трудового кодекса РФ).

Умершему сотруднику начисляются те же выплаты, что и при обычном увольнении. В это число входят: оклад, больничный лист (если он перед смертью был на б/л), компенсация неиспользованного отпуска, премии и надбавки.

Налогообложение выплат умершему сотруднику

Страховые взносы

Если начисление оплаты труда произошло после даты смерти работника. Выплата этого начисления произведена его родственникам, которые не состоят в трудовых отношениях с данной фирмой.

Обращаю ваше внимание, что данная выплата не облагается страховыми взносами, так как отсутствует застрахованное лицо по обязательному страхованию (Письмо Минфина России от 24.04.2017 № 03-15-06/24374).

Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию.

Есть и другой вариант. Заработная плата была начислена до даты смерти работника. Получена она также родственниками умершего. Но такая выплата облагается страховыми взносами, так как начисление произошло в рамках трудовых отношений, когда сотрудник являлся застрахованным лицом (ст. 141 ТК РФ, Письмо Минфина России от 22.08.2017 № 03-15-07/53912, Письмо ФНС России от 01.09.2017 N БС-4-11/17463).

НДФЛ

В налоговом кодексе есть упоминание про обязанность по уплате налога, а именно, что она прекращается со смертью физического лица (пп. 3 п. 3 ст. 44 НК РФ).

В пункте 18 статьи 217 Налогового кодекса прописано, что не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Получается, что с начислений, причитающихся умершему сотруднику и выплаченных его родственникам, НДФЛ не исчисляется и не удерживается (письма Минфина России от 22.01.2020 № 03-04-05/3420, от 17.09.2018 № 03-04-05/66356, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142).

Обращаю ваше внимание, что эту выплату не нужно отражать ни в справке 2-НДФЛ ни в расчёте 6-НДФЛ, так как она не облагается НДФЛ.

Пособие по нетрудоспособности

Если сотрудник умер, находясь на больничном листе, работодатель обязан начислить пособие по временной нетрудоспособности, которое выплатит родственникам. С этой суммы НДФЛ также не исчисляется и не удерживается.

В Федеральном законе № 255 от 29.12.2006 есть упоминание о том, что пособия по нетрудоспособности, начисленные, но не полученные в связи со смертью застрахованного лица, выплачиваются его родственникам. В нём также регламентировано, что организация должна начислить пособие даже при смерти работника, если, конечно, представлены все необходимые документы.

В любом случае основанием для начисления и выплаты пособия по временной нетрудоспособности будет являться лист нетрудоспособности.

Выходит, что застрахованное лицо не может реализовать свое право на получение пособия. Но при всём при этом обязанность выплатить это пособие с работодателя не снимается. Такие выводы опубликованы в письме Минтруда России от 23.06.2015 № 17-3/В-307.

Приведу вам пару примеров для наглядности ситуации

10 числа на предприятии выплачивается заработная плата за предшествующий месяц.

1. Рассмотрим случай смерти сотрудника 5 августа.

а) Заработная плата за июль начислена 31 июля и полностью включается в базу для начисления страховых взносов, так как 31 числа сотрудник был жив и являлся застрахованным лицом (не имеет значения то, что смерть работника наступила ранее срока выплаты заработной платы).

б) А вот суммы, начисленные в окончательный расчет (заработная плата за отработанные в августе дни, компенсация за неиспользованный отпуск и др.) при прекращении трудового договора не подлежат обложению страховыми взносами, так как начислены после даты смерти.

2. Во втором случае рассмотрим дату смерти сотрудника 31 июля.

31 июля производится начисление заработной платы, а также прекращение трудового договора в связи со смертью сотрудника. Поэтому заработная плата за июль, компенсация за неиспользованный отпуск и другие суммы выплат, начисленные в окончательный расчёт, не подлежат обложению страховыми взносами.

Прекращение трудового договора с сотрудником в случае его смерти – довольно простая процедура, практически ничем не отличающаяся от обычного увольнения. Единственное отличие состоит в том, что уволенное лицо не может подписать приказ и прочие документы.

Родственники, обратившиеся за расчётом, расписываются только в получении трудовой книжки, если умерший не отказался от её ведения ранее.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте также: