Метод инвуда в экселе

Обновлено: 07.07.2024

Существуют три способа возмещения инвестированного капитала при полной потере объектом стоимости к концу срока владения:

- прямолинейный возврат капитала (метод Ринга);

- возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом;

- возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%-ой стоимости актива на остающийся срок полезной жизни, то есть это величина обратная сроку службы актива. В этом случае считается, что средства, направляемые в фонд возмещения, не реинвестируются. Формула коэффициента капитализации принимает следующий вид:

где n - оставшийся срок экономической жизни

Срок службы объекта - 5 лет;

R - ставка доходности инвестиций -12%;

Сумма вложений капитала в недвижимость 10000 тенге.

Требуется определить коэффициент капитализации по методу Ринга.

Решение: Ежегодная прямолинейная норма возврата капитала составит 20%, т.к. за 5 лет будет списано 100% актива (100 : 5 = 20). В этом случае коэффициент капитализации составит 32% (12% + 20% = 32%).

Возмещение основной суммы капитала с учетом требуемой ставки доходности инвестиций отражено в таблице 4.1.

Таблица 4.1. Возмещение инвестируемого капитала по методу Ринга.

| № п/п | Остаток капиталовложений на начало периода | Возмещение капиталовложений | Доход на инвестированный капитал (12%) | Общая сумма дохода |

| Всего за 5 лет |

Возврат капитала происходит равными частями в течение срока службы объекта недвижимости.

Метод Инвуда используется если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Rk = R + SFF(n,Y), где (4.15)

SFF - фактор фонда возмещения;

Y = R - ставка дохода на инвестиции.

Например. Условия инвестирования:

срок владения объектом - 5 лет;

дохода на инвестиции составляет 12%.

требуется определить коэффициент капитализации.

Решение: Коэффициент капитализации рассчитывается как сумма ставки дохода на инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097.

Таблица 4.2. Возмещение инвестированного капитала по методу Инвуда.

| № п/п | Остаток основной суммы капитала на начало года | Общая сумма возмещения | в том числе |

| % на капитал | Возмещение основной суммы | ||

| 2774,10 | 1574,10 | ||

| 8425,90 | 2774,10 | 1011,11 | 1762,99 |

| 6662,91 | 2774,10 | 799,55 | 1974,55 |

| 4688,36 | 2774,10 | 562,60 | 2211,50 |

| 2476,86 | 2774,10 | 297,22 | 2476,88 |

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке

Rk = R + SFF(n,Yб), где (4.16)

Yб - безрисковая ставка процента

Например. Инвестиционный проект предусматривает ежегодный 12%-ый доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%. Определить коэффициент капитализации.

Решение: Если норма возврата капитала равна 0,1773964, что представляет собой фактор фонда возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

Если прогнозируется, что инвестиции потеряют стоимость лишь частично, то коэффициент капитализации рассчитывается несколько иначе, поскольку частично возмещение капитала производится за счет перепродажи недвижимости. а частично за счет текущих доходов.

Например. Прогнозируется продажа объекта недвижимости через 5 лет за 50% его первоначальной цены. Ставка дохода на инвестиции составляет 12%. Требуется определить коэффициент капитализации.

Решение: По методу Ринга норма возврата капитала равна 10% (50% : 5 лет); Rk = 0,1 (норма возврата капитала) + 0,12 (ставка доходности инвестиций) = 0,22 = 22%.

По методу Инвуда норма возврата капитала определяется путем умножения фактора фонда возмещения на процент потери первоначальной цены недвижимости.

50%-ная потеря ´ 0,1574097 = 0,07887

Rk = 0,07887 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,19887 = 19,87%.

При падении цены актива, вне зависимости от того рассчитывается ли норма возврата капитала методом Ринга, Хоскольда, или Инвуда ставка доходности инвестиций меньше ставки капитализации

Если при вложении инвестиций в недвижимость инвестор рассчитывает на то, что в будущем цена недвижимости возрастает, то расчет строится на прогнозе инвестора о повышении цены земли, зданий, сооружений под влиянием увеличения спроса на отдельные виды недвижимости или из-за роста инфляции. В связи с этим появляется необходимость учета в ставке капитализации прироста стоимости капиталовложений.

Например. Требуемая ставка дохода на капитал равна 12%. Прирост цены недвижимости к концу 5 лет составит 40%.

Решение: В случае повышения стоимости инвестиционных средств выручка от продажи не только обеспечивает возврат всего вложенного капитала, но и приносит часть дохода, необходимого для получения 12% ставки дохода на капитал. Поэтому коэффициент капитализации должен быть уменьшен с учетом ожидаемого прироста капитала. Рассчитаем отложенный доход: 0,4 ´ 0,1574 (фактор фонда возмещения за 5 лет при 12%) = 0,063. Из ставки доходности инвестиций на капитал вычитается отложенный доход и, таким образом, определяется коэффициент капитализации.

Rk = R - D ´ SFF (n,Y), где (4.17)

D - процент прироста цены актива

Таким образом, если прогнозируется прирост стоимости актива, то ставка дисконтирования будет больше ставки капитализации.

Метод рыночной экстракции.

Основываясь на рыночных данных по ценам продаж и значений ЧОД сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации:

где, ЧОД - чистый операционный доход i-го объекта-аналога

Vi - цена продажи i-го объекта-аналога

В этом методе нет отдельного учета возврата капитала и дохода на капитал.

Таблица 4.3. Расчет коэффициента капитализации Rk методом рыночной выжимки.

| Показатель | Объект | |||

| № 1 | № 2 | № 3 | № 4 | |

| Цена продажи (долл.) | ||||

| ЧОД (долл.) | ||||

| Общий коэффициент капитализации | 0,172 | 0,166 | 0,182 | 0,160 |

| Среднее значение общего коэффициента капитализации | 0,17 |

При всей внешней простоте применения этот метод расчета вызывает определенные сложности - информация по ЧОД и ценам продаж относится к категории непрозрачной информации.

Данный метод расчета коэффициента капитализации используется только в условиях устойчивого рынка. При растущем рынке коэффициент капитализации снижается.

Методы расчета коэффициента капитализации с присутствием заемных средств рассмотрены ниже.

Таким образом, специфика метода капитализации доходов заключается в следующем:

- в текущую стоимость переводится чистый операционный доход за один временной период (при условии, что величины будущих доходов постоянны);

- не рассчитывается цена реверсии;

- коэффициент капитализации рассчитывается для недвижимости:

- профинансированной собственным капиталом - методом рыночной выжимки, либо методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

- профинансированной с привлечением заемного капитала - методом связанных инвестиций.

Преимущества метода прямой капитализации заключаются в его относительной простоте и удобстве применения для оцненки объектов, сданных в долгосрочную аренду надежным арендаторам, а также в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируется с точки зрения соотношения дохода (I) и стоимости (V), как правило, большое количество сделок с недвижимостью (когда коэффициент капитализации определяется методом рыночной выжимки).

Недостатки метода прямой капитализации состоят в том, что

применение его затруднительно, когда отсутствует информация о рыночных сделках, и не проведен экономический анализ соотношения дохода и стоимости;

метод не рекомендуется применять, если объект недостроен, не вышел на уровень стабильных доходов или если объект серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

Потенциальный валовый доход (ПВД) – доход, который способен приносить объект при сдаче его или его элементов в аренду и получении арендной платы в полном объеме:

Связь PVD с другими уровнями дохода от эксплуатации объекта описывается следующими формулами:

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь. Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду. Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.2. Действительный валовый доход

Действительный валовый доход (ДВД) – потенциальный валовый доход (ПВД) за вычетом потерь от недозагрузки, неплатежей арендаторов, а также с учетом дополнительных видов доходов.

Связь ДВД с другими уровнями дохода от эксплуатации недвижимости описывается следующими формулами:

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь.

Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду.

Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.3. Операционные расходы

Постоянные расходы – не зависят от загрузки объекта недвижимости (например, арендные или страховые платежи).

Переменные расходы – зависят от загрузки объекта недвижимости (например, оплата электроэнергии, затраты на уборку и т.п.).

3.4. Чистый операционный доход

Чистый операционный доход (ЧОД) – действительный валовый доход от приносящей доход недвижимости за вычетом операционных расходов и расходов на замещение.

3.5. Функции сложного процента

3.5.1. Сложный процент – модель расчета, при которой проценты прибавляются к основной сумме [вклада] и в дальнейшем сами участвуют в создании новых процентов.

3.5.2. Шесть функций сложного процента (подразумевается, что платежи возникают в конце соответствующего периода):

Накопленная (будущая) сумма единицы

где: FV – будущая стоимость, ден. ед. PV – текущая стоимость, ден. ед. i – ставка накопления (дисконтирования), доли ед./период времени t – интервал времени, периодов времени

Текущая стоимость единицы

Показывает текущую стоимость 1 ден.ед., которая возникает в будущем: P V = F V ( 1 + i ) t . >>.>

Накопление единицы за период

где: PMT – аннуитетный платеж, ден. ед. Аннуитетный – серия равновеликих периодических платежей.

Фактор фонда возмещения

Текущая стоимость обычного аннуитета

Взнос на амортизацию единицы

3.5.3. Зависимость между ставками накопления (дисконтирования) для различных по продолжительности периодов времени начисления:

базовый вариант:

упрощенный вариант:

T – бóльший по продолжительности период времени;

t – меньший по продолжительности период времени.

Упрощенный вариант используется при малых величинах ставки / невысоких требованиях к точности расчета. Например, при годовой ставке дисконтирования в размере 20% расчет величины месячной ставки по нормальному варианту даст результат в размере 1,531%, а по упрощенному – в размере 1,667%.

3.5.4. Функции 2, 4, и 6 являются обратными по отношению к 1, 3 и 5 (соответственно) – если забыта прямая, то ее можно вывести из обратной (и наоборот).

3.5.5. Примеры задач.

Задача 1. Какова текущая стоимость 1 000 000 руб., которые будут получены через 5 лет при средней величине годовой инфляции 10%? Решение:

При условно равномерном распределении денежных потоков в течение срока (0; t) дисконтирование осуществляется на середину периода, а общая формула преобразуется следующим образом:

Задача 2. Определить текущую стоимость 1 000 000 руб., которые будут получены в течение года после даты оценки. Поступления равномерны в течение всего года, ставка дисконтирования 15% годовых. Решение: P V = 1000000 ( 1 + 0 , 15 ) 0 , 5 = 932505. >>=932505.>

где: im – ставка дисконтирования в интервал времени с tm доли ед./период.

Задача 3. – определить текущую стоимость денежной суммы при следующих условиях: FV = 200 000 руб., t1 = t2 = 1 год, i1 = 15%/год, i2 = 20%/год.

3.5.6. На что обратить внимание в оценочной практике: величины ставки накопления и периода времени должны соответствовать друг другу. Месячной ставке соответствует период времени в месяцы; годовой – в годах и т.д.

3.6.Ставка дисконтирования и капитализации (метод кумулятивного построения, метод рыночной экстракции)

3.6.1. Ставка дисконтирования:

- процентная ставка, используемая для приведения прогнозируемых денежных потоков (доходов и расходов) к заданному моменту времени, например, к дате оценки;

- процентная ставка, характеризующая требуемую инвестором доходность при инвестировании в объекты и проекты.

Синонимы – требуемая норма (ставка) доходности, норма отдачи на вложенный капитал. Размерность – проценты или доли единицы. В зависимости от учета инфляционной составляющей выделяют реальную (очищенная от инфляционной составляющей) и номинальную (без очищения) ставку дисконтирования. Взаимосвязь между ними имеет следующий вид (формула Фишера):

3.6.2. Ставка капитализации (коэффициент капитализации) – выраженное в процентах отношение чистого операционного дохода объекта к его рыночной стоимости.

3.6.3. Метод кумулятивного построения – метод расчета ставки дисконтирования, учитывающий риски, связанные с инвестированием в объекты недвижимости. Ставка дисконтирования определяется как сумма "безрисковой" доходности, премии за низкую ликвидность, премии за риск вложения в недвижимость, премии за инвестиционный менеджмент:

Срок экспозиции объекта недвижимости на открытом рынке (срок экспозиции) – период времени от выставления объекта на продажу до поступления денежных средств за проданный объект или типичный период времени, который необходим для того, чтобы объект был продан на открытом и конкурентном рынке при соблюдении всех рыночных условий. Премия за риск вложений (инвестиций) в объект недвижимости – премия на отраслевой риск инвестирования (инвестирование в недвижимость). Премия за инвестиционный менеджмент – премия, учитывающая сложность управления оцениваемым объектом.

3.6.4. Метод рыночной экстракции – метод определения коэффициента капитализации на основе анализа соотношения чистого арендного дохода и цен продаж по данным реальных сделок или соответствующим образом скорректированных цен предложений объектов недвижимости при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию:

Результаты, полученные по различным аналогам, взвешиваются.

3.6.5. На что обратить внимание в практической деятельности: величины ставок дисконтирования и капитализации должны соответствовать типу денежного потока (например, в части учета инфляционной или налоговой составляющей).

3.7. Метод прямой капитализации для оценки рыночной стоимости объекта недвижимости

Метод прямой капитализации – частный случай метода дисконтирования денежных потоков. Применяется, когда объект оценки генерирует чистый операционный доход, величина которого либо относительно постоянна, либо изменяется равномерно (общая теория оценки). Отметим, что применительно к оценке недвижимости в п.п. «в» п. 23 ФСО №7 указано, что метод применяется для оценки объектов, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию.

Отличие метода прямой капитализации от методов капитализации по расчетным моделям заключается в том, что:

- в методах капитализации по расчетным моделям величина ставки капитализации рассчитывается на основе величины ставки дисконтирования и нормы возврата капитала, которая определяется, например, по моделям Ринга, Инвуда, Хоскольда;

- в методе прямой капитализации величина ставки капитализации определяется напрямую, например, из объектов-аналогов методом рыночной экстракции.

3.8. Ипотечно-инвестиционный анализ

3.8.1. Основные определения.

3.8.1.1. Ипотечный кредит – кредит, обеспечением (залогом) по которому выступает недвижимое имущество. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) кредитору как гарантия возврата кредита.

Основные виды кредитов:

- с постоянным платежом (самоамортизирующийся кредит) – погашение процентов и основного тела кредита осуществляется равными платежами;

- с переменными платежами – погашение процентов и основного тела кредита осуществляется платежами, величина которых изменяется с течением времени под действием различных факторов (например, изменение остатка основного тела кредита или процентной ставки). Одним из вариантов кредита данного вида является кредит с шаровым платежом, погашение которого осуществляется единым платежом в конце срока.

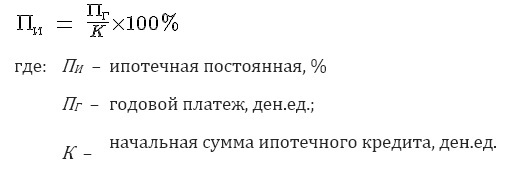

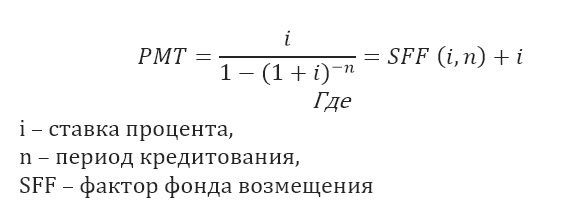

3.8.1.2. Ипотечная постоянная – отношение ежегодных расходов по обслуживанию ипотечного кредита к первоначальной сумме (величина аннуитетного платежа, определяемого по функции «взнос на амортизацию единицы» для самоамортизирующегося кредита):

Ипотечная постоянная для самоамортизирующегося кредита рассчитывается при помощи функции сложного процента «взнос на амортизацию единицы» и равна шестой функции сложного процента

См. таблицу здесь

В случае шарового платежа ипотечная постоянная равна ставке процента по кредиту.

3.8.1.3. Эффективная ставка по кредиту – показатель, определяющий реальную стоимость кредита. Помимо номинальной процентной ставки по кредиту учитывает и все сопутствующие расходы по его обслуживанию (комиссии за открытие и ведение счета, за прием в кассу наличных денег, за получение наличности в банкомате и пр.).</p>

3.8.1.4. Коэффициент ипотечной задолженности – отношение суммы кредита к стоимости объекта недвижимости, выступающего залогом по соответствующему кредиту:

Оценка выполняется в рамках трех основных подходов

- Доходный подход

Двумя методами - Рыночный (сравнительный) подход Новое в версии 2.0

Тремя методами - Затратный (имущественный) подход Новое в версии 2.0

Тремя методами

Я предлагаю Вам мощную и наглядную Excel-таблицу для оценки стоимости бизнеса в рамках трех основных подходов.

В рамках доходного подхода

- Расчет коэффициента бета для метода CAPM.

- Расчет ставок дисконтирования: Безрисковой, По методу CAPM, Кумулятивной, WACC.

- Расчет ставок капитализации Гордона, Инвуда, Хосхальда, Ринга.

- Оценка стоимости методом дисконтированных потоков.

- Оценка стоимости методом капитализации по моделям Гордона, Инвуда, Хосхальда, Ринга.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

Новое в версии 2.1:

- В рамках доходного подхода изменен способ расчета по модели Гордона. Теперь можно брать доход за последний прогнозный период или за последний постпрогнозный период путем установки переключателя.

- Добавлена возможность работы на Mac в Excel 2011, 2016, 365.

Новое в версии 2.0:

В рамках рыночного (сравнительного) подхода

- Оценка стоимости методом рынка капитала.

- Оценка стоимости методом сделок.

- Оценка стоимости методом отраслевых коэффициентов.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

В рамках затратного (имущественного) подхода

- Оценка стоимости методом чистых активов.

- Оценка методом ликвидационной стоимости, упорядоченная ликвидация.

- Оценка методом ликвидационной стоимости, форсированная ликвидация.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

Таблица включает 28 расчетных листов и 4 листа подробных пояснений.

Вы можете получить Excel-таблицу «Оценка стоимости бизнеса», заплатив 4990 руб. одним из указанных ниже способов.

За эти деньги Вы получаете огромную экономию времени и сил. Вы получаете отличный рабочий инструмент, который освобождает от сложной кропотливой работы, дает возможность сосредоточиться на результате.

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

Если Вам нужно сделать оценку бизнеса и вы хотите сосредоточиться на особенностях этого бизнеса, а не на хитростях вычислений, советую заказать таблицу прямо сейчас, потому что цена на нее периодически повышается, в сентябре 2012 года она стоила всего 595 руб.

Таблица «Оценка стоимости бизнеса»

Вариант для Windows: 4990 руб.

Вариант для Mac и Windows: 5988 руб.

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Оформить заказ

Windows

Оформить заказ

Mac и Windows

Способы оплаты:

- Robokassa. Сервис приема платежей в интернете. Можно оплачивать используя компьютер (телефон) или через терминалы приема платежей и салоны связи.

- Карты Visa, MasterCard, Maestro, Мир

- Интернет-клиент Альфа-Банк, Русский Стандарт, Промсвязьбанк и др.

- Электронные деньги Яндекс.Деньги, QIWI, WebMoney, Wallet One (W1), Элекснет

- Терминалы

- Салоны связи Евросеть, Связной

Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

После оформления заказа можно распечатать счет для юр. лиц

или квитанцию по форме ПД-4 для физ. лиц.

В назначении платежа, пожалуйста, указывайте номер счета, например:

По счету № . За электронные таблицы «Оценка стоимости бизнеса». Без НДС.

При платежах не из России в начале назначения платежа укажите код валютной операции

Например, назначение платежа:

По счету № . За электронные таблицы «Оценка стоимости бизнеса». Без НДС.

Где VO — заглавные латинские буквы, 10100 — цифры. Фигурные скобки обязательны. Пробелы внутри фигурных скобок не допускаются.

Cсылка на скачивание таблиц будет отправлена на указанный в заказе e-Mail после поступления денег. Придет письмо с темой «Вы оплатили счет №…». Если письма долго нет, проверьте папку СПАМ.

Для способа 1 (Robokassa) письмо со ссылкой отправляется автоматически, сразу после поступления денег. Обычное время поступления денег — минуты. Сервис Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

Для способа 2 (Банк) письмо со ссылкой отправляется после поступления платежа на расчетный счет. Время поступления денег 1-2 рабочих дня. Юридическим лицам и ИП высылаю pdf-копии накладной по форме Торг 12. Оригинал накладной высылается по запросу, в запросе укажите, пожалуйста, почтовый адрес.

Если нужны еще какие-либо документы, прошу согласовать этот вопрос ДО ОПЛАТЫ.

Дальнейшая переписка по поводу полученных таблиц

Оформить заказ

Windows

Оформить заказ

Mac и Windows

Владимир Прохоров, 8 июля 2019

P.S.

Если вы хотите получить рабочую версию одной таблицы и демо-версии всех остальных моих таблиц, подпишитесь на ознакомительную серию из 9 писем с кратким описанием таблиц

Кроме этого, прошу учесть, что извещения об акциях скидок и выходе новых версий получают только подписчики. Никаких специальных объявлений на сайте не делается.

Некоторые письма рассылки будут содержать предложения с ограниченным сроком, поэтому рекомендую подписаться на тот адрес, который вы регулярно просматриваете.

Не рекомендую подписываться на корпоративные почтовые ящики, т.к. есть вероятность что почтовый сервер посчитает рассылку спамом. Т.е. не вы, а системный администратор будет решать какие письма вы можете получать.

Если письмо с подтверждением подписки не пришло в течение нескольких минут — адрес с ошибкой или письмо попало в спам.

Норма возврата инвестиций или капитала – это размер процентной ставки, обеспечивающий возврат первоначальных вложений.

Каждый актив (объект недвижимости) имеет определенный ограниченный период экономической жизни (время, в течение которого использование объекта является физически допустимым и экономически эффективным). Доход, приносимый активом (объектом недвижимости), должен компенсировать потерю активом своей стоимости к завершению срока его экономической жизни. В числовом виде размер дохода, необходимого для подобного возврата, выражается через норму возврата инвестиций.

Норма возврата инвестиций определяется размером ежегодной потери инвестиций за время ожидаемого периода использования активов, характером изменения суммы чистых доходов и варианта реинвестирования получаемых доходов.

Современная оценочная экспертиза прибегает к 3-м методам вычисления нормы возврата инвестиций или капитала:

- прямолинейный метод, основателем которого является Ринг;

- Инвуд предложил аннуитетный способ возврата инвестиций;

- Хоскольд создал модель, которая позволяет рассчитать норму возврата вложений по безрисковой ставке процентов.

Каждый из этих методов был придуман и разработан для удобства расчёта нормы возврата инвестиций при различных ситуациях.

Метод Ринга

Метод, созданный Рингом, предусматривает возмещение первоначальных вложений равными суммами. Для точного расчёта используется формула:

где Rd – норма дохода на инвестиции; N - оставшийся период экономической жизни.

Норма возврата инвестиций, капитала или активов определяется по следующей схеме: полную стоимость сделанных вложений делят на оставшуюся продолжительность экономической жизни. Современная оценочная экспертиза использует вышеуказанный способ расчёта возврата инвестиций в случае, когда вложением является какой-либо объект или недвижимость, находящийся на завершающей стадии своей экономической жизни.

Метод Инвуда

Модель расчёта возврата первоначально вложенного капитала, созданная Инвудом, позволяет правильно рассчитать норму возврата в том случае, когда общая стоимость возвращаемых средств реинвестируется согласно ставке доходности вложенных средств.

где SFF - фактор фонда возмещения; Y = Rd - норма дохода на инвестиции.

Специалисты прибегают к данной модели возврата средств при оценке объекта или недвижимости, который не находится на завершающей стадии экономической жизни, а может продолжать функционировать на протяжении ещё какого-то времени. Однако чтобы вернуть процентную ставку от вложенных активов недвижимость должна соответствовать определённым требованиям:

- срок эксплуатации здания должен соответствовать первоначально заявленному сроку;

- в течение этого периода, этот объект должен приносить постоянный ежемесячный доход;

- по завершении эксплуатационного срока данный объект или недвижимость полностью обесценивается.

Метод Хоскольда

К методу Хоскольда оценочная экспертиза прибегает в ситуации, когда ставка дохода первоначальных вложений достаточно высока и реинвестирование по такой же ставке маловероятно. В таком случае норма возврата инвестиций определяется по безрисковой ставке.

Основным достоинством этого способа является непосредственное отражение полной рыночной конъюнктуры. Помимо этого, в расчёт берётся и отчет о доходах.

Тем не менее у этой модели есть и минусы, чего не скажешь о других моделях расчёта возврата инвестиций:

- если у объекта вложений отсутствует стабильный доход, или объект ещё не готов, то в этом случае использовать данный метод расчёта возврата капитала не представляется возможным;

- при отсутствии достоверных сведений о рыночных сделках, рассчитать норму возврата данным способом практически невозможно.

Преимущества использования описанных методов

Правильный и точный расчёт внутренних доходов позволяет выяснить, будут ли капитальные вложения эффективными в каждом отдельном случае. Подсчёт внутренней нормы доходов и сравнение с оговоренными правилами вкладывания в капитал, позволяет выяснить, будет ли проект оправданным. Если внутренние доходы от объекта превышают заявленные нормы на капитал, то в данной ситуации норма возврата инвестиций оправдана. Весь проект считается успешным, а процент падения или разорения объекта становится минимальным.

Читайте также: