Исправительная проводка возврат комиссии за переводы в валюте рф как отразить в 1с

Обновлено: 03.07.2024

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

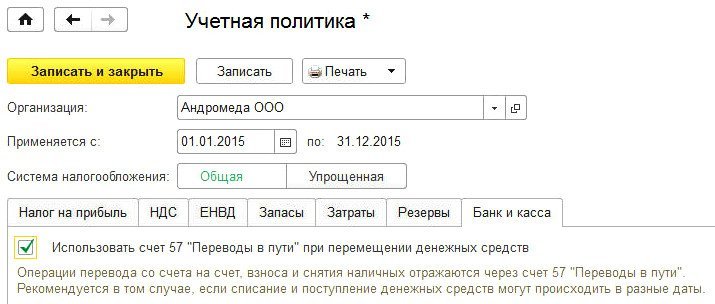

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

При сотрудничестве с иностранными компаниями все финансовые операции обычно производятся в иностранной валюте с использованием валютных счетов. Перевод валютной выручки может осуществляться как за счёт иностранного партнёра, так и за счёт российского исполнителя (поставщика). В первом случае у получателя средств не возникает никаких вопросов, ведь ему на счёт приходят ровно те суммы, которые он ожидает. А во втором, сумма зачисления уменьшается на банковскую комиссию, и получатель средств видит на своём счету только разницу. Как правильно отразить все взаиморасчёты в программном продукте 1С: Бухгалтерия предприятия, давайте разбираться вместе.

Для начала вспомним, что по общим правилам признания расходов, банковская комиссия в бухгалтерском учёте относится к прочим расходам. Но, для того, чтобы мы имели право её там отразить необходимо выполнение нескольких пунктов.

Первое - это затраты производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов или обычаями делового оборота, и второе - сумма затрат может быть определена. Такие нормы прописаны в ПБУ 10/99 «Расходы организации».

Исходя из этого положения выходит так, что если комиссия банка не указана в договоре с партнёром, но в итоге она применяется, то учесть её в расходах будет нельзя. В такой ситуации будет образована дебиторская задолженность иностранного контрагента, которую он не планирует погашать. Такая точка зрения высказана в письме УМНС РФ по г. Москве от 26.01.2000г. №03-12/4724. В дальнейшем дебиторская задолженность может быть списана, если срок исковой давности по ней истек.

Если же в договоре с иностранным контрагентом банковская комиссия указана и определено, что перевод денежных средств осуществляется за счёт российской организации, то такие затраты мы можем учесть по дебету счёта 91.02.

Между ООО «Наша организация» и Sweet dreams, LTD был заключён договор на оказание услуг, где российская сторона является исполнителем. Стоимость услуг по договору составляет 500 долларов США. Заказчик производит предоплату в размере 100%. Банковская комиссия составляет 5 долларов США. Плательщиком комиссии признаётся исполнитель услуг. Отразим данную ситуацию в программе.

Когда собираешься вводить валютную операцию первое что нужно проверить – это курсы валют. Перейдём в раздел «Справочники» и выберем пункт «Валюты».

В открывшемся окне проверим наличие необходимой нам валюты и её курс по отношению к рублю. Если её там нет, то её нужно добавить через классификатор, выбрав из полного списка валют.

Вторым этапом будет создание валютного счёта, ведь без него невозможно получить проводки по 52 счёту.

Перейдём в раздел «Главное» и выберем пункт «Организации». Если у вас в базе только одна организация, то данный справочник будет иметь название «Реквизиты организации».

В открывшемся окне выбираем нашу организацию, переходим по ссылке «Банковские счета» и при помощи кнопки «Создать» вводим валютный счёт.

Теперь перейдём непосредственно к примеру и отразим поступление денежных средств от иностранного партнёра. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

В открывшемся окне нажмём на кнопку «Поступление», укажем счёт учёта – 52, вид операции – «Оплата от покупателя». В графе «Плательщик» выберем нашего иностранного партнёра. Сумма предварительной оплаты за вычетом банковской комиссии составила 495 долларов США.

Начисление банковской комиссии необходимо сделать путём ввода документа «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция», добавить новую строку и ввести проводку Дт 91.02 Кт 76.09 на сумму банковской комиссии. Сумма банковской комиссии указывается в рублях. В нашем примере это 5 долларов США по курсу 73,2660.

Затем добавляем вторую строку и указываем проводку Дт 76.09 Кт 62.22 на сумму 5 долларов эквивалентную 366,33 рублям. После чего нужно сохранить документ, нажав на «Записать и закрыть».

Проверим, что в программе отражена предварительная оплата в размере 500 долларов США, для этого перейдём раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Затем в отборе укажем счёт 62.22 и нажмём «Сформировать».

Теперь можно смело проводить оказание услуги.

Для этого нужно перейти в раздел «Продажи» и выбрать пункт «Реализация (акты, накладные, УПД»). В открывшемся окне нажать на кнопку «Реализация» и выбрать пункт «Услуги (акт, УПД)».

Затем заполнить документ данными по продаже и провести его.

В связи с тем, что у нас была 100% предварительная оплата, в проводках произойдёт зачёт аванса и сумма продажи в рублях будет равна сумме предоплаты. Курсовых разниц по данной сделке не возникнет.

Рассмотрим второй пример с этими же организациями, только теперь предоплата будет составлять 300 долларов США, а остаток суммы будет уплачиваться после оказания услуги. Комиссия при этом будет удержана дважды в размере (3 и 2 доллара США соответственно).

Отразим поступление предоплаты в банковской выписке. На наш валютный счёт поступило 297 долларов США (300 долларов предоплаты за вычетом 3 долларов комиссии) по курсу 73,2660.

Затем начислим комиссию документом «Операция» в пункте «Операции, введённые вручную».

Комиссия составила 3 доллара по курсу 73,2660.

Теперь перейдём к реализации.

Оказание услуг будет проводится на полную сумму по договору, то есть на 500 долларов США. В предыдущем примере сумма выручки была равна сумме предоплаты. Но теперь из-за того, что предоплата составила лишь часть суммы она будет рассчитана следующим образом: 300 долларов США по курсу предоплаты 73,2660 и 200 долларов по курсу на дату отгрузки 75,1952. Итого 37018,84 рубля.

Первая курсовая разница у нас возникнет при получении суммы доплаты.

Перейдём в раздел «Банк и касса» и введём «Поступление на расчётный счёт».

Обратите внимание, что сумма указана за вычетом комиссии (200 долларов – 2 доллара). Посмотрим на проводки. Дт 52 Кт 62.21 на сумму 198 долларов по курсу 75,1952. И вторая строчка Дт 52 Кт 91.01 показывает нам положительную курсовую разницу, рассчитанную как (75,1952 – 73,2660) * 297 долларов США.

И последний этап – это отражение комиссии в 2 доллара по курсу 75,1952.

После чего необходимо проверить, что все взаиморасчёты закрыты по оборотно-сальдовой ведомости 62 счёта.

Иногда возникают ситуации, когда необходимо перевести собственные денежные средства с одного расчетного счета организации на другой. В этой статье мы рассмотрим, как правильно отразить такие операции в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, на какие настройки учетной политики нужно обратить внимание, и в каких случаях необходимо использовать счет 57 «Переводы в пути».

В нашем примере организация ООО «Конфетпром» переводит собственные денежные средства в сумме 20000 рублей с одного своего расчетного счета на другой.

Сначала хочется сказать несколько слов о настройках учетной политики. В настоящее время в программе есть возможность выбрать вариант учета перемещения денежных средств: с использованием счета 57 «Переводы в пути» или без использования данного счета. Если, как правило, между вашими счетами денежные средства переводятся в течение одного дня, то в настройках учетной политики можно указать, что счет 57 не используется. Если же переводы обычно осуществляются два дня и более, то необходимо формировать проводки с использованием данного счета.

Рассмотрим сначала первый вариант, когда денежные средства перечисляются день в день. Переходим в форму настройки учетной политики, для этого открываем вкладку «Главное», «Настройки», «Учетная политика».

Снимаем флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

Проводки по перемещению денежных средств формируются документом «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банковские выписки», по кнопке «Списание» создаем документ и заполняем следующие поля:

- вид операции «Перевод на другой счет»

- дату

- сумму денежного перевода

- счет получателя, на который переводятся денежные средства

- счет дебета 51 заполнится автоматически

- статью движения денежных средств «Переводы между банковскими счетами»

- назначение платежа

- банковский счет, с которого будут списаны денежные средства

Проводим документ и смотрим проводки

Для проверки сформируем ОСВ по счету 51 и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету» и выбираем период

Теперь рассмотрим второй вариант, когда перевод денежных средств занимает более одного дня, в этом случае мы будем использовать счет 57. Открываем настройки учетной политики и теперь устанавливаем флажок в поле «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

Так же, как и в первом случае, используем документ «Списание с расчетного счета», который заполняется аналогичным образом. Отличие заключается лишь в том, что в данном случае нет необходимости выбирать счет дебета (будет использован счет 57), поэтому данного поля нет на форме.

Проводим и смотрим проводки

После того, как деньги переведены, нужно зачислить их на расчетный счет. Для этого создадим документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Поступление» создаем новый документ и заполняем пустые поля:

- вид операции «Перевод с другого счета»

- дату, когда были зачислены денежные средства

- сумму

- счет плательщика – счет, с которого были перечислены денежные средства

- банковский счет - счет, на который поступили денежные средства

- статью движения денежных средств «Переводы между банковскими счетами»

- назначение платежа

Проводим документ и смотрим проводки

Сформируем оборотно-сальдовые ведомости и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету», выбираем период, счет 57.01 и нажимаем кнопку «Сформировать»

Теперь сформируем ОСВ по счету 51

По данным отчетам видно, что денежные средства были списаны с одного счета 4 сентября, а на другой поступили только на следующий день - 5 сентября. Обороты по дебету и кредиту 57 счета совпадают, сальдо на конец периода отсутствует, т.к. перемещение денежных средств в данный момент завершено.

В практике бухгалтера нередко бывают ситуации, когда при перечислении заработной платы сотрудникам на карту операция не выполнена по каким-либо причинам. Например, не правильно указаны реквизиты получателя, заблокирована карта и т.п. В результате сумма зарплаты «зависает» на невыясненных платежах в банке и через пару дней возвращается на расчетный счет. Как отразить такие операции в программах 1С? Повлияют ли они на заполнение формы 6-НДФЛ? Рассмотрим на примерах как отразить это и в 1С: Зарплата и управление персоналом, ред. 3.1, и в 1С: Бухгалтерии предприятия ред. 3.0.

Возврат зарплаты из банка в 1С: ЗУП ред. 3.1

Для отражения невыплаченной заработной платы в 1С: ЗУП ред. 3.1 предназначен документ, находящийся в разделе «Выплаты» - «Сведения о незачисленной зарплате».

Обратите внимание, что этим документом отражается факт полного отклонения зачисления суммы сотруднику, т.е. нельзя отразить зачисление зарплаты частично.

Сформировать этот документ можно двумя способами:

• Первый способ: создать документ «Сведения о незачисленной зарплате» в разделе «Выплаты»;

• Второй способ: из документов «Ведомость в банк» или «Ведомость на счета».

Рассмотрим пример: зарплата за июль 2021 года была начислена и выплачена в полном объеме. Спустя несколько дней зарплата сотрудника Сидорова А.В. из-за ошибки в реквизитах карты была возвращена на расчетный счет организации. Соответственно, удержание НДФЛ не произошло.

Если бы такой ситуации не произошло, то мы бы видели идеальную картину в 6-НДФЛ:

НДФЛ в сумме 14940 рублей удержан в ведомости и отражен по строке 160 отчета 6-НДФЛ.

Но у нас произошел возврат зарплаты, поэтому структура 6-НДФЛ претерпит изменения.

Делаем всё поэтапно.

Первый способ.

Шаг 1. Перейдите в раздел «Выплаты» - «Сведения о незачисленной зарплате».

Для формирования нового документа нажмите кнопку «Создать».

Шаг 2. В поле «Ведомость» укажите документ «Ведомость в банк» или «Ведомость на счета», по которому не прошла выплата.

В табличную часть внесите соответствующего сотрудника.

Сформируем заново 6-НДФЛ.

Видим, что сумма НДФЛ Сидорова в размере 4420 рублей стала неудержанной и отразилась по строке 170.

Важно! Из-за незачисления зарплаты не нужно удалять из первичной ведомости на выплату сотрудника Сидорова и его НДФЛ! Она остается как есть!

Потому что по ней идет удержание НДФЛ,

а документ «Сведения о незачисленной зарплате» сторнирует это удержание.

В итоге НДФЛ по Сидорову остается только исчисленным, что и отражается по строке 140 отчета 6-НДФЛ.

Шаг 3. Исправим реквизиты карты Сидорова А.В. и создадим новую ведомость в банк. По кнопке «Заполнить» программа сама подтягивает нужного сотрудника и его корректный НДФЛ.

Отчет 6-НДФЛ стал вновь корректен.

Причем в разделе 1 НДФЛ разделяется по датам выплаты, что вполне логично.

Второй способ

Расскажем еще об одном способе как можно ввести сведения о незачисленной зарплате.

Шаг 1. В документе «Ведомость в банк» (или «Ведомость на счета») разверните раздел «Выплата зарплаты и перечисление НДФЛ».

Шаг 2. Нажмите гиперссылку «Ввести сведения о незачисленной зарплате».

В результате откроется документ «Сведения о незачисленной зарплате» с указанной ведомостью.

Шаг 3. Добавьте в список сотрудников, по которым не прошла выплата зарплаты.

Далее действуйте по алгоритму, описанному в первом способе, т.е. проводите документ «Сведения о незачисленной зарплате» и создаете новую ведомость на выплату зарплаты.

Невыплата зарплаты в 1С: Бухгалтерии предприятия ред. 3.0

Программа 1С: Бухгалтерия предприятия устроена немного иначе, чем 1С: ЗУП, поэтому и механизм отражения невыплаты зарплаты здесь совершенно другой.

Выплата заработной платы здесь осуществляется с помощью документа «Ведомость в банк».

Приведем пример: в организации всего два сотрудника. Создана ведомость на выплату зарплаты. Сумма к выплате у обоих сотрудников одинакова – 52200 руб., НДФЛ удержанный 7800 руб.

Выплата заработной платы подтверждается нажатием кнопки «Оплатить ведомость».

В результате по каждому сотруднику формируются документы «Списание с расчетного счета».

Что делать, если платеж не прошел?

Например, у сотрудника Коротких В.П. неверно указаны реквизиты, в результате чего банк вернул перечисленную зарплату, в сумме 52200 руб. на счет организации.

Шаг 1. Зайдем в документ «Списание с расчетного счета», где была изначально перечислена зарплата.

Видим, что вид операции выбран верный «Перечисление заработной платы работнику», плюс подтянута корректная ведомость.

Эти действия заставляют программу провести записи в зарплатных регистрах для верного отражения этих операций в отчете 6-НДФЛ.

Чтобы сторнировать записи из регистров в 1С: Бухгалтерии предприятия есть только один документ в разделе «Операции» - «Операции, введенные вручную» - «Сторно документа».

Но он нам не подойдет. Потому что банковские выписки сформировали обороты по счету 51 «Расчетные счета», эти операции (имеется в виду возврат незачисленной зарплаты) есть в банк-клиенте. Их нельзя отсторнировать или удалить, иначе у вас не сойдутся с банком итоговые суммы по расчетному счету.

Поэтому все банковские выписки необходимо сохранить в программе.

Однако и в таком виде оставить мы их не можем, так как в лучшем случае произойдет двойное удержание НДФЛ, в худшем – «полетит» весь зарплатный учет.

Что же делать? Будем хитрить.

Зайдем снова в списание с расчетного счета изначальной зарплаты Коротких В.П., и вместо 70 счета перенесем платеж на 76 счет. Это делается для того, чтобы убрать движение по зарплатным регистрам.

• Вид операции – «Прочие расчеты с контрагентами»;

• Статья расходов – добавьте новую статью «Возврат заработной платы»;

• Счет расчетов – 76.09 «Прочие расчеты с разными дебиторами и кредиторами», указав в качестве контрагента банк.

Бухгалтеру целесообразно выделить такие расчеты на счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы не было путаницы в счете 70 «Расчеты по оплате труда», на котором должны отражаться только фактические суммы начисленной и выплаченной заработной платы.

Таким образом, в оборотно-сальдовой ведомости по счету 70 «зависнет» задолженность сотруднику Коротких В.П. в сумме невыплаченной зарплаты 52200 руб.

«Зависшая» сумма видна в оборотно-сальдовой ведомости на счете 76.09.

Шаг 2. При возврате денежных средств банком на расчетный счет отразите операцию «Поступление на расчетный счет» в корреспонденции со счетом 76.09 и видом операции «Прочее поступление».

В результате сальдо по счету 76.09 закрыто.

Как быть с суммой долга сотруднику?

После исправления реквизитов отправьте платежку в банк снова, сформировав новую ведомость на выплату зарплаты.

Шаг 3. Для корректного формирования ведомости и регистров, удалите из предыдущей ведомости сотрудника, по которому не прошла выплата. В нашем примере это Коротких В.П.

Шаг 4. Создайте новую ведомость в банк.

Шаг 5. В новой ведомости подберите сотрудника, по которому повторно формируется документ с помощью кнопки «Добавить».

Проведите документ и сформируйте документ, подтверждающий оплату по кнопке «Оплатить ведомость».

Зачисление зарплаты на карточку сотрудника Коротких В.П. подтверждено документом «Списание с расчетного счета».

Сформируйте отчет о движении документа. В нем видно, что кроме прочих зарплатных регистров устанавливается отметка, что указанная ведомость оплачена.

В результате выполненных действий сальдо по сотруднику Коротких В.П. на счете 70 закрыто.

Читайте также: