Как в 1с зуп удержать ндфл за прошлый месяц

Обновлено: 07.07.2024

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

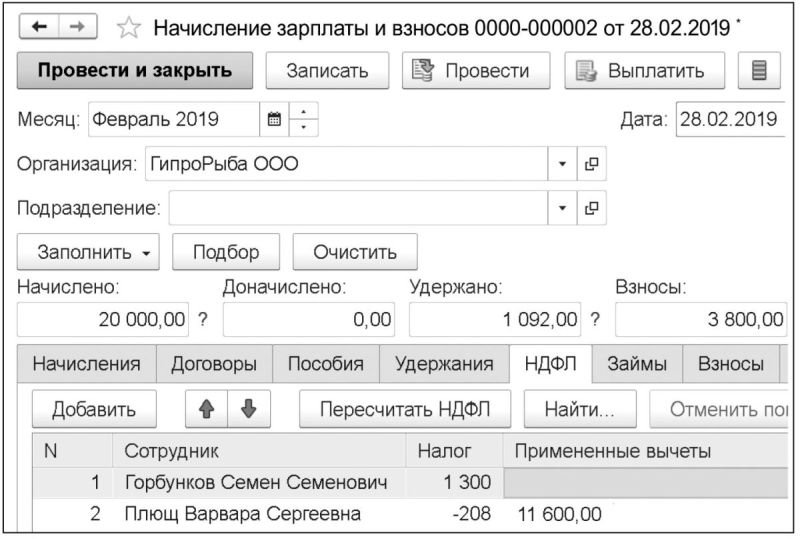

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

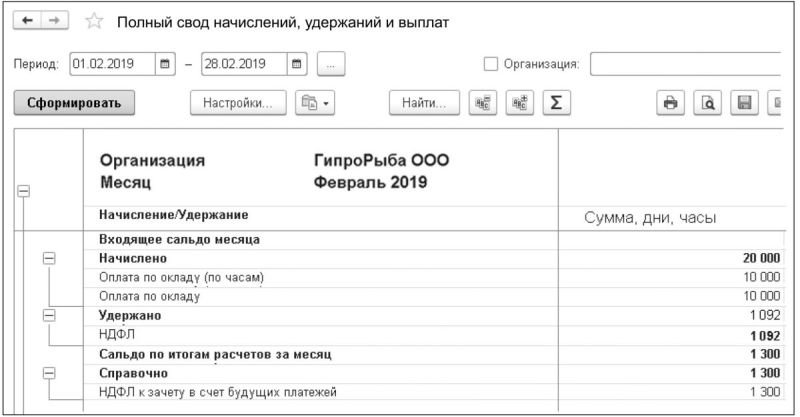

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

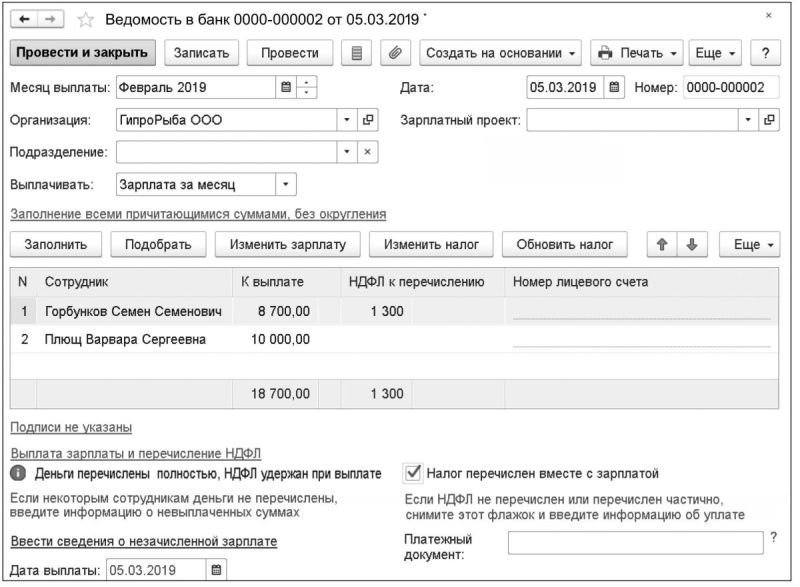

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

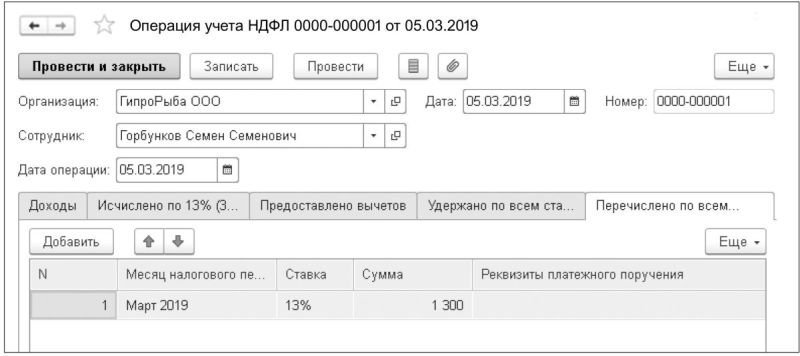

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

В программе Бухгалтерия цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) - Ведомость на выплаты - Выплата работнику - Уплата НДФЛ (Списание с расчетного счета, выдача наличных). Все они формируют движения по регистрам НДФЛ.

Также не следует забывать, что в программе могут находиться документы ручных операций (Операции – Операции, введенные вручную), которые также могут содержать движения по регистрам НДФЛ и выплат.

Чем отследить неверные движения

Для того, чтобы получить детальную информацию о движениях налога по конкретным сотрудникам, а также документам-регистраторам этих движений нам потребуется воспользоваться аналитическим отчетом Анализ НДФЛ по месяцам. В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска. Также вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Но если времени разбираться в этом нет, мы прилагаем по данной ссылке уже сохраненный вариант настроенного отчета и здесь же в инструкции покажем, как его открыть в своей конфигурации, чтобы обойтись без настройки. Для этого перейдите к описанию как загрузить уже готовый вариант отчета.

Для создания такого расширенного отчета вам необходимо зайти:

В Бухгалтерии 3.0 – Зарплата и кадры – Отчеты по зарплате – Анализ НДФЛ по месяцам

В ЗУП 3.0 – Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам

1. Нажимаем кнопку Настройки

2. Нажимаем кнопку Расширенный

3. Заходим на вкладку Структура

Нажимая и удерживая левую кнопку мыши на элементе ИФНС, перетаскиваем его на поле Строки. Обратите внимание, что с элементом перетаскиваются и все подчиненные ему.

4. Выбираем поле Организация и нажимаем иконку Удалить (или Delete на клавиатуре). Точно также обратите внимание – удаляются также все подчиненные элементы.

5. Выбрав строку По сотрудникам нажимаем Добавить и выбираем поле Регистратор.

6. Устанавливаем флаг на самой строчке По сотрудникам. Проваливаемся в нее и внутри добавляем поле Код дохода. Нажимаем Выбрать.

7. Ниже в списке Колонки флагами отмечаем те поля, которые хотим видеть в отчете. Мы рекомендуем набор как на рисунке ниже. Поля Осталось удержать и Осталось перечислить будут сигнализировать о том, что налог был удержан/перечислен не в полном соответствии с суммами исчисленного. В корректных ситуациях эти поля будут пустыми

8. На вкладке Отборы измените значение Условие на Равно, а значок «-» в столбце Заголовок на звездочку, что будет означать вывод данного поля в шапку отчета.

9. Также для облегчения зрительного восприятия отчета мы можем добавить выделение жирным для сотрудников, которые будут выведены в отчете на 3-м его уровне. На вкладке Оформление нажмите Добавить. Уже в открывшейся таблице на вкладке Оформление найдите строчку Шрифт и провалившись в ее значение, нажмите флаг Полужирный.

10. На вкладке Условие нажмите Добавить и выберите Системные поля – Уровень.

11. В получившейся записи добавим цифру 3 напротив поля Уровень. Нажмем Ок.

12. Напоследок, на вкладке Оформление снимем флаг Заголовок Анализ НДФЛ по месяцам, чтобы несколько расширить место для полезной информации в отчете.

13. Теперь сохраним измененный нами отчет для дальнейшего пользования. Прибавим к его названию какое-либо слово для удобства.

Как созданный отчет отображает движения НДФЛ

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Для тех, кому некогда разбираться, как настраивать отчет с нуля, мы предлагаем воспользоваться этой возможностью – загрузить уже созданные нами расширенные варианты отчетов с помощью действий, показанных на рисунке ниже.

Для того, чтобы сохранить свой вариант отчета вам необходимо нем нажать Еще – Варианты отчета – Сохранить в файл. Обратите внимание, что любой отчет всегда сохраняется с неизменным названием ReportOptions, поэтому сразу при выборе папки щелкните дважды мышью на эту строчку, что приведет к ее выделению, и внесите свое название отчета.

Для того, чтобы загрузить чей-то сохраненный вариант отчета вам необходимо выбрать обычный предустановленный отчет Анализ НДФЛ по месяцам в программе и в нем нажать Еще – Варианты отчета – Обновить из файла. После чего не забудьте сохранить его, как было рекомендовано ранее.

Наиболее частые причины несовпадения сумм исчисленного и удержанного налога

1. Отсутствует ведомость с конечной выплатой из-за перекрывающего выплату аванса

Ведомость на выплату зарплаты в программе есть, а вот конкретный сотрудник в нее не попал. В Бухгалтерии 3 можно это проверить в Зарплата и кадры – Ведомости в банк (Ведомости в кассу), введя в поле поиска фамилию сотрудника, что также выполнит отбор по тем ведомостям, где он упоминается. Чаще всего такие ситуации возникают из-за того, что ранее выплаченный аванс данного сотрудника перекрыл все имеющиеся у него суммы к выплате. А так как аванс в программе как окончательная выплата не принимается и никаких движений по НДФЛ не делает, такой сотрудник просто не попадает в ведомость на окончательную выплату, а в последующем месяце у него ко всему прочему будет пересчет с вычетом суммы аванса прошлого месяца и начислением части зарплаты, не учтенной когда положено.

Исправление, 2 варианта:

1. При возможности убирать сотрудника из ведомости на аванс и добавлять эту выплату в ведомость на конечную выплату. Тогда НДФЛ корректно учтется.

2. Если уже нет возможности изменить документы выплат, оставляем сотрудника в ведомости на аванс, но в ведомость на конечную выплату добавляем его принудительно, хотя бы с нулевой суммой, но в расшифровке НДФЛ в обязательном порядке вручную через Добавить прописываем все необходимые для удержания налога сведения регистра: дата получения дохода, код дохода, сумма налога, ставка, подразделение, ИФНС.

2. В ведомости суммы выплаты сотруднику есть, но отсутствует ссылка на документ-основание.

Т.е., сумма получается выданной авансом и пока она для программы считается авансом без ссылки на конкретный документ-основание и месяц выплаты, ни о каком корректном удержании НДФЛ речи идти не будет. С аванса НДФЛ не удерживается. Любой факт выдачи денег в программе без привязанного документа-основания подразумевает их дальнейший вычет из зарплаты сотрудника в следующем же месяце. Сам факт корректной выплаты (например, премии «с авансом») никак не отменяет и не заменяет необходимости верного оформления этой выплаты в программе. А проверить это вы сможете, дважды щелкнув на пустое поле в ведомости справа от суммы выплаты и провалившись в расшифровку выплаты. Если колонка Документ-основание пуста, значит, такая строка выплаты не сделает никаких движений по удержанию НДФЛ.

Исправление: Два пути.

1. Заново подтянуть сотрудника еще раз в ведомость. Если помимо данной ведомости ошибок нет, он должен подтянуться с привязкой к нужному документу-основанию и налогом. Если же он не подтягивается, а налог удержать все же надо, используем второй вариант.

2. Провалиться сразу в пустующее поле Документ-основание и выбрать его. Например, мы знаем, что данная сумма, это выплата по отпуску. Проваливаемся, выбираем тип документа Отпуск – программа при этом даст нам выбрать из списка конкретный документ отпуска. После чего нажимаем внизу Ок, выходим из расшифровки, правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить НДФЛ..

3. Некорректное отражение в ведомости на конечную выплату суммы уже выплаченного аванса

Большинство ошибок имеют причину в некорректном заполнении Ведомости.

Ведомость (за исключением авансовых) должна:

Содержать сумму НДФЛ

Содержать в расшифровке ссылку на документ-основание (их может быть несколько (Начисление зарплаты, Премия и.т.д.) и тот самый вид дохода, который используется в документе, который рассчитал этот налог

В расшифровке суммы НДФЛ должна быть ссылка на ИФНС (самая последняя колонка)

Если был выплачен аванс, в расшифровке суммы на конечную выплату должна быть отдельная строка документа-основания с отрицательной суммой

Когда аванс был выплачен, а в конечной ведомости расшифровка содержит только сумму к текущей выплате:

Программа уменьшит НДФЛ пропорционально сумме выплаты

НДФЛ удержанный рассчитается не со всей суммы а лишь с суммы выплаты без учета аванса

В Ведомости за следующий месяц попадут суммы «не своего» периода.

В Ведомости за следующий месяц будет сумма НДФЛ прошлого периода, которая не попала в прошлую Ведомость за вычетом НДФЛ

Правильным будет такой набор строк в расшифровке:

Строка с отрицательной суммой уже выплаченного аванса

Строка (строки) с документом-основанием с полной суммой причитающихся доходов за вычетом НДФЛ

Исправление:

1. Быстро: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Вручную добавляем в расшифровку выплаты в ведомости нужную строку отрицательной суммы аванса, а в строке с документом-основанием для выплаты изменяем сумму выплаты на полную за вычетом НДФЛ.

2. Точно. Распроводим последующие ведомости. Распроводим связанные с ними выплаты (Списание с расчетного счета, Выдача наличных), Заново подтягиваем сотрудника в данную ведомость. Проверяем корректность суммы и ее расшифровку. Обратно проводим ведомости и затем связанные выплаты (Списание с расчетного счета, Выдача наличных).

4. Правки начислений задним числом

В документе начислений задним числом уже после заполнения ведомости были внесены изменения, а ведомость по сотруднику не перезаполнили и НДФЛ там не обновился.

Исправление: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить налог. Обратно проводим связанный документ выплаты (Списание с расчетного счета, Выдача наличных).

5. Налог был исчислен по одной ИФНС, а удержан по другой.

Ситуация актуальна для организаций, которые либо имеют обособленные подразделения, либо в середине года просто меняли ИФНС и что-то оформили в программе неверно.

Исправление: Проверив в каких месяцах и по каким документам имеется расхождение, делаем следующее:

1. Проверяем в настройках имеющихся регистраций ИФНС с какого месяца они будут применены к конкретному подразделению/всей организации. Если этот месяц указан неверно, то дальнейшие действия успехом не увенчаются. Главное – Организации – находим Налоговая инспекция – нажимаем ссылку История.

Именно в этом окне вы увидите, с какого месяца будет регистрироваться НДФЛ по новой ИФНС по основному подразделению.

Точно такая же ссылка История есть и в карточке обособленных подразделений (Главное – Организации – Подразделения)

2. Все затронутые ошибкой документы начислений просто перепроводим, этого достаточно для обновления привязки к нужной ИФНС.

3. Документы ведомостей перепровести недостаточно, привязку к ИФНС нужно обновить внутри них. Предварительно надо будет распровести (а после исправлений обратно провести) связанные с ведомостью документы выплат (Списание с расчетного счета, Выдача наличных). Есть два варианта исправления:

Второй: Выделяем в ведомости строки с проблемными доходами, нажимаем правой кнопкой мыши на сумму налога – нажимаем Обновить налог. ИФНС по таким доходам сменится на правильную, но, учтите, что это может привести к изменению удержанного налога, если присутствовали иные проблемы с его удержанием.

6. Несоответствие дат предполагаемой выплаты в документе-основании и ведомости.

Так, налог с премии, в документе которой указана дата выплаты 15 марта, не будет удержан ведомостью с датой 10 марта. Программа не сможет произвести выплату раньше начисления, соответственно, и налог по конкретному документу-основанию удержать не сможет. Причем в этой ситуации, программа даже не скорректирует вам данную сумму НДФЛ в следующих месяцах.

Исправление: Исправляем либо дату выплаты, указанную в документе-основании, либо дату ведомости с выплатой по нему (не забываем изменить дату и перепровести также и документ выплаты), чтобы устранить конфликт с выплатой «до начисления». В Бухгалтерии вопросы по дате выплаты чаще всего возникают по окументам Отпуск, где это поле скрыто разработчиком. Поэтому в документе Отпуск вам надо сделать следующее:

В документе Отпуск нажимаем Еще – Изменить форму

Находим ветку Главное – там строку Дата выплаты, ставим флаг. Нажимаем Ок

7. Движения налога продублированы другими документами помимо ведомостей и документов начислений.

Уже есть документы Операции - Операции, введенные вручную или Зарплата и кадры – Все документы по НДФЛ - Операция учета НДФЛ, в которых есть либо движения исчисления налога, либо движения удержания, либо внесены данные по регистрам НДФЛ, и эти движения накладываются на движения документов, которые вы сами создаете в программе. Как правило, расширенный отчет Анализ НДФЛ по месяцам, который мы настроили ранее, без труда эти документы покажет, и останется лишь выбрать, какие движения оставить, а какие удалить.

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций.

1. Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

2. Распроводим все ведомости до первой проблемной.

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы НДФЛ. Если есть необходимость пересчета, в документах Начисление зарплаты нажимаем Еще – Пересчитать НДФЛ

5. Далее выделяем в ведомости проблемных сотрудников, нажимаем для любого из них правой клавишей мыши на сумму НДФЛ и нажимаем Обновить НДФЛ.

6. Проверяем отчетом Анализ НДФЛ по месяцам, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, пробуем перезаполнить в ведомости проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса. Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге.

8. Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Если по сотруднику не осталось сумм к выплате в зарплату, так как за первую половину месяца ему был выплачен аванс, а всю вторую половину месяца сотрудник отсутствовал, например, болел или был в отпуске, то НДФЛ с него не удерживается, возникает разница между исчисленным и удержанным налогом. Что делать в этом случае – смотрите в нашей публикации.

В этом случае при выплате зарплаты сотрудник не попадает в Ведомость… . Из-за этого НДФЛ не удерживается, хотя сотруднику начислено за месяц, например, 30 000 руб., а выплачено в аванс за минусом НДФЛ – 26 100 руб.:

Если следовать НК РФ, то НДФЛ будет удержан в ближайшую выплату. Однако при большом ФОТ это может рассматриваться как способ ухода от налогов.

Поэтому в ЗУП 3 для регистрации удержания НДФЛ, если вся сумма была выплачена в аванс, следует создать «техническую» Ведомость… . Вручную по кнопке Подобрать добавить сотрудника в документ. Сумма НДФЛ подтянется автоматически:

Для корректного заполнения 130 строки в 6-НДФЛ в колонке К выплате автоматически загрузиться сумма ранее выплаченного аванса с минусом (в колонке Документ основание – Начисление за первую половину месяца ) и точно такая же сумма с плюсом по начисленной зарплате (в колонке Документ основание — документ Начисление зарплаты и взносов ):

Тогда в регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ ( e1cib/list/РегистрНакопления.РасчетыНалогоплательщиковСБюджетомПоНДФЛ ) попадет сумма удержанного НДФЛ – 3 900 руб. и выплаченного дохода – 30 000 руб.

В 6-НДФЛ в Разделе 2 отразятся точно такие же данные

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (8)

Ни одно видео вашего сайта не работает. Лучше бы и не регистрировалась., только время потеряла.

Добрый день! А так поступать правомерно? Или НДФЛ должен быть уплачен со следующей выплатой?

Здравствуйте!

Мы не аудиторы, поэтому я могу что-то упустить. В законодательстве говорится, что НДФЛ должен удерживаться в ближайшую выплату, но никаких разъяснений по поводу того, как действовать, если к выплате ничего не осталось нет. В статье предлагается вариант как это можно сделать в программе.

Настройки исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов

В ЗУП 3.1.11 появилась возможность управлять моментом исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов. При этом параметры настраиваются отдельно для авансов и межрасчетных начислений.

В новой учетной политике по НДФЛ для аванса и межрасчетных начислений можно указать:

- Исчислять / Не исчислять / Необходимость указывается в документе,

- Удерживать / Не удерживать / Необходимость удержания указывается в документе.

Настройки касаются только зарплатных межрасчетных доходов (выплачиваемых отдельно от основной заработной платы)

Если в учетной политике указано, что необходимость исчисления и удержания НДФЛ указывается в документе, то в документах межрасчетных доходов появляется два новых реквизита:

- Флажок Отложить расчет налога до расчета зарплаты в конце месяца

- Реквизит Перечисление налога с возможностью выбора одного из значений: При выплате зарплаты после окончательного расчета или При выплате аванса

В зависимости от выбранных настроек исчисление и удержание НДФЛ происходит теперь следующим образом:

- Исчислять – налог будет рассчитан при межрасчетном начислении, сумма к выплате будет уменьшена на сумму налога

- Не исчислять – налог не будет рассчитан при межрасчетном начислении, будет рассчитан позже, при расчете зарплаты

Настройки учетной политике по НДФЛ производятся в карточке Организации – вкладка Учетная политика и другие настройки – ссылка Учетная политика – вкладка НДФЛ :

При этом отдельные настройки задаются для аванса:

И свои настройки для межрасчетных начислений:

Рассмотрим новую возможность на примерах, предварительно указав, что необходимость исчисления / удержания НДФЛ будет производится в документах. При такой настройке появляются наиболее широкие возможности по управлению исчислением и удержанием НДФЛ.

Примеры по исчислению НДФЛ

Пример 1. Исчисление НДФЛ с аванса

При расчете заработной платы за первую половину месяца (аванса) необходимо выплатить начисленные суммы в полном объеме, не уменьшая их на сумму НДФЛ. НДФЛ с зарплаты за первую половину месяца удерживать не нужно.

В этом случае следует в документе Начисление за первую половину месяца ( Зарплата – Начисления за первую половину месяца ) установить флажок Отложить расчет налога до расчета зарплаты в конце месяца . Тогда на вкладке НДФЛ ничего рассчитано не будет:

Соответственно сумма к выплате не будет уменьшена на сумму НДФЛ.

Если такой алгоритм действует всегда в организации, то удобнее в Учетной политике – на вкладке НДФЛ указать, что НДФЛ для аванса никогда исчислять не требуется:

Тогда в документе Начисление за первую половину месяца не потребуется устанавливать флажок Отложить расчет налога до расчета зарплаты в конце месяца .

Пример 2. Исчисление НДФЛ с командировки выплачиваемой в межрасчетный период

Необходимо выплатить сумму по командировке в межрасчетный период.

Расчет НДФЛ зависимости от настроек в документе Командировка ( Зарплата – Командировки ).

Если в поле Выплата выбрано значение В межрасчетный период , то в документе Командировка НДФЛ будет рассчитан автоматически:

Соответственно автоматически сумма к выплате уменьшится на сумму исчисленного НДФЛ.

Если требуется выплату произвести в полной сумме, то следует установить флажок Отложить расчет налога до расчета зарплаты в конце месяца . В этом случае НДФЛ рассчитан не будет:

Выплата будет произведена в полном объеме. Далее в конце месяца при расчете заработной платы за месяц НДФЛ рассчитается с суммы командировки и удержание его пройдет при выплате зарплаты.

Примеры по удержанию НДФЛ

Настройки, относящиеся к удержанию НДФЛ, работают, если НДФЛ исчислен с аванса или с межрасчетных начислений. При этом сумма к выплате будет в любом случае уменьшена на сумму исчисленного НДФЛ. Настройки по удержанию НДФЛ определяют момент его удержания: сразу при выплате межрасчетного дохода или позднее при выплате зарплаты.

Пример 1. Удержание НДФЛ когда аванс выплачивается в последний день месяца

Аванс выплачивается в последний день месяца начисления. НДФЛ рассчитан в документе Начисление за первую половину месяца :

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится в последний день месяца, то НДФЛ необходимо удерживать. Для этого в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате аванса :

При проведении документа для целей учета дохода по НДФЛ и исчисленного НДФЛ движения появляются соответственно в регистре накопления Учет доходов для исчисления НДФЛ :

и в регистре накопления Расчет налогоплательщиков с бюджетом по НДФЛ :

При этом сами начисленные суммы по авансу в зарплатных отчетах (например, в Полном своде начислений, удержаний и выплат , в Расчетном листке ) не отражаются.

При заполнении Ведомости… в колонку НДФЛ к перечислению попадают суммы НДФЛ, которые при проведении документа будут удержаны:

Эти суммы сразу отразятся в Разделе 2 отчета 6-НДФЛ , где появляется отдельных блок с суммой выплаченного аванса и удержанного с него НДФЛ:

В конец месяца при проведении документа Начисление зарплаты и взносов в регистре накопления Учет доходов для исчисления НДФЛ сторнируется сумма по авансу и появляется сумма дохода, рассчитанная в целом за месяц:

Такой же принцип действует для исчисленного НДФЛ в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ :

Удержание НДФЛ производится на сумму получившейся разницы по НДФЛ.

Пример 2. Удержание НДФЛ когда аванс выплачивается НЕ в последний день месяца

Аванс выплачивается НЕ в последний день месяца начисления. НДФЛ рассчитан в документе Начисление за первую половину месяца :

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится НЕ в последний день месяца, то необходимость в удержании НДФЛ не возникает. Поэтому в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета :

При проведении документа в регистрах накопления Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ движения не появляются.

При заполнении Ведомости… колонка НДФЛ к перечислению остается пустой:

Пример 3. Удержание НДФЛ при выплате командировки вместе с авансом

Сумма по документу Командировка выплачивается вместе с авансом. При этом необходимо удержать и перечислить рассчитанный с этой суммы НДФЛ.

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате вместе с авансом, отдельной ведомостью :

Сумма к выплате будет уменьшена на сумму рассчитанного НДФЛ, а НДФЛ при проведении Ведомости… будет удержан.

Пример 4. Удержание НДФЛ с суммы командировки при выплате зарплаты

Сумма по документу Командировка выплачивается вместе с авансом. При этом необходимо удержать и перечислить рассчитанный с этой суммы НДФЛ при окончательном расчете за месяц вместе с выплатой заработной платы сотруднику.

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета :

Пример 5. Удержание НДФЛ с «зарплатной» премии сразу при ее выплате

В документе Премия рассчитана Премия разовая (процентом) , учитываемая как оплата труда:

Премия выплачивается в межрасчетный период – 03.09.2019 г.:

Необходимо НДФЛ с премии удержать при ее выплате 03.09.2019 г.

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате вместе с авансом :

Пример 6. Удержание НДФЛ с «зарплатной» премии при выплате заработной платы

В документе Премия рассчитана Премия разовая (процентом) , учитываемая как оплата труда:

Премия выплачивается в межрасчетный период – 03.09.2019 г.

Необходимо НДФЛ с премии удержать при окончательном расчете с сотрудником при выплате зарплаты за месяц.

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате зарплаты после окончательного расчета :

Сумма к выплате будет при этом уменьшена на сумму исчисленного НДФЛ, однако удержание НДФЛ произойдет только при выплате заработной платы сотруднику за месяц.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...Коллеги, обратите внимание на ошибки в зарплатных отчетах, которые были.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: