Сравнение акций мтс и ростелеком

Обновлено: 07.07.2024

5 августа «Ростелеком» опубликовал свои финансовые показатели за второй квартал 2020 года. Результаты оказались на 1 млрд рублей выше консенсус-прогноза, по которому выручку ожидали на уровне 137,8 млрд рублей.

19 августа МТС опубликовал свои результаты за тот же период. Выручка компании выросла по сравнению с прошлым годом на 10% — до 128,6 млрд рублей.

Кроме того, МТС вошла в топ-10 самых дорогих российских брендов. В 2021 году её стоимость оценили в 141 млрд рублей.

А совладелец АФК «Системы» Владимир Евтушенков, которая контролирует МТС, сообщил о будущем IPO МТС Банка (им владеет МТС). По его словам, выход на биржу запланирован на 2022 год, а оценка актива прогнозируется выше $1 млрд.

Что же там с их акциями?

ПАО «Ростелеком»

Выручка за II квартал 2021 года: 138,8 млрд. Цена за акцию: 94 рубля (по состоянию на 23 августа).

Завершив сделку с Tele2, Ростелеком стал диверсифицированным оператором связи, сказала «Секрету» аналитик ITI Capital Ирина Фомкина. С начала года бумаги компании упали в цене на 2%, согласно консенсус-прогнозу, на горизонте 12 месяцев акции могут вырасти на 28%.

Что показал отчёт компании:

- Выручка Ростелекома составила 138,6 млрд рублей (+9% год к году).

- OIBDA составила 55,9 млрд руб. (+15% год к году).

- Чистая прибыль — 11,2 млрд руб. (+46% год к году).

- Компания прогнозирует выплату дивидендов.

«По итогам 2021 года дивиденды составят 5,5–6 рублей за акцию (годом ранее было 5 рублей). Это соответствует доходности на уровне 5,3% по обыкновенным акциям и 5,8% по привилегированным», — пояснила Фомкина.

Аналитик также обращает внимание на новую стратегию компании, которая предполагает развитие облачных сервисов как отдельного бизнеса и увеличение доли цифровых сервисов в суммарной выручке группы к 2025 году. По оценке Фомкиной, она может составить 25% от выручки в 2025 году против 14% в 2020 году.

«Крупный акционер — ВТБ может выступить с инициативами по повышению стоимости, например увеличению дивидендов и/или IPO выделенных бизнесов компании. Нельзя исключать и инициатив по кооперации мобильных компаний в совместном освоении технологии 5G», — резюмировала она.

ПАО МТС

Выручка за II квартал 2021 года: 128,6 млрд рублей. Цена за акцию: 325 рублей (по состоянию на 23 августа).

За последние 5 дней акции компании МТС выросли почти на 2%. По прогнозу, компания должна была получить около 126 млрд рублей дохода, а прибыль на акцию ожидалась в районе 10 рублей, рассказал «Секрету» заместитель директора департамента рынков капитала Accent Capital Сергей Макаров.

Что показал отчёт компании:

- Компания показала рост выручки и EBITDA более чем на 10% по отношению к прошлому году.

- Чистая прибыль выросла на 46,5%.

- Капитализация составляет 561 млрд рублей (максимум был в районе 600 млрд).

- Выручка компании от неосновного направления увеличилась на 27% год к году.

- Число клиентов экосистемы МТС выросло до 7.4 млн, что больше на 14% к прошлому году.

«Сегодня МТС — это не только сотовая связь, это целая экосистема, состоящая из цифровых сервисов, интернет-TV, финансовых услуг, облачных решений. Такая диверсификация даёт инвесторам уверенность, что в случае увеличения расходов одного из направлений, доходы от другого могут покрыть издержки, а некоторые перспективные направления дадут дополнительный рост выручки компании сильно выше прогнозов», — пояснил Сергей Макаров.

Доходность за 2020 год составила 12,7%, на каждую бумагу пришлось почти 43 рубля, указал эксперт. По его мнению, такие выплаты весьма интересны инвесторам. «В этом году выплаты всего 2, и общая сумма 37 рублей на акцию при цене в 350 рублей за бумагу — хорошая доходность компании, которой есть куда ещё расти», — добавил он.

Сейчас МТС торгуется близко к максимальным значениям (350 рублей), что составляет около 7% от максимума, указал Макаров. Пандемия помогла телекому нарастить клиентскую базу и увеличить рост бизнесов в секторе интернета, пользовании различных приложений для удалённой работы.

По мнению эксперта, у МТС хорошие финансовые показатели, сравнительно хорошие дивиденды и акции сейчас торгуются ниже отметок начала года. «Моё мнение: перспективы роста у акции есть в районе 15% до конца года + дивиденды позволяют сказать, что данная акция должна присутствовать в портфеле у инвестора», — резюмировал он.

Телеком — это стабильный сектор, от которого не стоит ждать каких-то прорывов с точки зрения выручки и прибыли: их темпы роста достаточно скромные, полагает президент Русско-Азиатского союза промышленников и предпринимателей Виталий Манкевич. По мнению эксперта, это своего рода квазиоблигации, которые дают стабильную дивидендную доходность.

«У МТС это 8–10%, у Ростелекома — около 6%. Преимуществом МТС является наличие программы байбека и заинтересованность основного акционера — АФК "Системы" — в высоких и стабильных дивидендах от дочки. Это, вкупе с погашением казначейских акций, является серьёзным аргументом за акции МТС, у которых есть потенциал роста 20% от текущих отметок», — сказал он.

Среди позитивных драйверов роста Ростелекома эксперт назвал интеграцию с Теле-2 и активность компании на рынке M&A, в том числе дата-центров. «С одной стороны, это наращивает чистый долг, что негативно, с другой стороны — может приводить к синергетическому росту EBITDA, что улучшает основные мультипликаторы компании», — пояснил он. Тем не менее акции МТС выглядят в этой паре предпочтительнее, резюмировал Манкевич.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска исключительно ваша задача.

В этой статье проведем сравнительный анализ акций компании МТС (тикер: MTSS) и Ростелеком (тикер: RTKMP) из телекоммуникационного сектора России по итогам 2020 года.

Телекоммуникационный сектор традиционно считается защитным в кризисные времена, поэтому иметь одну из компаний данного сектора в портфеле неплохо. Так какая же компания на данный момент эффективнее и сколько за нее придется заплатить мы и проанализируем дальше.

В анализе я использую привелегированную акцию Ростелеком.

Выручка и OIBDA.

Выручка за 2020 год у Ростелекома оказалась выше чем у МТС на 8,6%. Надо сказать, что такое впервые, до этого МТС всегда лидировал по данному показателю. Причем, выручка Ростелекома за 2020 год увеличилась на 62,1% по сравнению с 2019 годом. А вы говорите кризис!

Однако OIBDA у МТС больше на 9,4%. Уже сейчас видно, что при меньшей выручке МТС более эффективная компания. Более подробно на эффективность глянем далее.

Эффективность компаний.

Эффективность компаний мы определим через сравнение показателя OIBDA и его производных. Наиболее важным показателем эффективности является маржинальность по OIBDA. В диаграммах далее этот показатель расположен на горизонтальной оси. Расположение компаний по горизонтальной оси будет одинаковым для обоих диаграмм, а меняться будет расположение по вертикали. Чем выше и правее по графику будет располагаться компания, тем она эффективнее. Размеры пузырьков на диаграммах означают рыночную капитализацию компании.

Рентабельность активов.

Сравнительная диаграмма по рентабельности активов (ROA). Сравнительная диаграмма по рентабельности активов (ROA).На первой диаграмме рассмотрим рентабельность активов (ROA). Другими словами, оценим эффективность ведения бизнеса в плане результативности использования компанией своего имущества, включая кредитные заимствования.

Просто глядя на диаграмму видно насколько эффективнее компания МТС с коэффициентом ROA 6,7% против ROA 2,5% у Ростелеком .

Рентабельность продаж.

Сравнительная диаграмма по рентабельности продаж (ROS). Сравнительная диаграмма по рентабельности продаж (ROS).На второй диаграмме рассмотрим рентабельность продаж (ROS). Т.е. оценим, какую доли прибыли получает компания на каждый вырученный ей рубль. Для примера, если коэффициент ROS 40%, то получается что с каждого заработанного рубля компания забирает прибыль 40 копеек.

Тут ситуация идентичная. У компании МТС коэффициент ROS 12,3% против ROS 4,5% у Ростелеком .

Сводные данные по эффективности компаний.

Итоговая сводка по диаграммам эффективности компаний. Итоговая сводка по диаграммам эффективности компаний.Ни один из показателей оценки компаний не является идеальным. И оценивать любую компанию нужно по совокупности показателей эффективности.

В данном случае МТС , по всем изучаемым критериям, имеет преимущество над Ростелеком и является наиболее эффективной компанией телекоммуникационного сектора по итогам 2020 года.

Стоимость компаний.

Стоимость компаний с учетом долга.

Сравнительная диаграмма стоимости компаний с учетом долга. Сравнительная диаграмма стоимости компаний с учетом долга.Для начала, оценим стоимость компании с учетом долга. Представьте, что Вы покупаете не одну акцию, а всю компанию разом - Вы получите не только активы и капитал, но и долги компании.

По горизонтальной оси представленной диаграммы соотношение Чистый долг/OIBDA . Чем больше соотношение, тем больше долг. Значение до 2 для России считается нормой. По вертикальной оси соотношение EV/OIBDA. Чем больше показатель, тем дороже оценивается компания вместе с долгом в придачу.

У обоих компаний долговая нагрузка находится в пределах нормы. Чистый долг/OIBDA МТС 1,48 против 1,87 у Ростелеком .

При этом с учетом долга МТС стоит немного дороже Ростелекома . Коэффициент EV/OIBDA для МТС 4,1 против 3,4 у Ростелеком .

Цена чистой прибыли.

Далее будем оценивать стоимость компании через коэффициент P/E. Этот коэффициент показывает за сколько лет окупятся вложения инвестора в компанию. Предлагаю понимать коэффициент P/E через обратный коэффициент E/P. Он определяется в процентах и показывает доходность инвестора. Соответственно, чем дороже мы покупаем компанию (высокий коэффициент P/E), тем ниже наша доходность (низкий коэффициент E/P).

По этим показателям компания МТС дешевле Ростелекома . У МТС P/E 9,2, что дает доходность 10,9%, а у Ростелеком P/E 11,9, что дает доходность 8,4%.

Хочу обратить внимание, что это потенциальная доходность инвестора, как если бы компания выплачивала всю чистую прибыль в виде дивидендов.

Цена за единицу выручки компании.

Цена за единицу выручки компании. Коэффициенты P/E и P/S. Цена за единицу выручки компании. Коэффициенты P/E и P/S.Теперь посмотрим сколько платит инвестор за единицу выручки компании. Чем выше и правее на диаграмме находится компания, тем она дороже.

На прошлой диаграмме мы уже определили, что по коэффициенту P/E дороже Ростелеком , а вот по коэффициенту P/S дороже МТС . P/S 1,1 против P/S 0,5. Получается, что за 1 рубль выручки компании МТС инвестор заплатит 1,1 рубля, а за Ростелеком всего 0,5 руб.

Цена с учетом свободного денежного потока.

Цена с учетом свободного денежного потока. Коэффициенты P/E и P/FCF. Цена с учетом свободного денежного потока. Коэффициенты P/E и P/FCF.Свободный денежный поток отражает финансовое здоровье компании и показывает, сколько компания может генерировать денежных средств из операционной деятельности. По сути это живые деньги, которые можно потратить куда угодно, в том числе и на дивиденды. Этот показатель - аналог коэффициента P/E и более точно отражает стоимость компании.

А тут уже Ростелеком дороже. P/FCF 12,9 против P/FCF 9,1 у МТС .

Сводные данные по стоимости компаний.

Дивиденды.

Дивидендная доходность МТС по итогам 2020 года составила 13,4% против 5,43% у Ростелеком .

Оценим безопасность дивидендных выплат.

МТС тратит на дивиденды 122% свободного денежного потока. По сути им приходится увеличивать долг ради выплат. Ростелеком тратит на дивиденды 70% свободного денежного потока.

Выводы.

В своем портфеле я держу и наращиваю позицию по компании МТС , т.к. считаю её более эффективной и более дешевой. В целом из проведенного анализа это и видно. Ну и дивидендный вопрос никто не отменял, выплаты МТС в 2,5 раза выше Ростелекома .

Вот такой разбор у нас получился. С моими выводами можно не соглашаться - это нормально. Это всего лишь личное мнение частного инвестора.

🔚 На этом все! Надеюсь, приведенный в статье анализ поможет Вам принять решение о покупке или не покупке бумаги. Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.

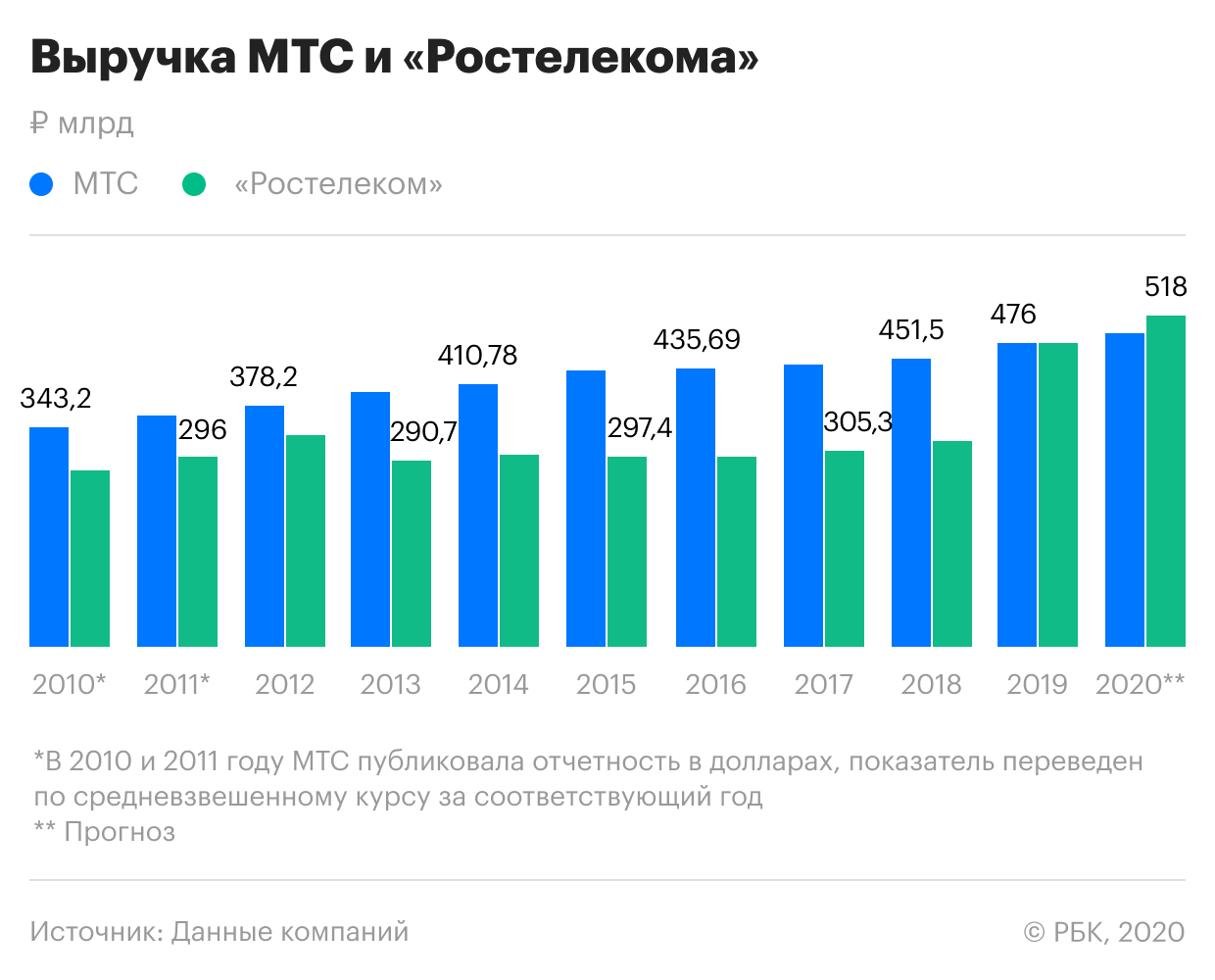

По итогам 2020 года МТС прогнозирует увеличение выручки по сравнению с показателем прошлого года на 3%, говорится в материалах компании, посвященных итогам третьего квартала. В 2019 году этот показатель составил 476 млрд руб., то есть по итогам нынешнего года должен превысить 490 млрд руб.

Несколькими днями ранее свой прогноз представил «Ростелеком» — эта компания ожидает рост выручки на 9%. В 2019 году показатель равнялся 475,75 млрд руб., а в 2020-м должен превысить 518 млрд руб. Таким образом, «Ростелеком» может стать крупнейшей телекоммуникационной компанией по размеру выручки.

Формально впервые «Ростелеком» обогнал МТС по размеру выручки в четвертом квартале 2019 года — тогда показатель на 5,8 млн руб. превысил выручку конкурента. По итогам всего прошлого года выручка МТС равнялась 476 млрд руб., а у «Ростелекома» — 475,75 млрд руб. В первом квартале этого года разрыв составлял 2 млн руб., во втором — 10 млн руб., в третьем — 6 млн руб. в пользу «Ростелекома».

Представитель МТС Алексей Меркутов рассказал РБК, что успешный бизнес измеряется совокупностью показателей: OIBDA (операционная прибыль до вычета износа основных средств и амортизации нематериальных активов), выручка, позиция на рынке, возврат акционерам и т.д. «Рыночная стоимость компании — капитализация — учитывает совокупность всех показателей, в том числе и ожидания рынка в отношении перспектив развития компании. По совокупности показателей и органической природе динамики МТС — неоспоримый лидер отрасли в России», — настаивает Меркутов.

Скорректированная OIBDA МТС за девять месяцев этого года составила 161,6 млрд руб. (в 2019-м — 210,3 млрд руб.). У «Ростелекома» этот показатель равнялся 149,6 млрд руб. (170,79 млрд руб.).

Капитализация МТС значительно превосходит показатель «Ростелекома»: на Московской бирже она равна 642,9 млрд руб., а на NYSE — $7,4 млрд (565 млрд руб. по текущему курсу). Тогда как капитализация «Ростелекома» на Московской бирже — 314,3 млрд руб.

Разные бизнесы

МТС, изначально оператор сотовой связи, в последние годы активно выходила в другие сегменты телекоммуникационного рынка (услуги фиксированного интернета, платного телевидения), ИТ-бизнес, приобрела МТС Банк и создала отдельную медиакомпанию. «Ростелеком» начинал бизнес с оказания услуг междугородной и международной связи. В конце 2010-го компания приобрела «Связьинвест» и вышла на рынки фиксированной телефонии, платного ТВ и мобильной связи. В последние годы «Ростелеком» купил компанию в сфере информационной безопасности, владельца дата-центров и другие активы на ИТ-рынке, в начале этого — консолидировал 100% акций мобильного оператора «T2 РТК Холдинг» (бренд Tele2).

У МТС и «Ростелекома» разные структуры бизнесов, поэтому сложно сравнивать их финансовые показатели, считает аналитик «Уралсиба» Константин Белов.

По итогам третьего квартала МТС обслуживала 86 млн абонентов сотовой связи, из них 78,2 млн — в России. У компании также было 5,6 млн пользователей МТС ТВ, 3,76 млн абонентов доступа в интернет, 2,7 млн абонентов фиксированной телефонии.

У «Ростелекома» на конец сентября было 14,5 млн абонентов фиксированной телефонии, 13,4 млн абонентов доступа в интернет, 10,7 млн абонентов платного ТВ. Размер абонентской базы «Т2 РТК Холдинга» не раскрывался. По итогам 2019 года этот показатель составлял 45 млн клиентов, а с учетом абонентов виртуальных операторов мобильной связи (MVNO), работающих на сети этой компании, — 48,35 млн, оценивала AC&M Consulting.

«МТС лидирует на рынке мобильной связи, а «Ростелеком» — на рынке фиксированной. Пока у обеих компаний все стабильно. «Ростелеком» в результате поглощения «Т2 РТК Холдинга» получил более сбалансированную структуру бизнеса и лидерство на рынке по выручке. В то же время потеря такого лидерства сама по себе не является проблемой для МТС, которая генерирует устойчивый денежный поток и выплачивает щедрые дивиденды своим акционерам», — считает Белов.

Аналитик «Ренессанс Капитала» Александр Венгранович также считает, что у «Ростелекома» и МТС разный бизнес, поэтому некорректно сравнивать компании по выручке. «Корректнее было бы сравнивать отдельно мобильный или фиксированный бизнес у этих компаний. Кроме того, инвесторам важнее денежный поток и капитализация, а по этим показателям МТС все еще опережает «Ростелеком», — резюмирует Венгранович.

Российские телекомы не самые привлекательные активы на российском фондовом рынке. В так называемый усредненный портфель частного инвестора, который раз в квартал составляет Московская биржа по результатам всех сделок, бумаги российских телекоммуникационных компаний, как правило, не попадают. Одна из причин, которую выделяет Георгий Ващенко, банальная: во многих брокерских приложениях акции отсортированы по убыванию капитализации эмитентов, и неопытные инвесторы, просматривая список, часто просто не доходят до тикеров, расположенных на третьих-четвертых экранах смартфонов.

Да и выбор невелик. На Московской бирже обращаются акции двух компаний сектора — «Ростелекома» и МТС. На Санкт-Петербургской бирже можно купить акции Veon (владеет в том числе российским «ВымпелКомом») и двух американских телекомов — AT&T и Verizon.

Герои сектора

МТС («Мобильные ТелеСистемы») — поставщик телекоммуникационных услуг, цифровых и медийных сервисов в России, Армении и Белоруссии. Провайдер услуг сотовой и проводной телефонной связи, мобильного и фиксированного Интернета, мобильного, кабельного, спутникового и цифрового ТВ, финансовых и развлекательных сервисов. Компания основана в 1993 году. Контролирует ее холдинг «АФК Система».

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Создан в 1992 году. Лидер на российском рынке высокоскоростного доступа в Интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. Главный поставщик телекоммуникационных услуг для органов государственной власти РФ и корпоративных пользователей всех уровней. Контролируется государством.

Пандемия дала толчок телекомам

Во время локдауна, когда весь мир перешел на удаленную работу, спрос на услуги связи резко подскочил, и телекомы значительно нарастили выручку. Прошедший год для них был успешным. Например, у «Ростелекома» спрос на цифровые и облачные услуги вырос за год на 53%.

Поэтому бумаги большинства телекоммуникационных компаний на мировых рынках восстановились после прошлогоднего мартовского падения одними из первых, после чего рост акций прекратился. Получается, что у инвесторов в данный момент нет объективных причин для покупки телекоммуникационных активов.

Рост спроса на услуги связи — один из трендов, которые образовались в мировой экономике в пандемию. В период кризиса 2008—2009 годов, например, спрос на услуги связи, наоборот, упал. Сейчас же резко возросший спрос на услуги связи не только позволяет телекомам фиксировать высокую выручку, но и вынуждает их наращивать капитальные затраты на расширение сетей. МТС, к примеру, увеличили объем капзатрат до 90 млрд рублей. Компании также вкладываются в новые технологии (например, 5G) и другие направления бизнеса (финансовые услуги, игровые платформы, IP-телевидение).

С завершением пандемии выручка провайдеров связи не будет расти столь высокими темпами, что ограничит рост их акций. Тем не менее у российских телекомов есть потенциальные драйверы роста.

Почему акции телекомов еще могут вырасти

1. Потенциальное повышение тарифов. Клиенты телекоммуникационных компаний исчисляются десятками миллионов. Достаточно операторам увеличить тарифы хотя бы на уровень инфляции, и их маржинальность (отношение прибыли к выручке) подскочит астрономически. По мнению Георгия Ващенко, повышение тарифов на связь давно назрело.

2. Внедрение сетей 5G, необходимых для развития Интернета вещей, которое даст кратный рост абонентских устройств.

3. Развитие цифровых экосистем. Россия в последнее время успешно перенимает иностранный опыт развития так называемой цифровой экосистемы, когда под одним брендом предлагаются различного вида услуги: телекоммуникационные, финансовые, развлекательные. Телекомы не могут остаться в стороне от этого тренда — иначе им не выжить.

Риски

Акции телекомов можно отнести к разряду защитных активов. Провайдеры связи стабильно выплачивают дивиденды и в случае коррекции рынка предохранят портфель от сильных потерь.

У российских телекомов, которые торгуются на иностранных биржах, есть риск, связанный с ослаблением курса рубля по отношению к доллару. Это вызовет распродажи в акциях за рубежом, что отразится на котировках российских бумаг. С другой стороны, укрепление рубля играет на руку этим компаниям.

МТС или «Ростелеком»?

В 2020 году обе компании достигли высоких финансовых результатов. Выручка «Ростелекома» за 2020 год составила 547 млрд рублей, OIBDA достигла 194 млрд рублей, чистая прибыль — 25 млрд рублей.

Выручка МТС в 2020 году составила 495 млрд рублей, скорректированная OIBDA — 215 млрд рублей, а чистая прибыль — 61 млрд рублей.

У МТС рентабельность финансовых показателей выше. Так, у МТС операционная прибыль составляет порядка 43%, а у «Ростелекома» — около 35%.

Акции «Ростелекома» в прошлом году показали динамику лучше, чем бумаги МТС. Компания сильно нарастила выручку — за счет роста спроса на цифровые и облачные услуги. Кроме того, позитивный эффект оказали консолидация Теlе2 и обещание менеджмента платить дивиденды в размере 50% от прибыли.

Однако сейчас покупать акции «Ростелекома» уже поздно, поскольку они практически отыграли свой потенциал. Бумаги, как ожидается, будут расти прежними, небольшими темпами. К концу года цель «Фридом Финанс» для обыкновенных акций «Ростелекома» — 120 рублей (цена закрытия на 31 марта — 107 рублей), для привилегированных акций — 110 рублей за бумагу (90,6 рубля).

Акции МТС торгуются в широком боковом тренде. К концу года они могут стоить 340 рублей (сейчас — 315 рублей), по оценкам «Фридом Финанс». Любят бумаги МТС и иностранные инвесторы, которых привлекают высокие дивиденды в размере 29 рублей на акцию.

Как сравнивать российские телекомы

Сравнивать по мультипликаторам две компании не имеет большого смысла. Рентабельность МТС выше, чем «Ростелекома», а мультипликаторы, соответственно, ниже, то есть рынок оценивает МТС выше относительно «Ростелекома». Что хорошо видно на примере мультипликаторов P/E и EV/EBITDA. Это еще одно подтверждение тому, что потенциал роста у акций МТС выше, чем у бумаг «Ростелекома».

1. P/E — это соотношение текущей цены акции и прибыли на акцию. Фактически этот мультипликатор показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: значит, есть возможность купить акцию перспективной компании по низкой цене.

2. EV/EBITDA — это соотношение справедливой стоимости компании (с учетом ее долгов и денежных средств на их погашение) и ее прибыли до вычетов налогов, процентов и амортизации. Проще говоря, мультипликатор показывает, сколько прибыли до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить свою рыночную цену.

Читайте также: